価格と価額との違い

寄与相続人とは、寄与分の認められる相続人のことです。

寄与分とは、「被相続人の財産の維持又は増加に特別に寄与した相続人」の寄与分です。

その具体的内容は別のコラムに譲ることとして、ここでは寄与相続人がいる場合の、遺産分割の際の基準になる金額計算方法を解説します。

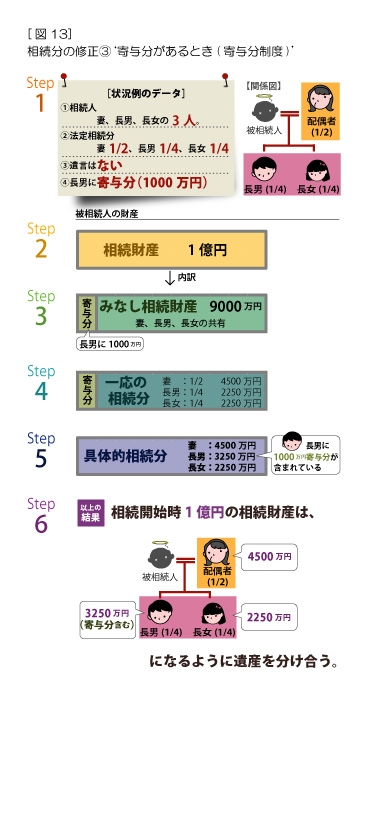

Step1

相続人・相続分の確定

例:

相続人は、相続人は妻と長男と長女であった。

相続分は、遺言がないので法定相続分になり、妻が1/2,長男が1/4、長女が1/4になった。

Step2

相続財産の総額を、相続開始時を基準に算定

例:

相続財産の相続開始時の総額は1億円であった。

Step3

相続財産額から寄与分を引く。

例:

長男には相続財産の1割すなわち1000万円相当の寄与分が認められたとして、相続財産額から寄与分額を引くと9000万円になった。この金額を「みなし相続財産」という。

Step4

みなし相続財産に各相続人の相続分をかける(それによって算出された金額を「一応の相続分」という)

例:

妻 は法定相続分が1/2なので、9000万円×1/2=4500万円、

長男は法定相続分が1/4なので、9000万円×1/4=2250万円

長女も法定相続分が1/4なので、9000万円×1/4=2250万円

になる。

Step6

一応の相続分に寄与相続人に寄与分を加算する(それによって算出された金額を「具体的相続分」という)。

例:

妻 は4500万円+0=4500万円

長男は2250万円+1000万円=3250万円

長女は、2250万円+0=2250万円

になる。

なお、遺産分割時の相続財産の額が変動している場合は、具体的相続分率で修正することは、前回コラムの「生前贈与がある場合」に説明しました。