京都リビング新聞特集【読者の体験談から考えよう「生命保険との付き合い方」】

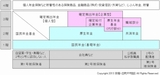

生命保険相談で必ず確認したい5つのポイントをまとめました。

【1】 保険料の払込総額を計算し、本当にその保障が必要か考える。

【2】 公的な年金制度(遺族年金)の説明を受ける。

【3】 住宅ローン・賃貸などの住居環境による保障の違いを確認する。

【4】 勤務先の福利厚生を確認したうえで保険商品の説明を受ける。

【5】 貯金があれば、医療(入院)保険は必要ないかもしれないという選択肢を確認する。

【1】を解説した<前編>はこちらです。

http://mbp-japan.com/kyoto/money-2nd/column/6332/

中編の今回は、【2】と【3】を解説していきます。

----------------------------------

【2】 公的な年金制度(遺族年金)の説明を受ける。

死亡保障の話です。

私たちが普段テレビや新聞等で接する公的年金の情報では、”将来受け取る老齢年金”のことばかりにクローズアップされています。

公的年金には、将来だけでなく今も役立っている仕組みがあります。

それが障がい者になってしまったときの障害年金と、死亡してしまった時の遺族年金です。

生命保険相談では死亡保障と入院保障の話が中心だと思います。

(障害年金の仕組みもとてもたいせつな内容ですが、残念ながらここでは割愛いたします)

死亡保障を考えるうえで遺族年金の考え方は避けて通れません。

生年月日と家族構成の情報だけで、最適なプランなんて出せるわけがありません。

特に遺族年金の説明もないまま、商品の提案があった場合には、必ず説明を求めてください。

担当者さんが説明できないようだったら、説明できる人と代わってもらってください。

遺族年金について詳しい内容にご興味をお持ちの方はぜひ次のコラムを参照ください。

・「ねんきん定期便」を活用しよう!【4】国民年金部分の遺族保障を知る!

http://mbp-japan.com/kyoto/money-2nd/column/3953/

・「ねんきん定期便」を活用しよう!【5】厚生年金部分の遺族保障を知る!

http://mbp-japan.com/kyoto/money-2nd/column/3961/

いわゆる来店型保険ショップをはじめとして生命保険コンサルティングと呼ばれる専門家の方々の多くは「必要保障額」を算出してくださいます。

「必要保障額」については気をつけないと数字遊びになってしまう面も否めません。

思うところを以前のコラムで書いています。

・「ねんきん定期便」を活用しよう!【6】保険商品が不要だと言いたいわけではありません

http://mbp-japan.com/kyoto/money-2nd/column/3962/

----------------------------------

【3】 住宅ローン・賃貸などの住居環境による保障の違いを確認する。

死亡保障の話です。

生年月日と家族構成の情報だけで、最適なプランなんて出せるわけがありません。

仮に同じ年齢で同じ家族構成の人がいたとします。

Aさんは賃貸住まいで、Bさんは住宅ローンを組んでいます。

この場合、Bさんは団体信用生命保険(団信)というものに加入しているはずです。

(まれに団信に加入せず住宅ローンを組んでおられることもありますので注意が必要です。)

この団信とは何かと言いますと、いわゆる死亡事故があった場合に団信に加入していれば、以降の住宅ローン返済が不要となる保障の仕組みです。

家賃やローン返済の必要のない住宅が家族(遺族)に残るわけです。

もちろん、固定資産税や一戸建であればメンテナンス費用、マンションであれば管理費や修繕積立金の支払いは継続します。

しかしながら、住宅ローンが無くなるというのはとんでもなく大きな金銭的保障です。

住宅ローン・賃貸などの住居環境を確認されずに商品の提案があった場合には、必ず死亡保障額の過不足を担当者さんから説明を受けてください。

説明できないようだったら、説明できる人と代わってもらってください。

家を買う(住宅ローンを組む)ということは、それまでの生命保険の保障額を下げる方向で見直しのできるいい機会です。

保障額を下げられれば、保険料負担が少なくて済みます。

保険料負担が少なく済めば手持ち資金を増やすことができます。

その手持ち資金は緊急予備資金であり、教育費であり、繰上返済資金になるわけです。

-----

住宅ローンを組まれている方々は、返済期間があと何年残っているでしょうか??

返済の終わる10年後・20年後・35年後の自身や家族の年齢を当てはめてみて、返済途中の期間に教育費やその他の支出でどれくらい必要になって来るのか手持ち資金の確認もお願いしたいところです。

このあたりを考えるにあたって、きっかけになるのが「ライフイベント表」です。

「ライフイベント表」のコラムもまた書いてみたいと思います。

<後編へ続きます>

http://mbp-japan.com/kyoto/money-2nd/column/6339/

----------------------------------

このあたりをじっくり2時間お伝えするセミナーを開催します。

社会保障の仕組みを知って、自分に適した生命保険を考えるためのセミナー

http://mbp-japan.com/kyoto/money-2nd/column/6308/

・2012年11月4日(日)14:00~16:00

・会場:ウイングス京都

・参加費:3,000円(税込)

今回で4回目です。ご参考になりましたら幸いです。

※毎回それなりに反響をいただきますので、今後も不定期ですが開催していきたいと考えています。

---------------------------------

ご意見・お問い合わせはこちらから。

https://mbp-japan.com/kyoto/money-2nd/inquiry/personal/

日々をつづった日報はブログにて。【2009年9月より毎日更新中】

http://kyogokudemachifp.blog14.fc2.com/

<参照過去コラム>

・生命保険の有料相談と無料相談

http://mbp-japan.com/kyoto/money-2nd/column/4288/

・生命保険のセカンドオピニオン

http://mbp-japan.com/kyoto/money-2nd/column/4378/

・じぶん保険と緊急予備資金

http://mbp-japan.com/kyoto/money-2nd/column/4367/

---------------------------------

京極・出町FP相談 ~お金にもセカンドオピニオンを~

http://money-2nd.com