生命保険相談で必ず確認したい5つのポイント<前編>支払総額

生命保険相談で必ず確認したい5つのポイントをまとめました。

【1】 保険料の払込総額を計算し、本当にその保障が必要か考える。

【2】 公的な年金制度(遺族年金)の説明を受ける。

【3】 住宅ローン・賃貸などの住居環境による保障の違いを確認する。

【4】 勤務先の福利厚生を確認したうえで保険商品の説明を受ける。

【5】 貯金があれば、医療(入院)保険は必要ないかもしれないという選択肢を確認する。

【1】を解説した<前編>はこちら。

http://mbp-japan.com/kyoto/money-2nd/column/6332/

【2】【3】を解説した<中編>はこちら。

http://mbp-japan.com/kyoto/money-2nd/column/6334/

後編の今回は【4】と【5】を解説していきます。

----------------------------------

【4】 勤務先の福利厚生を確認したうえで保険商品の説明を受ける。

主に入院保障の話です。

お勤め先によっては、充実した福利厚生制度が整っている場合があります。

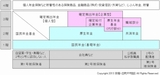

まずは福利厚生の前に、公的な仕組みとして、健康保険にある高額療養費や傷病手当金を確認しましょう。

健康保険は日本で生活しているうえで該当しない人はおられません。

(未納の方々はここでは取り上げません)

保険商品を提案してくれた担当さんに「健康保険にある高額療養費と傷病手当金」の説明を求めてください。

担当者さんが説明できないようだったら、説明できる人と代わってもらってください。

-----

高額療養費を具体例で考えます。何らかの病気やケガで1ヶ月入院したとします。

1ヶ月の医療費が100万円かかったとします。自己負担は3割ですから30万円です。

しかしながら高額療養費の仕組みによって、実際の自己負担は約9万円弱で済み、約21万円は手元に返ってきます。

仮に1ヶ月の医療費が300万円かかったとします。自己負担は3割ですから90万円です。

この場合も高額療養費の仕組みによって、実際の自己負担は約11万円弱で済み、約79万円は手元に返ってきます。

この仕組みを知らない人がほとんどです。

学校で教えてくれるわけではありませんし、社会人になっても誰からも教わる機会はありません。

よほど身近で大病や大きなケガをされた人がいないと接する機会のない制度です。

正直なところ、私もFP知識を得て今の仕事を始めるまでは知りませんでした。

これだけでも十分に手厚い仕組みなのに、健康保険組合によっては上乗せの仕組みがあり、9万円や11万円もかかることなく、自己負担が3万円とか2万円で済むケースがあります。驚くべき手厚さです。この手厚さは生命保険商品を検討するに当たって間違いなく大きな影響力があります。ですので、必ずお勤め先の福利厚生を調べてみていただきたいです。

ただし、あくまでも医療費が対象ですから差額ベッド代等は別です。

でも、1ヶ月の医療費がこれだけの負担で抑えられるわけです。

入院の保障を考えるうえでは、商品の提案を受ける前に必ず確認しておくべき項目です。

既に入院の保障に加入されている場合には、改めて高額療養費とその上乗せの仕組みを確認したうえで、現在の保障が必要かぜひ確認してみてください。

-----

もう1つ、傷病手当金を考えてみます。

何らかの病気やケガで働けない状況となり、仕事を休まねばならなくなったケースです。

まずは、たまりにたまっている人が多いと思われる有給休暇を消化することになると考えられます。

消化してもまだ復帰できそうにない場合は、休職手当等の仕組みも調べてみてください。

そして、働けない期間が長く継続するなかで、最長1年半にわたって、おおむね給料の2/3が傷病手当金として健康保険の仕組みで給付されます。この仕組みも知らない人がほとんどです。

言葉は選ばねばなりませんが、数週間や1ヶ月や数ヶ月の間、仮に働けなくなったも急に収入が途絶えることは無いのです。確かに残業代はありません。でも、収入が0(ゼロ)ではありません。

さらに健康保険組合によっては上乗せの仕組みがあり、最長1年半・2/3ではなく、最長2年・80%や最長3年・85%のようなケースもあります。これも驚くべき手厚さです。高額療養費と傷病手当金の存在と仕組みを知ることは、生命保険商品を検討するに当たって間違いなく大きな影響力があります。

高額療養費や傷病手当金は勤務先の負担ではなく、あくまでも健康保険の仕組みです。

仮に途中で退職せざるを得ない状況になっても、給付は維持されます。

そのお金を受け取ることに後ろめたさや申し訳なく思う気持ちは必要ありません。

ただし、上乗せの仕組みはあくまでも在職中でなければなりません。この点だけ特に注意が必要です。

また、自営業さんを中心として加入する国民健康保険には傷病手当金の仕組みはありませんので、ご注意ください。

-----

また、勤務先に団体で加入できるグループ保険や共済商品は無いでしょうか。

残念ながら団体だからとか共済商品だから必ず民間の商品より優れているとは言い切れないのですが、十分な選択肢になりえる商品ラインナップであるはずです。

年に1回冊子が手元に届くと思いますので、ぜひ比べていただき、わからないようでしたら生命保険を提案してくれる担当さんに違いの説明を求めてみてください。もしくは共済の窓口の担当者さんでも構いません。いずれの説明も聞いたうえで判断をしてもらいたいです。

繰り返しとなりますが、高額療養費や傷病手当金などの説明なくして、生命保険商品の検討は不可能です。入院の保障については、生命保険商品(医療保険)はもちろんグループ保険・共済商品でさえも必要なくなるかもしれません。

----------------------------------

【5】 貯金があれば、医療(入院)保険は必要ないかもしれないという選択肢を確認する。

主に入院保障の話です。

【4】で説明した高額療養費や傷病手当金に追加して、医療保険の仕組みを知ってください。

【1】で説明した「保険料の総額を確認する」にも通じます。

入院日額1万円や5000円の保障のために毎月、毎年、10年間、30年間でどれだけの保険料を支払うことになるのでしょうか。

保障内容は日額だけでなく手術や通院や先進医療などもあり、単純には考えられないかもしれません。

しかしながら、医療保険に加入している気持ちになって、保険料と同じ金額を毎月貯金できれば、それなりにまとまった手元資金を作ることができます。

仮に万が一、病気やケガで入院してしまった場合や通院に必要な場合は、その貯金を取り崩せば問題ありません。

現在の貯金額が5万円や10万円では心もとないかもしれません。

教育費や住宅購入のための頭金でもなく、いわゆる緊急予備資金として100万円とか200万円を確保できている人、もしくはその予定がある人は医療保険は加入しなくても問題ないように感じています。

医療保険は必ず加入しておくべきものではありません。

加入しないという選択肢を担当さんに確認してください。

ちなみに、私は医療保険に加入していません。

もちろん【4】で説明してきました手厚い福利厚生は該当していません。

なお、このコラムでは医療保険に加入しないことを絶対としてお勧めしているわけではありません。

あくまでも自己判断でお願いいたします。申し訳ありません。

----------------------------------

長文となりましたが、生命保険相談で必ず確認したい5つのポイントを解説してきました。

確かに不安な気持ちや心配に思ってしまう考え方もあるでしょう。

私が何よりもたいせつにしてもらいたいのは、自由になる手持ち資金を増やすスタンスです。

生命保険とは貯金ができるまでの間のリスクを回避する金融商品です。

生命保険に加入することが目的ではなく、「貯金を増やしていくこと」が目的であることを頭の片隅においていただき、相談を受けてもらいたいです。

-----

このあたりをじっくり2時間お伝えするセミナーを開催します。

社会保障の仕組みを知って、自分に適した生命保険を考えるためのセミナー

http://mbp-japan.com/kyoto/money-2nd/column/6308/

・2012年11月4日(日)14:00~16:00

・会場:ウイングス京都

・参加費:3,000円(税込)

今回で4回目です。ご参考になりましたら幸いです。

※毎回それなりに反響をいただきますので、今後も不定期ですが開催していきたいと考えています。

---------------------------------

ご意見・お問い合わせはこちらから。

https://mbp-japan.com/kyoto/money-2nd/inquiry/personal/

日々をつづった日報はブログにて。【2009年9月より毎日更新中】

http://kyogokudemachifp.blog14.fc2.com/

<参照過去コラム>

・生命保険の有料相談と無料相談

http://mbp-japan.com/kyoto/money-2nd/column/4288/

・病気やケガで長期間働けなくなってしまったときに

~長期就業不能所得補償保険~

http://mbp-japan.com/kyoto/money-2nd/column/4319/

・医療保険は本当に必要か。

http://mbp-japan.com/kyoto/money-2nd/column/3473/

---------------------------------

京極・出町FP相談 ~お金にもセカンドオピニオンを~

http://money-2nd.com