生命保険相談で必ず確認したい5つのポイント<中編>遺族年金・住宅ローン

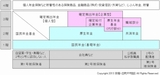

一般的にどのような経路で生命保険に加入するか、改めて整理した表です。

チェックポイントは「収益源」と「人」です。

順に見ていきましょう。

----------------------------------

■従来型

①保険会社の営業職員さん

<メリット>

・相談無料

・親戚・知り合いなど身近な人のケースが多く、初めて会う際に不安感が少ない。

・希望する相談場所に来てくれる。

<デメリット>

・保険加入につながらない提案が難しい。

・その会社の商品しか提案できない。

<所感>

・保険営業の主流はまだまだこのスタイルです。

②来店型店舗

<メリット>

・相談無料

・複数の保険会社の商品提案が可能。

<デメリット>

・保険加入につながらない提案が難しい。

・複数の商品を組み合わせた提案が販売手数料の高いものだけのケースも。

・基本的に店舗へ行く必要がある。

<所感>

・多店舗/全国展開等により、メディアにもよく出てくるようになりました。

③募集人資格を持つFPの無料相談

<メリット>

・相談無料

・複数の保険会社の商品提案が可能。

・希望する相談場所に来てくれる。

<デメリット>

・保険加入につながらない提案が難しい。

・複数の商品を組み合わせた提案が販売手数料の高いものだけのケースも。

<所感>

・②も同じなのですが、なぜ”相談無料”なのかを知ったうえで話を聞くべきです。

----------------------------------

■希少型

④募集人資格を持つFPの有料相談

<メリット>

・商品ありきではない解決策の提案も可能。

・複数の保険会社の商品提案が可能。

・保険以外の家計の改善点を得られることも。

<デメリット>

・相談料をとり、

かつ複数の商品を組み合わせた提案が販売手数料の高いものだけのケースも。

・特に5,000円未満等、相談料が安価なケースは③と同じといえる。

<所感>

・保険での大きな収益を得ながら相談料を取るという、

圧倒的に最悪な提案になってしまう可能性もあります。

⑤募集人資格を持たないFPの有料相談

<メリット>

・商品ありきではない解決策の提案も可能。

・保険以外の家計の改善点を得られることも。

<デメリット>

・具体的な商品提案がない。

・最新の商品情報を持ち合わせていないケースも。

・相談したFPから保険加入できない。

<所感>

・とても少ない部類です。

⑥インターネット(ネット系)

<メリット>

・加入を強く勧められることはない。

・時間調整が不要。

<デメリット>

・たくさんの情報の中から自分自身の判断で決める必要がある。

<所感>

・ネット専業のネクスティア生命やライフネット生命は、その主旨に賛同し

応援しています。またネット専業ではありませんが、オリックス生命や

メットライフアリコ等も魅力的な商品ラインナップだと感じます。

・保険料は確かに安い傾向にあります。

でも本当に自分や家族に必要な保障かどうかを自分で判断しなくてはなりません。

----------------------------------

生命保険を検討されるにあたっては、最低限①~③の従来型から2つは提案を受けたうえで加入してもらいたいと考えます。

個人的な理想は、従来型と希少型それぞれの提案を受けたうえでの加入です。

なお、京極・出町FP相談は④です。

皆さま、本当に気をつけてください。「相談料をとり、かつ複数の商品を組み合わせた提案が販売手数料の高いものだけのケースも。」というのは、①~⑥のなかで圧倒的に最悪のケースです。

この”圧倒的な最悪”を回避するために、京極・出町FP相談では次のような方針としています。オフィシャルサイトでも文面を記載しています。

「保険商品については、ご希望されましたら提携している代理店を通じて具体的な保険商品や保険料等もご案内します。ただし、ご案内する提携代理店から加入していただくことを強制するわけではありません。必ず事前にご希望を確認いたします。」

繰り返しになりますが、私からの加入は必須ではありません。お近くに取り扱える人がおられれば、そちらで加入してくださって大丈夫です。そんなスタイルで日々活動しています。

----------------------------------

お受けする生命保険の個別相談で多いのは次の2種類です。

①保険会社の営業職員さん、で加入していた生命保険を見直したい。

・更新の時期が来た

・担当者がいなくなってかなりの年月がたった

・知り合いから加入したが内容をまったく理解していない

②来店型店舗、で提案を受けた生命保険が妥当か判断してもらいたい。

・参考blog記事

保険の見直しだけをしてくれる保険ショップ

http://kyogokudemachifp.blog14.fc2.com/blog-entry-324.html

「無料でサービス成り立つの?」

http://kyogokudemachifp.blog14.fc2.com/blog-entry-1831.html

③募集人資格を持つFPの無料相談、で活躍されている方々の実数が増えているように思いますが、募集人さんとお客さんとの信頼関係が強いケースが多いと思われますのであえて違う選択肢を探してみるとか第3者にセカンドオピニオンを求めるということにはならないように感じます。

④や⑤は、まだまだ希少ではないでしょうか。

----------------------------------

いずれもメリットとデメリットを書きましたが、あくまでも私の主観を交えた捉え方です。

④~⑥の希少型の広まりを期待したいからこそ、優位な書き方をしている面は否めません。

さまざまな考え方があっていいと思います。良いとか悪いとかではなく、選択肢を知ってもらいたいのです。自分や家族に合うか合わないかは、選択肢を知らなければわかりません。募集人・担当者・FPも直接会って話してみないと、自分や家族に合うか合わないかわかりません。

何のつながり(縁)もない専門家に有料相談を求めるということ事態、間違いなくハードルが高いです。ここを何とか和らげたい、知ってもらいたいと考えています。

なお、この一覧に無いのは、テレビCMとテレマーケティング(電話)による勧誘でしょうか。短い時間で訴求しやすく、特に収益性の高い医療保険とがん保険に絞ってPRされているケースが多いように思います。提案ではなく個別の商品のPRと判断し、今回の一覧では割愛しました。

---------------------------------

ご意見・お問い合わせはこちらから。

https://mbp-japan.com/kyoto/money-2nd/inquiry/personal/

日々をつづった日報はブログにて。【2009年9月より毎日更新中】

http://kyogokudemachifp.blog14.fc2.com/

参照コラム

・お金にまつわる無料セミナーと有料セミナー

http://mbp-japan.com/kyoto/money-2nd/column/10180/

・ファイナンシャルプランナー(FP)に相談できること。

http://mbp-japan.com/kyoto/money-2nd/column/6900/

・ファイナンシャルプランナー(FP)へ相談する際に注意したいこと、確認すべきこと。

http://mbp-japan.com/kyoto/money-2nd/column/11778/

・生命保険相談で必ず確認したい5つのポイント<前編>支払総額

http://mbp-japan.com/kyoto/money-2nd/column/6332/

・生命保険相談で必ず確認したい5つのポイント<中編>遺族年金・住宅ローン

http://mbp-japan.com/kyoto/money-2nd/column/6334/

・生命保険相談で必ず確認したい5つのポイント<後編>福利厚生・貯金

http://mbp-japan.com/kyoto/money-2nd/column/6339/

----------------------------------

京極・出町FP相談 ~お金にもセカンドオピニオンを~

http://money-2nd.com