生命保険の有料相談と無料相談

「所得補償保険」耳慣れない用語だと思います。

保険料が安価で死亡保障の主流になってきている「収入保障保険」とは異なります。

収入保障保険は”亡くなってしまったとき”に、残された遺族に対して収入が入ってくるかのように加入時に設定した毎月○○万円を受け取るというものです。

では、「所得補償保険」とは何者でしょうか??

”病気やケガで働けない状態になってしまったとき”でも収入が入ってくるかのように、加入時に設定した毎月○○万円を受け取るというものです。

----------------------------------

病気やケガに保険商品で備えるときによく出てくるのは医療保険です。

一般的に医療保険と名前がついていますが、正しくは入院保険です。

例えば、1週間入院しました。

1週間7日分の保険金を受け取ることができます。

でも、その後に自宅療養が必要でも何もお金は出てきません。

1ヶ月入院しました。

1ヶ月30日分の保険金を受け取ることができます。

でも、その後に自宅療養が必要でも何もお金は出てきません。

1年入院しました。

1年365日分の保険金を受け取ることのできる保険商品に加入している人はまれです。

医療保険は1入院あたりの限度日数が60日や120日と設定されているからです。

仮に1入院60日だったとしましょう。

残りの305日分は保険金を受け取ることはできません。

また、その後に自宅療養が必要でも何もお金は出てきません。

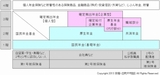

所得補償保険は入院の有無に関わらず、自宅療養でも保険金を受け取ることができます。ただし、1週間や1ヶ月の入院や働けない状態というのは、金銭的に大きなリスクとは思えません。

会社員であれば有給休暇がありますし、健康保険の仕組みに傷病手当金という働けない状態であれば最長1年6ヶ月にわたって、おおよそ収入の3分の2を受け取ることもできます。勤務先によっては、期間が1年6ヶ月ではなく2年や3年と長かったり、収入も3分の2ではなく80%や85%など多いケースもあります。ぜひ調べてみてください。

----------------------------------

「所得補償保険」は損害保険会社が扱っています。

ほとんどの商品は最大1~2年の働けない状態をカバーするもののようです。

私が知ってもらいたいと思うのは「長期就業不能所得補償保険」です。

病気やケガで働けない状態をカバーする期間は最大60歳や65歳までです。

そんなにも長い期間にわたって働けない状態が続くというのは想像も難しいです。

数少ないデータを見てみると、亡くなるよりも可能性は低いように感じます。

でも、亡くなってしまうより病気やケガで働けない状態が長期間続くほうが金銭的リスクは圧倒的に高いです。

具体的には、亡くなってしまえば、

・住宅ローンが団体信用生命保険でいわゆるチャラになる。

・遺族年金が出る。

・加入していた生命保険から保険金が出てくる。

亡くならずに、働けない状態で生きてしまえば、

・住宅ローンの返済は無くならない。

・遺族年金は出てこない。

・生命保険も出てこない。

・自分の生活費と治療費がかかる。

(実際には、健康保険にある傷病手当金や高額療養費の多数該当、さらには障害年金という仕組みもありますが、ここでは詳細を割愛させていただきます。)

入ってくるものは減るし、出て行くものは増える。

こういった本当に巨大なリスクに備えるのが保険の在り方だと考えます。

----------------------------------

繰り返します。1週間や1ヶ月の入院や働けない状態というのは、金銭的に大きなリスクとは思えません。ですので、医療保険は不要だと考えます。

<参照過去記事>

医療保険は本当に必要か。

http://mbp-japan.com/kyoto/money-2nd/column/3473/

例えば、3ヶ月を超えてなお働けない状態や半年を越えてなお働けない状態。

これをカバーする「長期就業不能所得補償保険」を知ってもらいたいです。

現在”長期”就業不能所得補償保険は2社で取り扱いがあります。

具体的な商品評価はこのコラムにはそぐわないと感じています。ご容赦を願います。

個人的にはカスタマイズできる損保商品が受け入れやすいと感じています。

職場で団体で加入できる商品ラインナップがあれば、ぜひ調べてみてください。

補償内容・保険料ともにかなり有利なケースが多いです。

なお、「長期就業不能所得補償保険」は世間的にはまだまだ提案が少ないようです。

いわゆる”来店型保険ショップ”でも提案には入ってきていません。

死亡保障・入院保障・がん保障に比べてニード喚起が1から必要で、その割に販売手数料が多くないからだと感じています。

最後に、自営業者の方々には有給休暇はもちろんありませんし、国民健康保険には傷病手当金という仕組みがありません。大企業のような福利厚生もありません。だからこそ、余計に知ってもらいたいたいせつな補償だと考えています。

----------------------------------

このあたりをじっくり2時間お伝えするセミナーを開催します。

<2012/9/13情報更新>

社会保障の仕組みを知って、自分に適した生命保険を考えるためのセミナー

http://kokucheese.com/event/index/52963/

・2012年11月4日(日)14:00~16:00

・会場:ウイングス京都

・参加費:3,000円(税込)

ご参考になりましたら幸いです。

※毎回それなりに反響をいただきますので、今後も不定期ですが開催していきたいと考えています。

---------------------------------

ご意見・お問い合わせはこちらから。

https://mbp-japan.com/kyoto/money-2nd/inquiry/personal/

あわせて読んでいただきたいコラム

・生命保険の有料相談と無料相談

http://mbp-japan.com/kyoto/money-2nd/column/4288/

チェックポイントは、収益源と人です。

・じぶん保険と緊急予備資金

http://mbp-japan.com/kyoto/money-2nd/column/4367/

日々をつづった日報はブログにて。【2009年9月より毎日更新中】

http://kyogokudemachifp.blog14.fc2.com/

----------------------------------

京極・出町FP相談 ~お金にもセカンドオピニオンを~

http://money-2nd.com