相続した空き店舗・賃貸マンションの相談先に迷う方へ|伴走支援の実例紹介

(行動経済学の応用研究)

本コラムでは、平成25年11月に金融広報中央委員会(事務局:日本銀行情報サービス局内)から公表された報告書「行動経済学の金融教育への応用による消費者の学習促進と行動改善」を取り上げることとする。同報告書に記載された行動経済学の金融教育への応用例は、消費者の意識や行動の変容を促すという視点からのアプローチであり、住宅所有者に空き家の事前対策を促すためのヒントを探るには有益な研究成果と考えた。

同報告書は次の構成になっており、空き家の事前対策という観点で読み解いていく。

1.消費者の学習促進と行動改善

2.消費者の学習行動と行動バイアスの関係

3.消費者の学習意欲と行動バイアスの関係

4.意思と行動のギャップと行動バイアスの影響

(学習促進と行動改善)

ポイントは次の3点である。

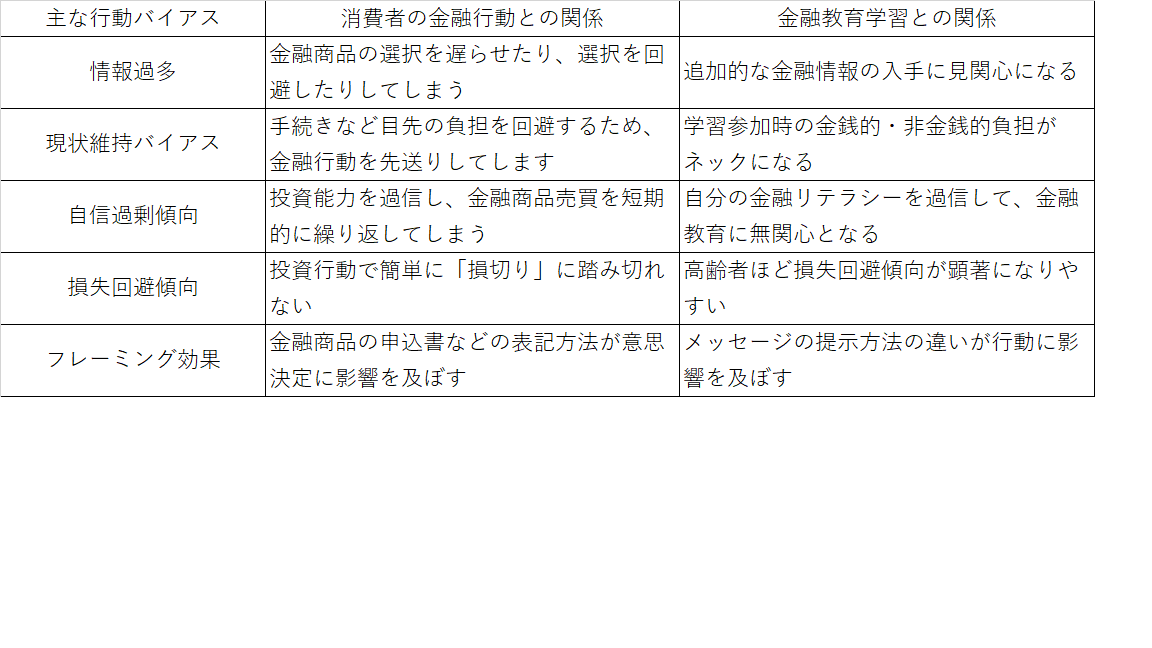

①消費者の金融行動には、行動バイアスと呼ばれる心理的要因が影響するため、常に合理的であるとは限らない。その行動バイアスは(図表 主な行動バイアス)の通り。

②行動経済学の研究により、不合理活動にも一定のメカニズムや規則性が存在することが明らかにされた。その規則性は(図表 消費者の金融行動との関係)の通り。

③金融教育の推進に際しても、その規則性を配慮することで、教育効果の改善が期待できる。その配慮する点は(図表 金融教育学習との関係)の通り。

【図表 消費者の行動バイアスと金融行動や金融教育学習への影響】

金融広報中央委員会(2013)「行動経済学の金融教育への応用による消費者の学習促進と行動改善」より引用

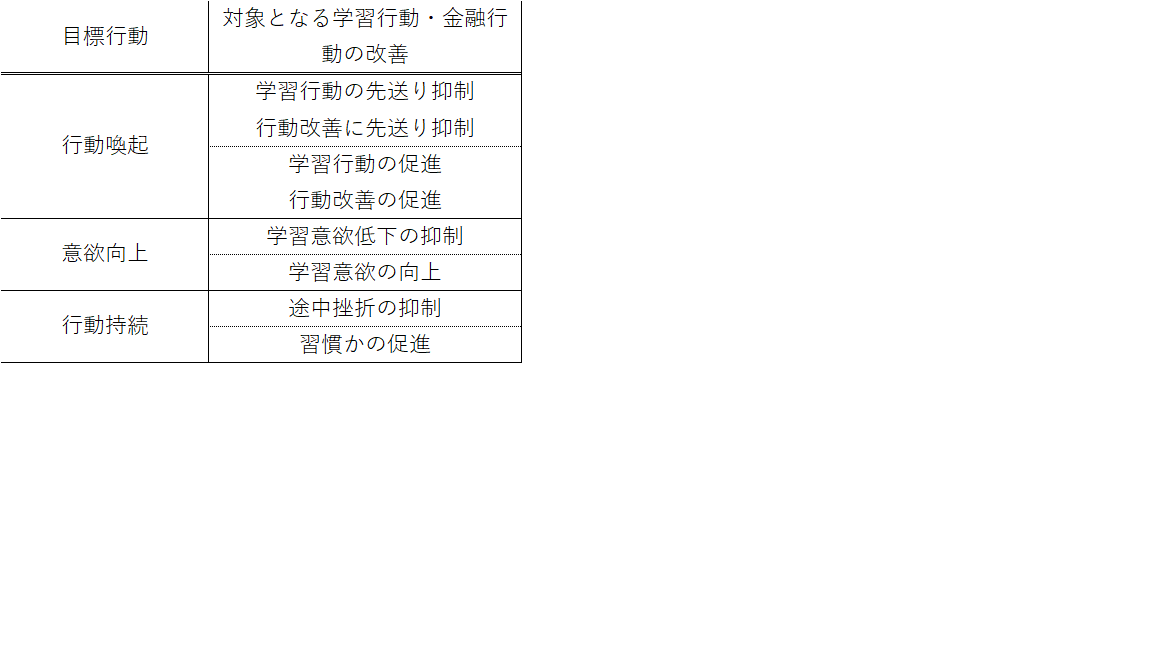

学習プロセスには、「学習行動の喚起・促進」「学習意欲の向上」「学習結果に基づく行動持続」の三段階がある。各段階では、消費者の目標行動を引き出したり促進するために、行動バイアスを活用したり、反対に先送り・現状維持・挫折など行動の妨げとなる行動バイアスの抑制を図ることが求められる。それを示したのが(図表)でなる。

【図表 目標行動と行動経済学の金融教育への応用】

金融広報中央委員会(2013)「行動経済学の金融教育への応用による消費者の学習促進と行動改善」より引用

金融教育への応用に当たっては、いくつかの留意点がある。一つ目は、対象を拡大させれば、当然に多様な金融取引ニーズを抱えた消費者が増加するため、消費者の多様性に対応しなければならない。二つ目は、金融リテラシーの不足が目立つ低所得者層には、そもそも簡単に実行できる金融行動の選択肢自体は多くない。つまり所得格差がある消費者への対応である。三つ目は、金融選択行動には影響を及ぼすことができても、金融リテラシーや金融スキルなどに対する改善効果までは期待できないという問題がある。つまり、自己責任に基づく適切かつ自律的な金融選択ができるかどうかという点である。

続いて、目標行動(行動喚起、意欲向上、行動持続)のために必要な学習促進や行動改善について見ていく。

(学習行動の先送り抑制)

消費者は、短期的には些細な金銭的・非金銭的なコストを大きな負担として感じる一方、金融知識や判断能力の向上という学習から得られる長期的なメリットについては、過小評価する傾向が強い。そのため、学習や行動を先送りする傾向が見られる。

消費者の先送り傾向を抑制する一つの方法が、消費者の負担感を軽減することである。それには消費者の年齢・家族構成や、結婚・住宅購入・失業などのライフ・イベントが発生するタイミングに合わせて学習行動することが有効と考えられる。

また、目先の利益や不利益には大きく反応しやすいという消費者の特性を利用する方法もある。例えば、学習のメリットや先送りした場合のデメリットを消費者の生活実感に即して、具体的にアピールしても良い。

更にはどこから学習してよいか分からない初心者には、情報提供や相談窓口の機能を備え、双方向のコミュニケーションでワンストップサービスが受けられる総合案内などが有効になる。

(学習行動の喚起)

学習行動を喚起する方法には、消費者が属する居住地域や組織のネットワークを使う「同調行動」といった行動バイアスを活用する方法がある。

同調行動とは、自分にとって望ましい行動を容易に判断できない場合、周囲の多くの人が取っている行動に無意識に追随する心理的傾向を指す。家族・友人・教師など信頼を寄せている相手の行動に倣ったり、専門家のアドバイスなどに従ったりする方が行動喚起はしやすくなる。

(学習意欲の低下抑制)

学習意欲の低下を防ぐために、学習ニーズに応じて対象を絞り込むことがある。その結果として重要な内容を繰り返し消費者に伝えることとなり、理解を深めて知識の定着を促進する効果が期待できる。そのために数値やデータを日常的に用いられる身近な尺度に変換して表現するとか、図解するなどの工夫は欠かせない。

(学習意欲の向上)

学習内容のカスタマイズ化を進めることができれば、消費者にとって学習意欲が向上しやすくなる。自己との関連性が高まり、自分の生活に役立つという実感も得やすくなる。それには、教材や資料の表記方法、引用する生活設定や体験談、情報提供媒体の選択に配慮が求められる。

カスタマイズ化には、消費者の行動特性や頻繁に利用する媒体など幅広い分野にわたる事前のリサーチが要求される。それには、所得水準、資産の保有状況、年齢、家族構成、居住地域(都市部、郊外)、職業(会社員、自営業)などがある。

その上で、書式、文字の大きさ、図表などの採用にあたっては、消費者のニーズを反映させた方が良いであろう。また、高齢者層や低所得者層を対象とする場合は、インターネットなどの利用率が低いことを勘案して、適切な媒体を選択する必要がある。特に高齢者層は、リスク回避的傾向が相対的に高いことや、能力の低下、インターネット利用率が低いなど、他の世代にみられない学習上の問題があり、それへの配慮を忘れてはいけない。

(行動改善の先送り抑制)

行動改善を先送りしない第一のポイントは、学習から時間を空けないで行動改善に向けた努力を開始することである。低所得者層などに銀行口座の開設を促したい場合、セミナー会場の場で口座開設手続きができるように準備するなどの例が考えられる。学習の終了後に、先送りする猶予を与えないタイミングで行動改善を始められる仕掛けが重要になってくる。

また、身近な行動目標を立て「自分でできること」から始めていくこともポイントとなる。その場合は、行動プロセスが明確する、最終目標の前に中間目標を設定するといった、「実行可能性」には十分配慮しなければならない。

教育する側のサポート方法も配慮した方が良い。消費者行動調査などを参考にして、多くの消費者に共通する目標行動の先送りや挫折に陥るパターンを示し、消費者の対応策や行動のヒントなどを提供することは有益だと考えられる。

(行動改善の喚起)

先述した「同調行動」には、地域や組織などの人的ネットワークを通じて拡散する性質がある。このため、ターゲット層が集中した地域や組織の中で影響力の強いリーダー格のメンバーに行動改善を率先して実行してもらい、行動改善の成功例や行動促進につながるヒントなどをグループ内に還元・共有することで、同調行動を引き出すことに繋がっていく。

対象となる消費者が、多人数であったり、地理的な広がりがみられたりする場合には、まず、少人数メンバーから構成されるパイロット・プロジェクトを立ち上げて行動改善を実践してもらい、その手法やノウハウなどを対象者全体に広めていくことができる。

更に友人同士や、地域・組織内の仲間などで、比較的少人数の消費者グループを作り、お互いの行動改善状況を報告しあう機会を作る方法もある。その際には、ソーシャル・ネットワークなどの情報ツールを上手く活用することで効果を高めることができる。

(行動改善の持続)

現実の消費者の行動は、行動改善で得られる長期的な利益を理解しながらも、目先の利益や誘惑を優先させてしまい、行動計画半ばで挫折してしまう例が少なくない。消費者には、自分は短期的な利益を優先して長期的な利益を損なうような矛盾した行動を取りやすい、という自覚が不足している場合は少なくない。

予め計画段階から、短期的な利益を優先するという行動特性を念頭に置き、自分の将来取るべき行動を計画作成時点で予め約束しておくことを「コミットメント」と呼ばれる。コミットメントとは、将来、自分が取るべき行動に制約を設け、自制心や第三者の協力を得ながら目標行動を無理なく実行できるようにする工夫とも言える。

その他、予め行動を実行する時間や場所を決めておき、規則的にその実践を繰り返すことで、特定の行動の習慣化を図るという方法もある。

(行動経済学の金融教育への応用)

報告書「行動経済学の金融教育への応用による消費者の学習促進と行動改善」から、消費者の学習促進や行動改善において、「行動喚起」「意欲向上」「行動持続」という三つの目標を達成するために、どのように行動経済学を応用していくかについて見てきた。それらは無関心層への働きかけや、行動の意思と実際の行動の間のギャップといった課題に新たな視点を提供してくれるものと期待されている。

消費者教育の実践面からは、行動経済学の知見を効果的に応用・実践していくための受け皿作りが重要な課題である。ベストプラクティスの確立や、複数の応用方法を併用する場合の最適な組み合わせ方法の選択といった課題へも対応していかなければならない。

次回は、ここで得られた知見を空き家の事前対策にどのように応用できるだとうか。行動経済学の知見を使って、空き家の発生を予防する場合の行動バイアスと行動改善について考えていく。