194【不動産投資】家賃改定は「値上げ」ではなく「是正」だと思う

賃貸契約において入居者が強い状況が続いています。退去時の原状回復については通常損耗はオーナー負担、過失でも耐用年数や過失割合によって請求できる額も減ってしまいます。

明らかに入居者の過失で室内を損傷しているケース。当然に請求はできますが、回収できるかは別問題です。

どうやって回収するかご紹介しておきます。

1.入居者の過失例

①乱暴な使い方

使い方が通常のレベルを超えている、壁やドアに穴をあけられたケースなど

②ペット飼育による損耗

ペット飼育特約を交わしているハズ。入居者はかなりの原状回復義務を負う

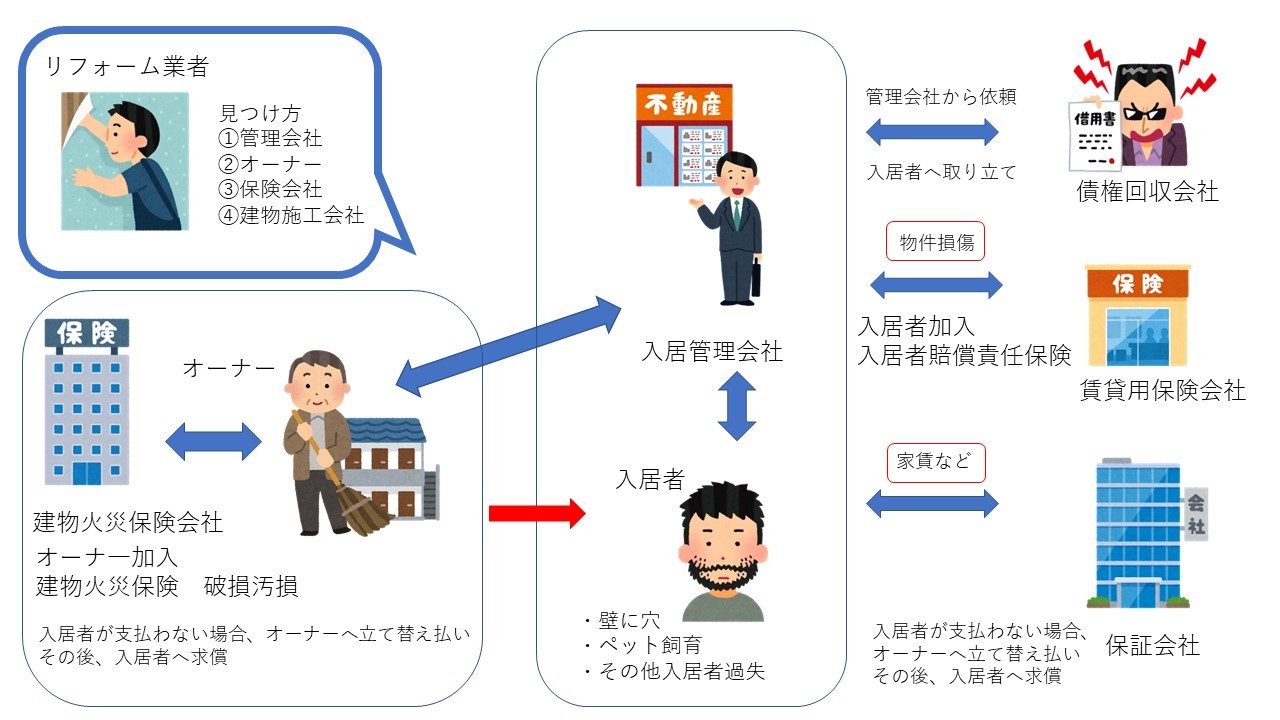

2.5つの対処方法

①入居者の賠責保険

入居者が入居時に加入している賃貸用の保険(少額短期などが多い)でオーナーに賠償する。そもそも加入していない、途中で更新していない、損害が補償の範囲外などが発生することに注意。限度額が1,000万円などと決まっている。もちろん、請求額が満額認定されるかはわからない。

②入居時の保証会社

入居者が入居時に利用する保証会社。主に家賃滞納をカバー。入居者が家賃遅延すると代わりにオーナーへ家賃を支払う。立て替えた家賃は入居者から回収する。今時は連帯保証人ナシで保証会社の審査だけ可決すれば入居を許可するオーナーがほとんど。保証会社によって審査基準や保証範囲も異なる。保証範囲が薄い会社で家賃3か月分のみ、手厚い会社で滞納家賃、残置物撤去、裁判費用などもカバー。

③オーナー建物保険

建物の火災保険。通常の火災保険だが補償範囲は「破損汚損」は必ず付けておくこと。入居者の賠責保険が無い、範囲外などの場合にオーナー側の保険で請求できる。これも保険申請額満額が認定されるかはわからない。

本来は犯人が不明の場合に適用される補償内容。入居者が犯人だと判明している場合は保険会社がオーナーに保険金給付した金額を入居者へ求償(オーナーから債権を譲渡された形で入居者へ請求すること)していく。

④オーナー(入居管理会社)から入居者へ直接請求

入居者の賠責保険、保証会社、オーナーの建物保険が無かった、申請したが満額出なかったなどの場合はオーナー(管理会社)から直接請求となる。

順序としてはケースバイケースになる。一般的には保険会社、保証会社の金額が未確定のものは確定させてから不足分を直接請求する。

入居者としては最大3者(保証会社、オーナー保険会社、オーナー)から請求を受ける。支払わない場合は法手続きになる。個人オーナーの場合は裁判の手間や費用をかけて回収するか微妙だが、保険会社などは貸倒に計上するにもきちんと手続きを踏む必要があるため法手続きも行う可能性が高い。給与や預金の差し押さえなどの強制執行されることになる。

⑤債権回収会社への依頼

夜逃げや連絡が取れない、払わない、悪質な入居者への請求債権は管理会社が付き合いのある債権回収会社へ取り立て依頼をするケースもある。イラストは怖めのお兄さんになっているが実態は“仕事”として淡々と回収業務をこなしていく。回収額の半々などの成功報酬のことが多く、ある程度の額の債権でわずかでも回収できればラッキーという債権に対して利用する。期間も長期に渡ることが多く忘れたころに回収できる場合もある。

3.ケーススタディ

①兵庫県西宮市 戸建て3階建て

ペット犬2匹と入居者の使い方が劣悪。全体にニオイ。いたるところにウンコがこびりつき、細かい石・砂でフローリング・階段・廊下損傷。残置物も多数。ペット飼育特約で原状回復明記あり。入居者の賠責保険では対象外の事故。オーナー保険にて対応可能との事故受け付けセンターで回答を受けたため申請中。セキスイハイム施工、ハイムで修繕見積もり212万円。残置物撤去・原状回復工事までの日割り家賃も合算請求。計240万円。保証会社上限40万円。敷金10万円。

請求予定額

A.保険会社→入居者 オーナーへ保険金給付した金額

B.保証会社→入居者 30万円(40万円-敷金10万円)

C.オーナー→入居者 240万円-A:保険給付金額-B:30万円

*2023年9月22日にアップしたコラムも併せてご覧ください。

「裁判をやってみた件」

②福岡市博多区 マンション

2年半前に夜逃げ。マンション室内の壁に穴、フローリング、ふすま、建具、畳など損傷。残置物多数。事故当時は火災保険代理店担当者に保険適用の可否を確認すると「出ない。申請してもムダ」との見解だったため申請していなかった。①で申請可能なことを知り申請。56万円の請求に対して10万円の保険給付回答。債権回収会社に依頼中のため、残額46万円の請求に減額するか取り下げるか検討中。

4.まとめ

「自分の資産は自分で守る」まずは広い補償範囲の保険に入っておく。

そして、とにかく保険申請をしてみましょう。ダメ元です。保険代理店や管理会社の意見も信用し過ぎてはいけません。

時効は3年です。原状回復後でも売却後でも申請は可能です。

室内の写真や見積もりなどはムダでも残しておくこと。見るたびにムカついたりため息が出ることもありますがきちんと保存しておきましょう。管理会社と密に連携しながら、ぜひ、チャレンジしてみてください。

その通り。

これですね。失礼。

■ 関連記事

44【賃貸経営】FPの解説動画8分「空室対策より先に知っておく不動産投資のルール」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5155428/](https://mbp-japan.com/hyogo/fp-takeshita/column/5155428/)

88【不動産投資】火災保険実例 動画25分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5175994/](https://mbp-japan.com/hyogo/fp-takeshita/column/5175994/)

148【不動産投資】ペット糞尿・残置物だらけの部屋 入居者過失裁判の現実

[https://mbp-japan.com/hyogo/fp-takeshita/column/5209452/](https://mbp-japan.com/hyogo/fp-takeshita/column/5209452/)

172【不動産投資】火災保険料3.8倍 それでも不動産を続ける理由

[https://mbp-japan.com/hyogo/fp-takeshita/column/5223095/](https://mbp-japan.com/hyogo/fp-takeshita/column/5223095/)