87【住宅ローン】動画38分「インフレ時の住宅ローン」

4月28日公開予定。2023年4月20日収録、45分ノーカットです。拙さはご容赦ください。。家を買う前に、買った後にローンをフル活用する考え方、金利上昇不安にどう対応すれば良いのか。特に多い相談を動画にまとめました。

■2026年5月14日 本文追記

2023年4月に作成した住宅ローンセミナーです。

初心者向けに作成した内容ですが、実際には、

・住宅ローンの仕組み

・金利の考え方

・金融機関の選び方

・インフレとの関係

・団体信用生命保険

・住宅ローン控除

など、「住宅購入で失敗しないために必要な基礎」をかなり実務寄りに整理しています。

また、今回は単なる「家を買う話」ではありません。

住宅ローンを、

「人生で使える大きな金融商品」

としてどう考えるか、という視点でもお話しています。

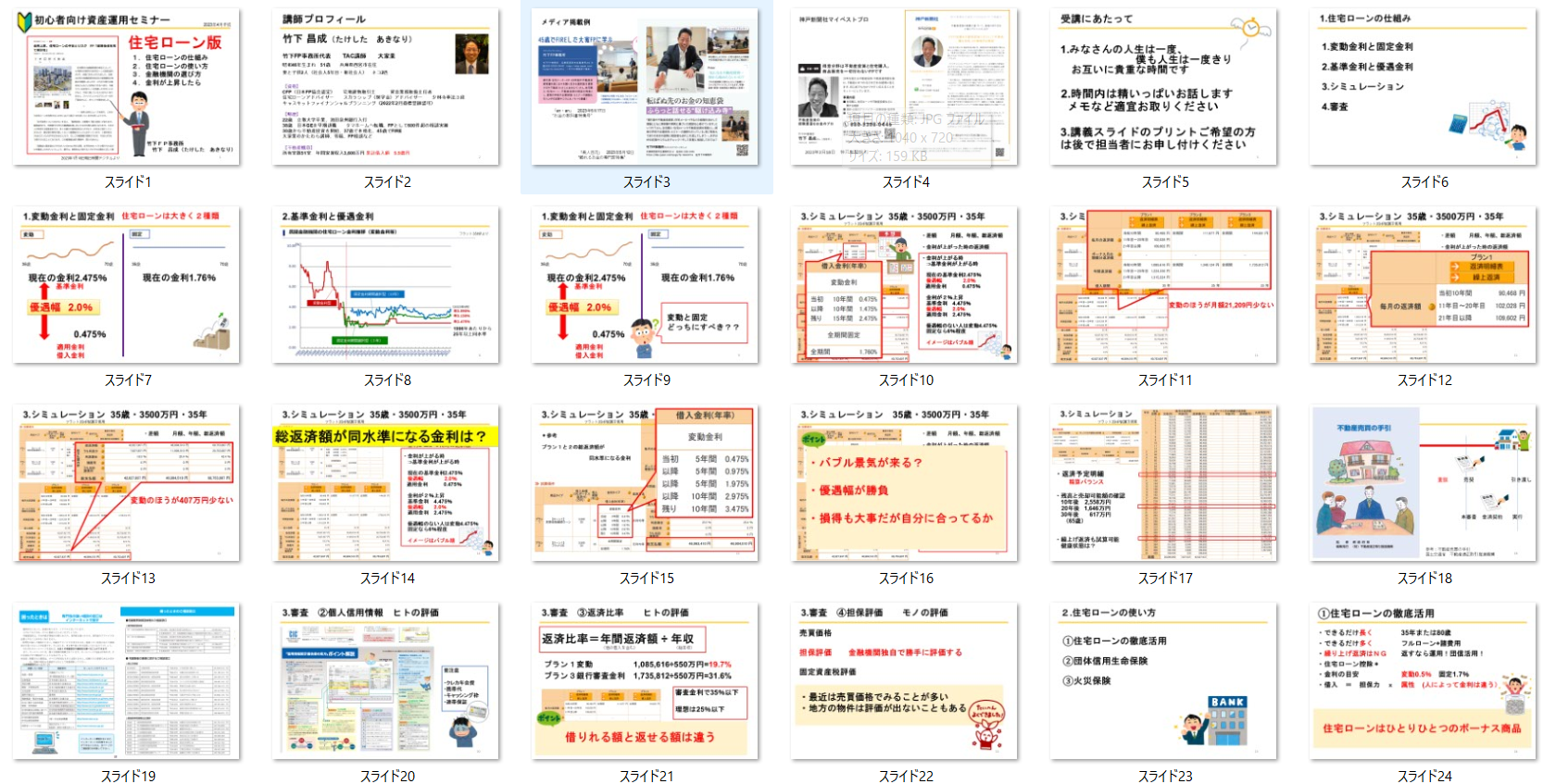

■ 住宅ローンは人生で一番大きな借入

多くの人にとって、住宅ローンは人生最大の借入です。

だからこそ、

・なんとなく金利が低いから

・営業マンにすすめられたから

・みんな変動だから

だけで決めるのは危険です。

まずは、

「住宅ローンがどういう仕組みなのか」

を理解することが重要です。

■ 住宅ローンは大きく2種類

住宅ローンは大きく、

・変動金利

・固定金利

の2種類があります。

変動金利は、金利が低い代わりに将来上がる可能性があります。

固定金利は、金利は高めですが返済額が固定されます。

よく、

「どっちが正解ですか?」

と聞かれます。

ただ、これは簡単ではありません。

なぜなら、

・年収

・家族構成

・手元資金

・性格

・将来設計

によって答えが変わるからです。

■ 「基準金利」と「適用金利」

住宅ローンでよく誤解されるのがここです。

銀行には、

「基準金利」

があります。

ただ、実際にはそこから優遇され、

「適用金利」

になります。

例えば、

基準金利2.475%

優遇幅2.0%

なら、

実際の適用金利は0.475%になります。

つまり重要なのは、

「優遇幅」

です。

■ 金利が上がったらどうなる?

最近は、

「金利上昇が怖い」

という話も増えました。

確かに、金利は上がる可能性があります。

ただし重要なのは、

「どのように上がるか」

です。

例えば、

基準金利が2%上昇しても、優遇幅が維持されれば、適用金利はそこまで急激には上がりません。

逆に、

優遇幅が小さい人は影響を受けやすくなります。

つまり、

「変動か固定か」

だけではなく、

「どの条件で借りているか」

も重要です。

■ シミュレーションしてみる

今回のセミナーでは、

35歳

借入3,500万円

35年返済

という条件で試算しています。

例えば、

変動金利のほうが、

・毎月返済が約2万円少ない

・総返済額が約400万円少ない

という試算もあります。

ただし、

「安いから変動が正解」

という話ではありません。

重要なのは、

・自分が耐えられるか

・将来の収入見込み

・家計の余裕

です。

■ 借りられる額と返せる額は違う

ここは非常に重要です。

銀行は、

「この人はいくら借りられるか」

を見ています。

しかし、

実際に大事なのは、

「無理なく返済できるか」

です。

返済比率の目安としては、

理想は年収の25%以下くらいです。

ギリギリまで借りると、

・教育費

・車

・転職

・病気

・老後資金

に対応しづらくなります。

■ 審査で見られるもの

住宅ローン審査では、

・年収

・勤務先

・勤続年数

・返済比率

・個人信用情報

などが見られます。

特に注意したいのが、

・携帯料金の滞納

・クレジットカード

・キャッシング枠

・連帯保証

などです。

「少額だから大丈夫」

ではなく、

信用情報として記録されることが問題になります。

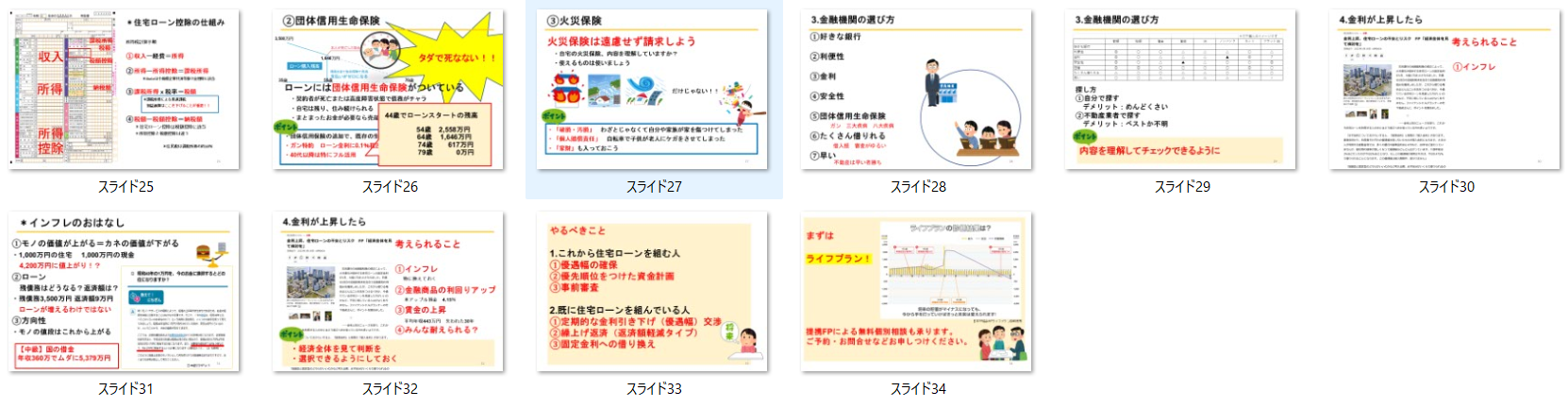

■ 住宅ローンは“ボーナス商品”

私は住宅ローンを、

「ひとりひとつのボーナス商品」

だと考えています。

なぜなら、

・低金利

・長期借入

・団体信用生命保険

・住宅ローン控除

など、かなり優遇された金融商品だからです。

■ 団体信用生命保険は非常に重要

住宅ローンには通常、

団体信用生命保険(団信)

がついています。

これは、

契約者が死亡または高度障害状態になると、

住宅ローン残高がゼロになる仕組みです。

つまり、

・家は残る

・家族は住み続けられる

という状態になります。

特に40代以降は、この価値はかなり大きいと考えています。

■ 繰上げ返済は本当に必要?

日本人は、

「借金は早く返したほうがいい」

と考えがちです。

もちろん、それ自体は間違いではありません。

ただし、

住宅ローン金利が低い場合、

無理に繰上げ返済するより、

・手元資金を残す

・運用する

・生活防衛資金を確保する

ほうが良いケースもあります。

■ 火災保険も重要

住宅購入では火災保険も重要です。

ただ、

「火事だけ」

ではありません。

例えば、

・破損汚損

・個人賠償責任

・家財保険

なども重要です。

内容を理解せず加入している人も多いため、一度確認しておく価値はあります。

■ 金融機関選び

住宅ローンは、

「どこの銀行でも同じ」

ではありません。

・金利

・団信内容

・審査スピード

・借入可能額

・担当者

かなり差があります。

特に不動産は、

「早い者勝ち」

の側面があります。

良い物件ほどスピードが重要になります。

■ 金利上昇=悪ではない

最近は、

「金利上昇=危険」

というイメージがあります。

ただ、実際には、

・インフレ

・賃金上昇

・景気改善

とセットで起きる可能性もあります。

つまり、

住宅ローンだけを見るのではなく、

経済全体を見ることが重要です。

■ 住宅購入で大事なこと

最後に一番大事なことです。

住宅ローンは、

「借りられるか」

ではなく、

「人生全体に合っているか」

が重要です。

・どんな暮らしをしたいか

・教育費はどうするか

・老後はどうするか

・働き方はどうしたいか

まずはライフプランです。

家はゴールではありません。

人生をラクにするための道具です。

住宅ローンも、

正しく使えば非常に強力な味方になります。

だからこそ、

仕組みを理解した上で、

自分に合った選択をしていただければと思います。

その通り。

今回は「住宅ローンの考え方」「ライフプラン」「借入との付き合い方」が主軸だね。

なので、

* 不動産投資色

* スキマ物件

* 担保戦略

を強く出し過ぎるとズレる。

むしろ、

* 住宅ローン

* インフレ

* 家計

* 長期視点

* 人生設計

寄りでまとめたほうが自然。

この構成が合う。

■ 関連記事

25【金融知識】FPのセミナー動画40分「おかねもちになるほうほう」初心者向け資産運用セミナー

[https://mbp-japan.com/hyogo/fp-takeshita/column/5135160/](https://mbp-japan.com/hyogo/fp-takeshita/column/5135160/)

27【住宅購入】「ペアローンのリスクと解決方法」動画15分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5140155/](https://mbp-japan.com/hyogo/fp-takeshita/column/5140155/)

40【金融知識】「家計の見直し改訂版」人生3大資金の回答例 動画16分

[https://mbp-japan.com/hyogo/fp-takeshita/column/514681/](https://mbp-japan.com/hyogo/fp-takeshita/column/514681/)

66【持ち家か賃貸か】「インフレ時の賃貸のリスク」動画15分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5164285/](https://mbp-japan.com/hyogo/fp-takeshita/column/5164285/)

87【住宅ローン】「インフレ時の住宅ローン」動画38分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/](https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/)

169【ライフプラン】「DIE WITH ZERO」勘違いしてない?

[https://mbp-japan.com/hyogo/fp-takeshita/column/5220230/](https://mbp-japan.com/hyogo/fp-takeshita/column/5220230/)