4【住宅購入】FPの解説動画9分あり「家を探す前に知っておく不動産業界のルール」

不動産の高騰で予算感やローンについて悩ましい時代になりました。

不動産に詳しいFPがフルサポートした実例をご紹介しておきます。

はじめて家を買う方、将来に備えて勉強しておく方、ぜひご覧ください。

なお、動画は相変わらずチカラワザの無修正ノーカット35分です。動画のクオリティはご容赦いただき、内容にご注目を。

動画内のスライドを抜粋して掲載しておきます。併せてご活用ください。

後半はこちら

はじめての家の買い方 後半

■2026年5月14日 本文追記

2024年に収録した「20代夫婦のマンション購入実例」セミナー動画です。

今回は、セミナースライドをAIで整理・再構成しながら本文化しています。

そのため、細かいニュアンスや空気感はぜひ動画もご覧ください。

テーマは、

「家をどう買うか」

です。

特に、

・住宅ローン

・マンション購入

・賃貸と購入比較

・20代30代の家選び

・中古マンション

・リノベーションマンション

・不動産価格上昇

・住宅ローン控除

などに興味のある方には参考になる内容だと思います。

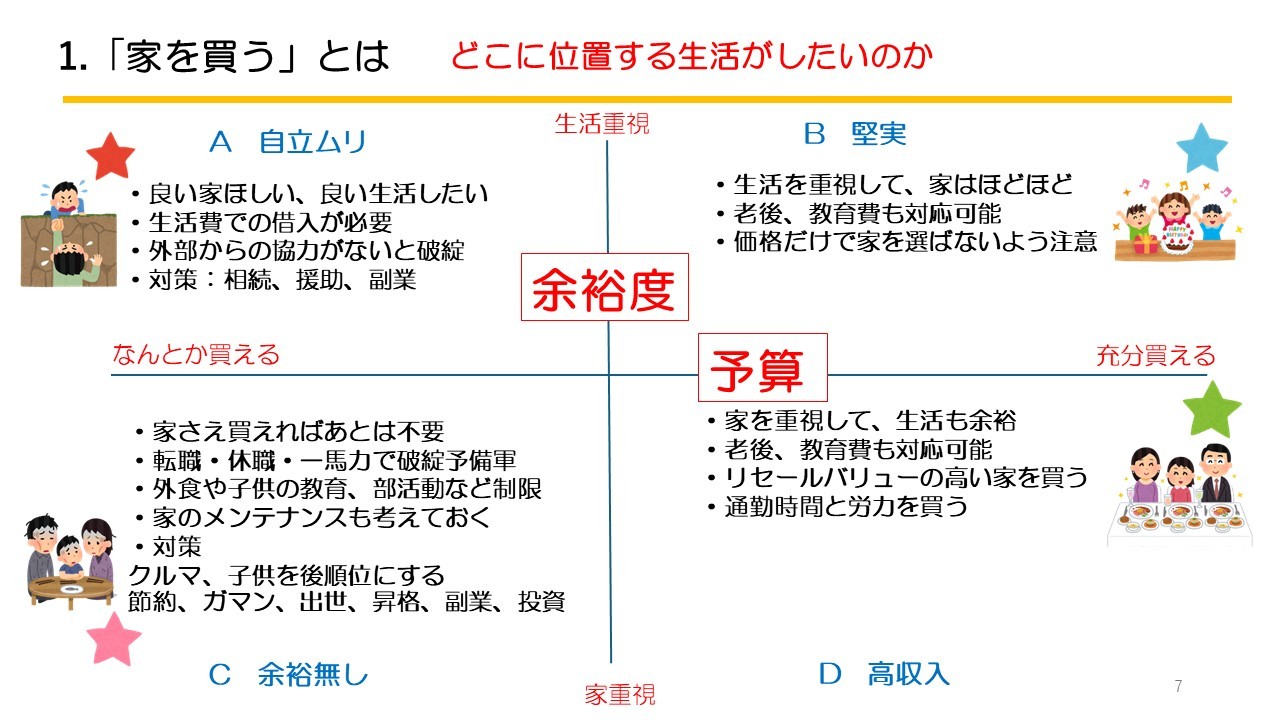

■ 家を買うとはどういうことか

家を買うというと、

「住宅ローンを組む」

イメージが強いと思います。

もちろん間違いではありません。

ただ実際には、

・どんな生活をしたいのか

・どこで暮らしたいのか

・どんな人生を送りたいのか

を決める行為でもあります。

つまり、

「家を買う」

というより、

「将来を買う」

に近いです。

■ 購入と賃貸、どちらが得なのか

これはよく聞かれる質問です。

結論から言うと、

「ケースバイケース」

です。

ただ、

長期間同じ地域に住む前提なら、

購入が有利になるケースは多いです。

例えば購入には、

・自分の資産になる

・老後も住める

・貸せる

・売れる

・担保になる

・インフレに強い

という特徴があります。

一方で、

・転勤が多い

・ライフスタイルが不安定

・短期間で転居可能性が高い

なら賃貸のほうが合うこともあります。

■ 「いくら借りられるか」と「いくら返せるか」は違う

ここはかなり重要です。

銀行は、

「このくらい貸せます」

を提示してきます。

ただ、

その金額を借りて本当に幸せに暮らせるかは別問題です。

私はいつも、

「借りられる額」

ではなく、

「余裕を持って返せる額」

を重視しています。

■ 返済比率の考え方

住宅ローンでは、

「返済比率」

という考え方があります。

返済比率とは、

年収に対してどれだけ返済しているかです。

例えば、

年収500万円で年間返済120万円なら、

返済比率は24%です。

一般的には、

審査上35%以内。

理想は25%以内と言われます。

ただし、

数字だけでは不十分です。

・子供

・教育費

・クルマ

・病気

・介護

・転職

など現実の生活もあります。

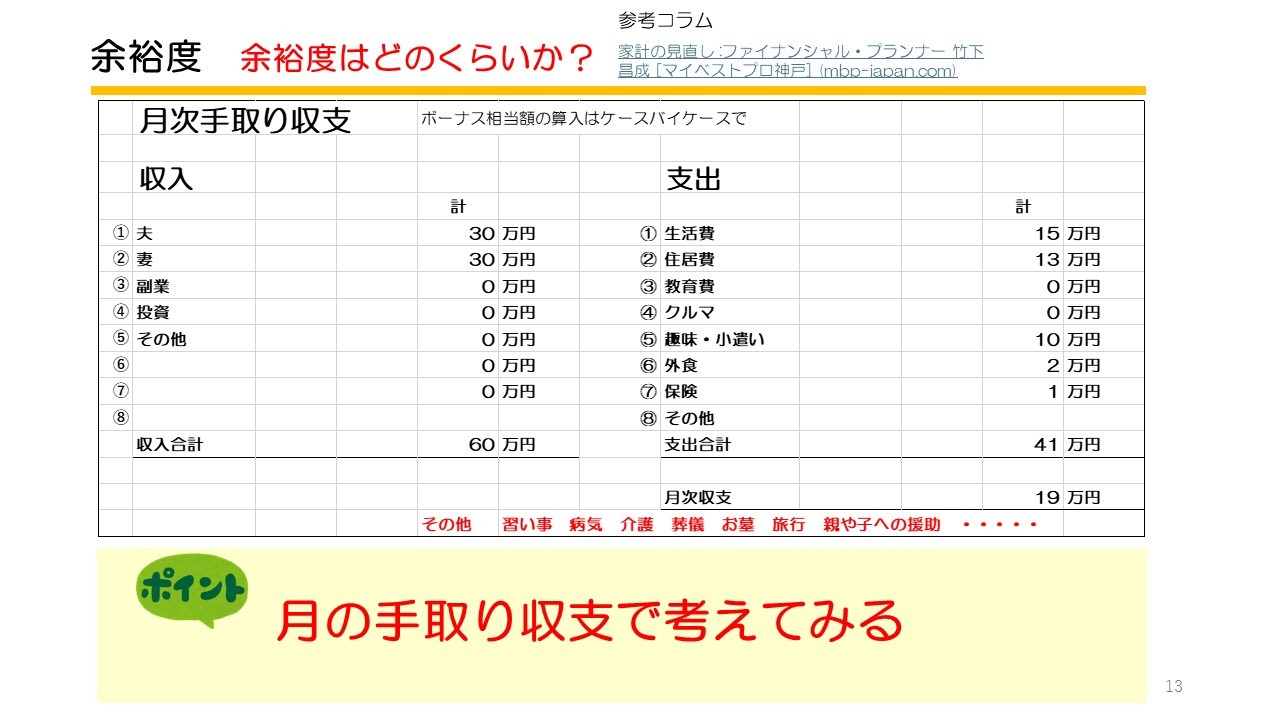

だから私は、

「月の手取り収支」

をかなり重視しています。

■ 生活を壊さないことが大事

家にお金をかけすぎると、

生活が苦しくなります。

セミナーでも、

・生活重視

・家重視

のバランスの話をしています。

例えば、

「家さえ買えればいい」

になると、

・外食できない

・教育費が苦しい

・クルマ維持できない

・転職できない

という状態になりやすい。

私は、

「ほどほどの家」

をおすすめすることが多いです。

■ 家は趣味の面もある

一方で、

家には趣味性もあります。

例えば、

・立地

・眺望

・広さ

・内装

・街の雰囲気

に価値を感じる人もいます。

それ自体は悪いことではありません。

ただ、

「その代わり何を削るのか」

まで考える必要があります。

■ 今は不動産価格が上がっている

現在は、

・建築費高騰

・人件費高騰

・材料費高騰

で不動産価格が上昇しています。

その結果、

・ペアローン

・ローン長期化

・60年ローン

なども増えています。

だからこそ、

「なんとなく買う」

は危険です。

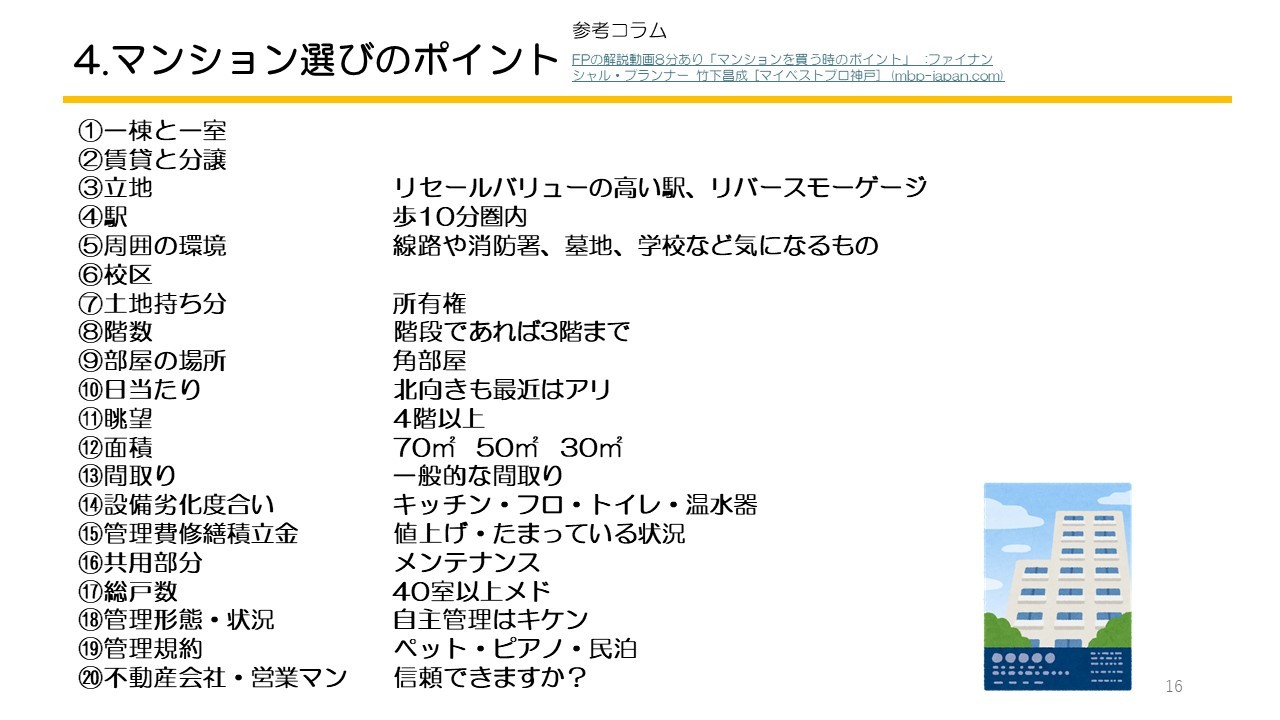

■ マンション選びで重要なポイント

セミナーでは、

マンション選びのポイントも整理しています。

私が重視しているのは、

・立地

・駅距離

・総戸数

・管理状態

・広さ

・眺望

・向き

・管理費修繕積立金

・将来売れるか

です。

特に重要なのは、

「リセールバリュー」

です。

つまり、

将来売りやすいか。

ここをかなり重視しています。

■ 実際の20代夫婦の購入事例

今回のセミナーでは、

実際の20代夫婦の購入事例も紹介しています。

ポイントは、

・単独ローンでも耐えられる予算

・通勤とのバランス

・都内

・住環境

・資産価値

を重視したことです。

結果として、

4,458万円の物件を、

価格交渉後4,200万円で購入しました。

■ 購入時のメリット

今回の事例では、

購入時だけでも約430万円のメリットがありました。

例えば、

・仲介手数料

・価格交渉

・登記費用

・耐震証明書

です。

つまり、

「仕組みを知っているか」

で大きく差が出ます。

■ 耐震証明書の威力

中古マンションでは、

耐震基準適合証明書がかなり重要です。

これによって、

・住宅ローン控除

・登録免許税軽減

・不動産取得税軽減

などが使えるケースがあります。

今回のケースでは、

住宅ローン控除だけでも140万円。

つまり、

知らないだけで数百万円変わる世界です。

■ 購入と賃貸の比較

今回の事例では、

購入後の月額負担は約12.5万円。

一方、

同等物件の賃貸相場は18.5万円。

つまり、

毎月約6万円差がありました。

さらに、

・団信

・住宅ローン控除

・リセールバリュー

もあります。

■ 団信はかなり強い

住宅ローンには、

団体信用生命保険(団信)

があります。

これは、

契約者が亡くなった場合、

住宅ローン残高がゼロになる仕組みです。

民間保険に置き換えると、

約200万円相当の価値になるケースもあります。

つまり、

単なる借金ではなく、

保険機能もあるということです。

■ リセールバリューが重要

私は、

家は「出口」も大事だと思っています。

例えば、

10年後に売れるか。

住宅ローン残高より高く売れるか。

これで安心感はかなり違います。

特に、

・都心部

・駅近

・管理良好

は比較的強いです。

■ 最後に

私は、

家は単なる箱ではないと思っています。

・住宅ローンを買うこと

・その地域での生活を買うこと

・将来を買うこと

・幸せを買うこと

だと思っています。

だからこそ、

・予算

・余裕度

・立地

・将来性

を事前に整理することが重要です。

そして、

「なんとなく」

ではなく、

「理解して買う」

こと。

それだけでも、

住宅購入の失敗リスクはかなり下げられると思います。

■ 関連記事

27【住宅購入】「ペアローンのリスクと解決方法」動画15分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5140155/](https://mbp-japan.com/hyogo/fp-takeshita/column/5140155/)

40【金融知識】FPの動画16分「家計の見直し改訂版」人生3大資金の回答例

[https://mbp-japan.com/hyogo/fp-takeshita/column/5154681/](https://mbp-japan.com/hyogo/fp-takeshita/column/5154681/)

41【不動産投資】FIRE大家FPの解説動画10分「売主が売る理由と不動産業者が買わない理由」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5154683/](https://mbp-japan.com/hyogo/fp-takeshita/column/5154683/)

87【住宅ローン】「インフレ時の住宅ローン」動画38分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/](https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/)

90【不動産投資・金融知識】新NISAについて 動画11分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5175457/](https://mbp-japan.com/hyogo/fp-takeshita/column/5175457/)

102【不動産】売買契約解除のルール

[https://mbp-japan.com/hyogo/fp-takeshita/column/5191376/](https://mbp-japan.com/hyogo/fp-takeshita/column/5191376/)