科学と基準

相続人の中で、被相続人より生前贈与を受けている者がいる場合、遺産分割に入る前の計算方法が、基本型とは違ってきます。

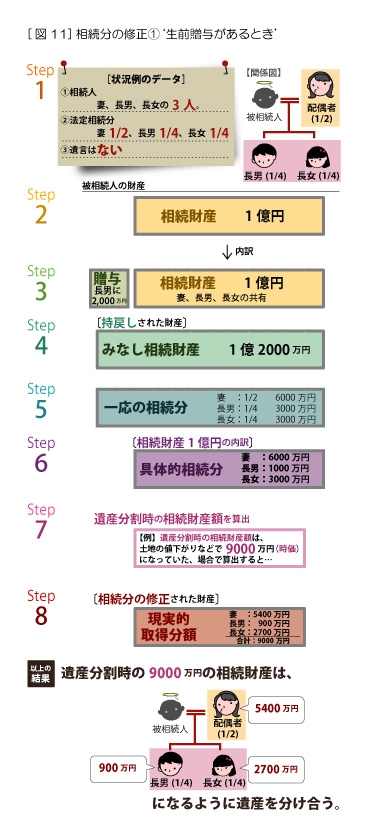

これを、図で示します。

例:本コラム「イラスト相続9」の例の場合で、実は長男が生前被相続人よりこの当時時価1000万円のA宅地を贈与されていたとします。

Step1

相続人・相続分の確定

例:

相続人は、相続人は妻と長男と長女であった。

相続分は、遺言がないので法定相続分になり、妻が1/2,長男が1/4、長女が1/4になった。

Step2

相続財産の総額を、相続開始時を基準に算定

例:

相続財産の相続開始時の総額は1億円であった。

Step3

相続財産の総額に贈与の額(相続開始時が基準)を加算する

例:

長男には当時1000万円の価値があった財産を贈与していたが、相続開始時の価額は2000万円であったので、2000万円を加算する。

Step4

相続財産の額に贈与の額を加える(これを「持戻し」といい、その合計額を「みなし相続財産」という)

例

みなし相続財産は、

相続財産額1億円+生前贈与額2000万円=1億2000万円になる。

価額はいずれも相続開始時のものです。

Step5

みなし相続財産に各相続人の相続分をかける(それによって算出された金額を「一応の相続分」という)

例:

妻 は法定相続分が1/2なので、1億2000万円×1/2=6000万円、

長男は法定相続分が1/4なので、1億2000万円×1/4=各3000万円

長男も法定相続分が1/4なので、1億2000万円×1/4=各3000万円

になる。

Step6

一応の相続分から生前贈与の金額を引く(それによって算出された金額を「具体的相続分」という)

例:

妻 は、一応の相続分6000万円-0=6000万円、

長男は、一応の相続分3000万円-生前贈与額2000万円=1000万円、

長女は、一応の相続分3000万円-0=3000万円

この具体的相続分は、相続開始時の相続財産1億円を分けるときの基準になる金額です。

すなわち、相続開始時1億円であった相続財産から、妻は6000万円、長男は1000万円、長女は3000万円をもらえることになるのです。

Step7

相続財産の価額が、相続開始時と遺産分割時で異なっている場合は、遺産分割時の価額を算出する。

例:

相続開始時1億円であった相続財産は、遺産分割時9000万円になっていた。

Step8

各相続人の現実的取得分を算出

これは、遺産分割時の相続財産額を、各相続人が、具体的相続分率で分け合うことで算出されます。

妻 は、9000万円×6000万円/1億円=5400万円、

長男は、9000万円×1000万円/1億円=900万円

長女は、9000万円×3000万円/1億円=2700万円

Step9 遺産分割の必要性を検討

Step10 遺産分割の協議に入る。