最近の空き家の売却事例から3

昭和44年建築の戸建住宅

昨年10月に司法書士の先生からご紹介いただいた案件は、福島交通飯坂線を最寄りの交通手段として昭和40年代に開発された住宅団地の中に位置する、木造二階建ての住宅でした。

土地は約80坪、建物は昭和44年2月建築の延べ床面積約30.4坪、前年に相続が発生し、相続登記が終了したばかりの土地建物でした。

ご提案

お客様と物件でお会いし、建物の中を見せていただきました。

お客様のお母様お住まいだったお宅で、施設に何年かお住まいだったので空き家の期間があり、相続後にお客様ご自身で中の物の片付けを始められたのですが、物量が多く何からどう処理したらいいのかが難しく、収拾がつかない状態になっていました。

昭和44年建築で旧耐震基準(昭和56年6月以降の建築確認が新耐震基準です)の建物であることから、弊社で建物の中の物を片付させていただき、建物を解体後更地で売却することによって「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3000万円特別控除)」の適用を受けること、弊社の建物の中のお片付け見積と建物解体費用の見積(2社)を取り、不動産売買価格の査定結果と併せて中のお片付けから建物解体、更地売却までの全体をワンストップで弊社がコンサル・コーディネートする提案をいたしました。

媒介契約

お忙しいお客様でしたので、提案後媒介契約を結ぶのは12月になってしまいました。

直ぐに東日本流通機構に登録し売却活動を開始しましたが、建物の中のお片付はお客様のお仕事の兼ね合いと仏壇のお祓い(魂抜き)日程の関係等で2月に行いました。

おうちのお片付け

先ずは建物の中に残されていたご両親の遺品のお片付けから進めることになりました。

ほとんど手付かずの状態でしたので、値段の付くものの買取が数万円の買取となりました。国内では販売が難しい値段の付かないものでも海外店舗(弊社のグループ会社は海外にリサイクルショップ)で販売可能なものは無料引取り、どうしてもゴミとなってしまうものは、一般廃棄物処理業者に依頼し建物内をきれいにお片付しました。

解体工事

提案の段階で2社の見積を取得していましたので、見積金額の安い業者(因みに2社の見積は160万円強と200万円弱で40万円弱の差がありましたので、やはり相見積りは大事です。)に解体工事を発注し、3月に解体工事を行いました。

本格的に販売開始・・・1ヶ月で購入申込をいただきました

4月になり、更地となった土地に弊社の売地看板と物件資料ボックスを設置し、本格的に物件の売却活動をおこないました。

同じく福島交通飯坂線沿線の新築建売中の物件と中古建物の物件とでチラシを作成し、福島交通飯坂線沿線のアパート貸家等に1.2万枚配布し、また福島不動産協同組合のチラシにも物件を掲載しました。

コロナ禍の最中で、売主様も弊社も大変心配していましたが、4月末に売主様のご希望の売出価格で購入申込をいただきました。

売買契約

5月の連休明けには、売買契約を結びました。

但し、この住宅団地の特徴として隣地境界線上に共有のブロック塀があり境界は明らかであるもの境界杭等が無いので、土地家屋調査士に依頼し、境界を隣接地の所有者に立合っていただき境界確認と測量を行いました。そのうえで、境界上にあるブロック塀についての覚書をそれぞれの所有者様と結んでいただきました。また、土地家屋調査士には建物の滅失登記もお願いしました。この作業で5月から6月になってしまいました。

決済・引渡

建物の滅失登記が完了し測量図も完成し、いよいよ決済引渡しとなりました。

銀行の応接室を借りて、司法書士が登記関係書類の確認後、お客様の口座に売買代金を振込んでいただき、決済引渡しが完了しました。

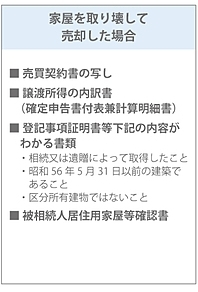

被相続人居住用家屋確認申請書・確認書

今回は、「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3000万円特別控除)」の適用を建物解体後更地で引渡すことによって受けようというものです。この場合下記の書類が必要になります。

売買契約書、確定申告書、登記事項証明書のほかに「被相続人居住用家屋確認申請書・確認書」が必要になります。

この「被相続人居住用家屋確認申請書・確認書」は、相続開始直前の段階において相続人が一人で居住していた家屋であることと相続開始から売却までの間に居住用や他の用途で使用されていないことを、様々な必要書類を添付して家屋のある市町村長に申請し、確認してもらうものです。

弊社で準備できる必要書類とこの申請書・確認書をお客様に準備しお渡ししました。

最後に

今回は、司法書士からご紹介をいただいてから決済引渡しまで約8ヵ月、媒介契約を結んでから約6ヵ月で終了しました。コロナ禍の最中で、解体後直ぐに購入申込をいただきとても運が良いケースです。

ここまで読まれた方は、決済引渡しまでには様々な手順・手続があり、時間が必要だとお分かりいただいたと思います。

この「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3000万円特別控除)」は、相続時から3年を経過する日の属する年の12月31日までに譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除するというものです。平成29年に相続があった場合は今年の12月31日が譲渡の期限となります。平成29年以降に相続した土地建物があり、今後使う見込みのない方は早めにご相談いただければと思います。