- お電話での

お問い合わせ - 078-262-9491

コラム

老後の資産づくりに「長期・分散・積立投資」をおすすめする理由

2021年6月29日

前回のコラムで、

「長期・分散・積立投資」この3つを基本とした投資や資産運用が、老後の資産づくりには必要

と触れましたが、今回はなぜこの3つが大切なのかについて話をしたいと思います。

急がば回るべし

長期投資という言葉から連想されるのは、「長く預ける」ではないでしょうか。

資産運用は投資信託に限らず、短期間での売り買いではなく、できるだけじっくり長い時間をかけて育てつつ増やしていくことが、リスクも減り望ましいと言われています。

コツコツと時間をかける、一見地味で消極的な行動に思われるかもしれません。ただ、

あなたに稀代の先を見通す能力があって、相場の底値とピークを冷静に見極めることができるという場合は別ですが、そうでない限りこの方法が役立つのではないかと思います。

まとめて、ではなく、積み立てるメリット

長期投資をするにあたって、まとめて一括でするケースもあれば、積み立ててするケースもあります。

私はお客様のご状況に合わせて案内していますが、汎用的に勧めている積立のメリットについてまとめました。

1)多くの資金を投資できる

月々2万円を20年積み立てると、240万円です。

3万円なら720万円、5万円なら1200万円です。

一度に大きなお金を投資に回すことは勇気もいりますし、

なかなかそれだけの余剰資金を用意することは大変なことです。

しかし積み立て方式で資産形成していくと、家計や精神的な負担を軽くしながら

大きな資産作りにチャレンジできるというメリットがあります。

2)時間を分散できる

もしタイムマシンがあれば、ドーンと価格が下がった時を見計らってドンと買って、

バーンと上がった時にポンとタイミングよく売ることが可能になりますが、

現実的にそんなことは出来ません。

その時間が過ぎてから初めて

「ひょっとしたら、あの時だったんじゃないの‥」としみじみ思うものです。

投資に時間を掛けない場合は、タイミングでリターンを得るしか方法はありません。

ですが、投資信託は本来、株式投資のようなタイミングを重視した資産運用ではありません。

そこには投資信託流の付き合い方があります。

“積み立て”はその核になる部分かもしれません。

積み立ては、毎月一定の金額を機械的に積み立てます。

つまり「時間を分散させて購入する」ことになります。

時間をかけるほど、その間には価格が高い時・低い時・・様々なシーンが訪れることになります。

値下がり時には単価が下がっているのでいつもよりたくさん買うことができます。

そして、価格が上昇している時はいつもより単価が高いので少ししか買えません。

当たり前のことですが、実はこの当たり前が投資においてはなかなかできないのです。

なぜなら・・「人はお金が絡むと冷静になれない」からです。

たとえば、株価が一気に半分に下落したというニュースを聞いて

「今がチャンスだから買おう!」という判断ができる方はそういません。多くの方は

「やっぱり投資はリスクがあるなぁ~、今はしばらく様子を見ることにしよう」と思うのではないでしょうか。

いつもと違う状態を目にすると「恐れ」という感情を抱く人が多いからです。

理論的には下がった時に買う方が有利なわけですが、頭ではわかっていても感情の部分で動くことができない。

そんな時にもあくまでも機械的にコツコツと買い付けていくことができれば、保有する口数は増えます。

結果、市場価格が上がった時には、下落している時にたくさん手に入れた口数の単価が上がるので、大きな金額になります。

通常は多くの方が行動を止めてしまう価格下落時を、このように味方につけることができるのは、そうでない方と比べ大きな差が生まれます。

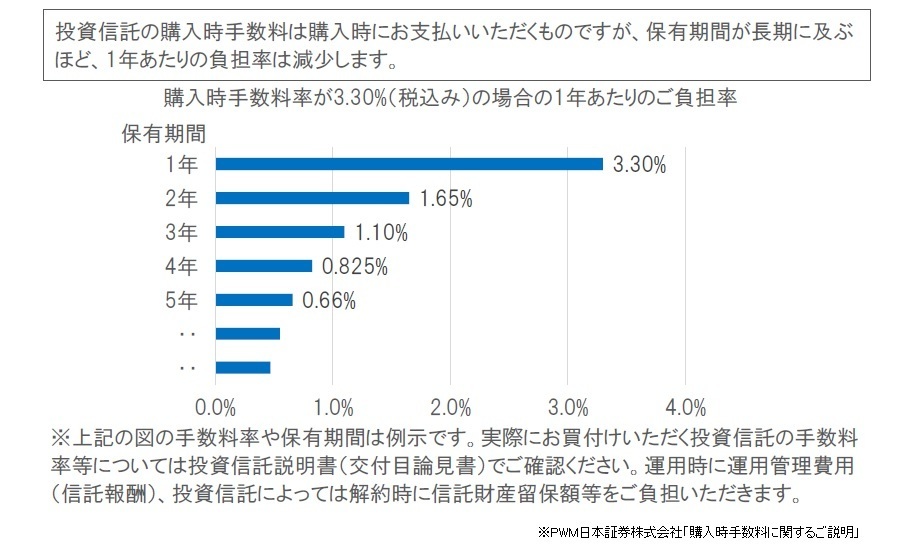

3)コストを下げることができる

投資信託の購入時手数料は購入時にお支払いいただくものですが、

保有期間が長期に及ぶほど、1年あたりの負担率は減少します。

卵は一つのカゴに盛るな

「卵は一つのカゴに盛るな」という投資の格言があります。

卵を一つのカゴに盛ると、そのカゴを落とした場合には、全部の卵が割れてしまうかもしれない。

でも、複数のカゴに分けて卵を盛っておけば、そのうちの一つのカゴを落としカゴの卵が割れて駄目になったとしても、他のカゴの卵は影響を受けずにすむ。

そのように投資も、特定の資産だけに投資をするのではなく、複数の資産に分けて投資を行うことで、リスク(価格変動)をおさえることができるという先人の教えです。

たとえば、株式と債券。両者は異なる値動きをします。

一般的に、景気が好調なときに株価が上昇し、不調なときに債券価格が上昇します。

つまり、両方保有していれば景気がどちらの局面にあったとしても、

資産が大きく減ることはなく安定的な資産形成が可能になる、というのが資産配分の基本的な考え方です。

「具体的にどうやってやっていったらいいの?」

詳しく知りたい、相談されたい方は、無料個別相談をご活用いただけましたら幸いです。

- Share

-

関連するコラム

- 投資信託を始めよう!利用するサービスを選ぶポイント 2021-09-08

- 「投資は怖い」は思い込み!?まず知ってほしい金融知識 2021-07-27

- 【投資信託 成功のカギは資産配分 前編】国内と海外の比率は?金融アドバイザーが診断 2021-08-17

- 【投資成功のカギは資産配分 後編】資産の相関性も見ていますか?金融アドバイザーが解説 2021-08-24

- 投資初心者が投資を始める際に見失いがちな投資の目的とは 2021-06-22

カテゴリから記事を探す

今村浩二プロへの

お問い合わせ

マイベストプロを見た

と言うとスムーズです

勧誘を目的とした営業行為の上記電話番号によるお問合せはお断りしております。