AI × FP最新コラム ①・「ライフプランはAIに任せられる?」

それぞれの環境が慮られる日々が続いており《新型コロナウイルス感染症》の様々な影響も,現在~今後も気になるばかりですが収束への希望を持ち続け,一歩一歩前をみつめていきたいものです。

どうぞご自愛くださいませ。

前回は【8つの人生】②・生活設計《ライフイベントにかかるお金とライフプランの例 / ライフプランの立て方 》と題して 必要な資金を計画的に準備していくための『ライフプランニングの基本』をお伝えしました。

①・家計管理 《適切な収支管理の習慣化 / お金の使い方を見直す》

②・生活設計 《ライフイベントにかかるお金とライフプランの例 / ライフプランの立て方 》⇒ 前回の情報発信

③・預貯金計画 《預ける / ためる / 引き出す / 金融機関の上手な利用方法》⇒ 今回の情報発信

④・備える ; 守る 《生命保険 / 損害保険/ 就業不能時の備え》

⑤・クレジット ; ローン 《後払い / お金を借りる / 返済の方法》

⑥・殖やす ; 投資する 《A : 株式 / 債券 / 投資信託の基本》《B : 分散投資 / 積立投資とは》

⑦・未来に向けて 《A : 男性編》《B : 女性編》

⑧・自分年金のつくり方 《長生きの時代,もうひとつのお財布をつくりあげる》

①~⑧までの項目ごとに,各回少しずつの情報発信をおこなっていく予定とお伝えしております。

(各情報それぞれに一般的な情報です。皆さま既に周知のことと存じますが,項目ごと再確認と踏まえ一読いただければ幸いです。)

本稿では

③・預貯金計画《預ける / ためる / 引き出す

/ 金融機関の上手な利用方法》

につきましての,情報発信をさせていただきます。

現在の『預貯金計画の確認』と,これからの『貯え計画への目標』などの検討の一つとなれば幸いです。

以下,筆者にて独自に作成した資料となります。

それぞれの考え方・価値観も異なり断言でない点,今後さまざまな改正;改定が考えられる点をご理解ください。

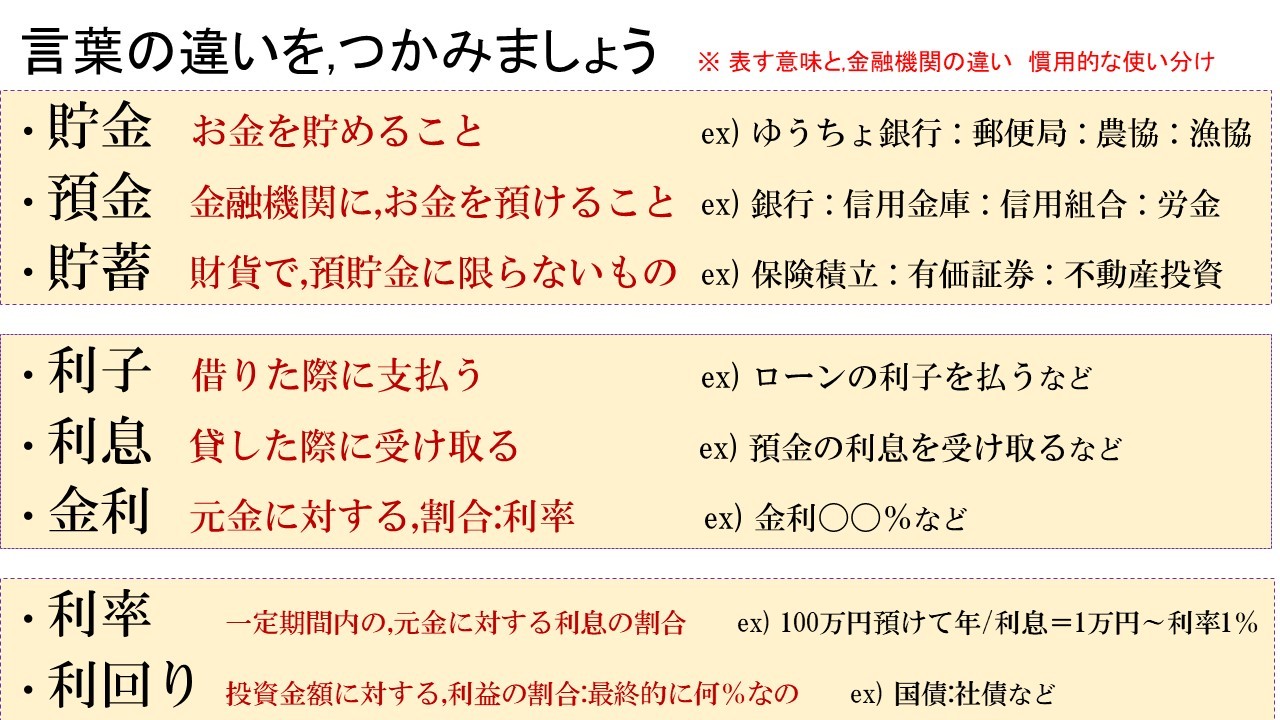

まずは『言葉の違い』をイメージしてください

普段から『使い分けしてるよ』という人は,なかなかいないのが現実でしょう。慣用的表現として『少し意識して言葉を使い分けていく』こともよろしいのではないでしょうか...。

次に

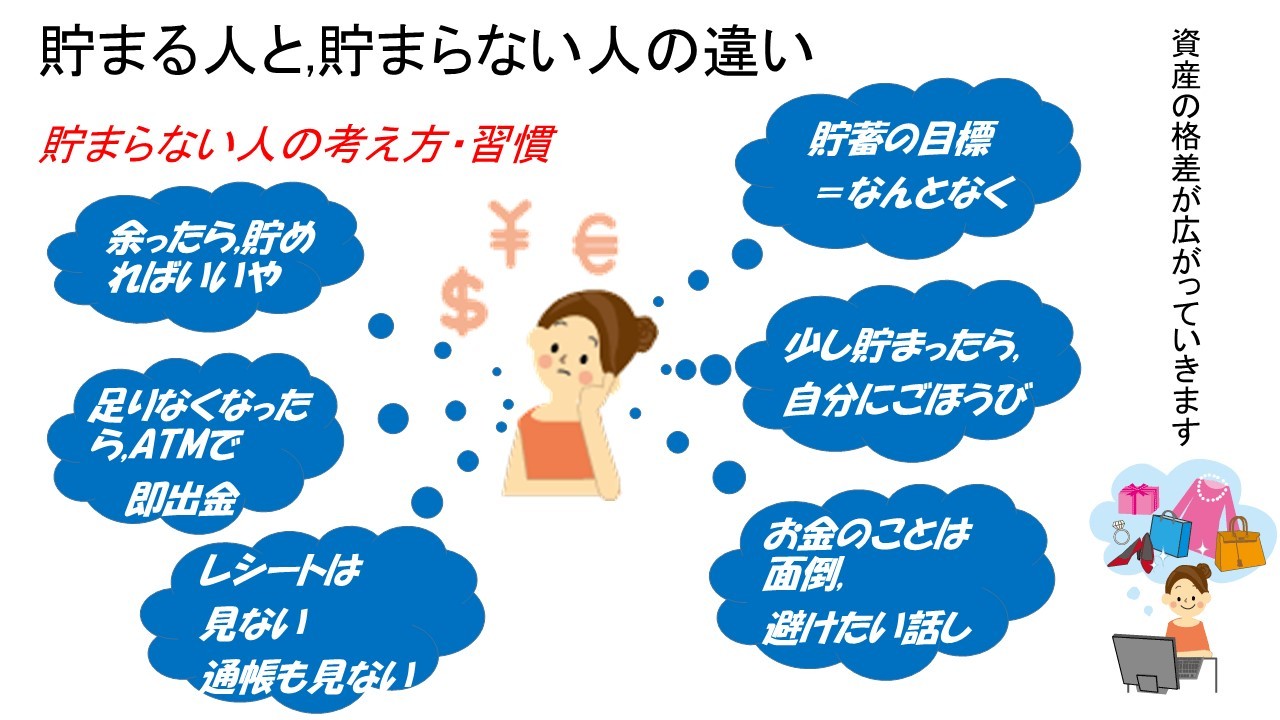

『お金が貯まる人・貯まらない人』の考え方をみていきましょう

いかがでしょうか?...わりと『思い当たる考え方』が,双方それぞれにあるかもしれません。『お金が貯まる人』とは,意志の強さももちろんですが“貯えの習慣”というものが,備わっているといえるでしょう。

次に,冒頭『言葉の違い』でお伝えの“貯蓄”についてイメージしてみてください。

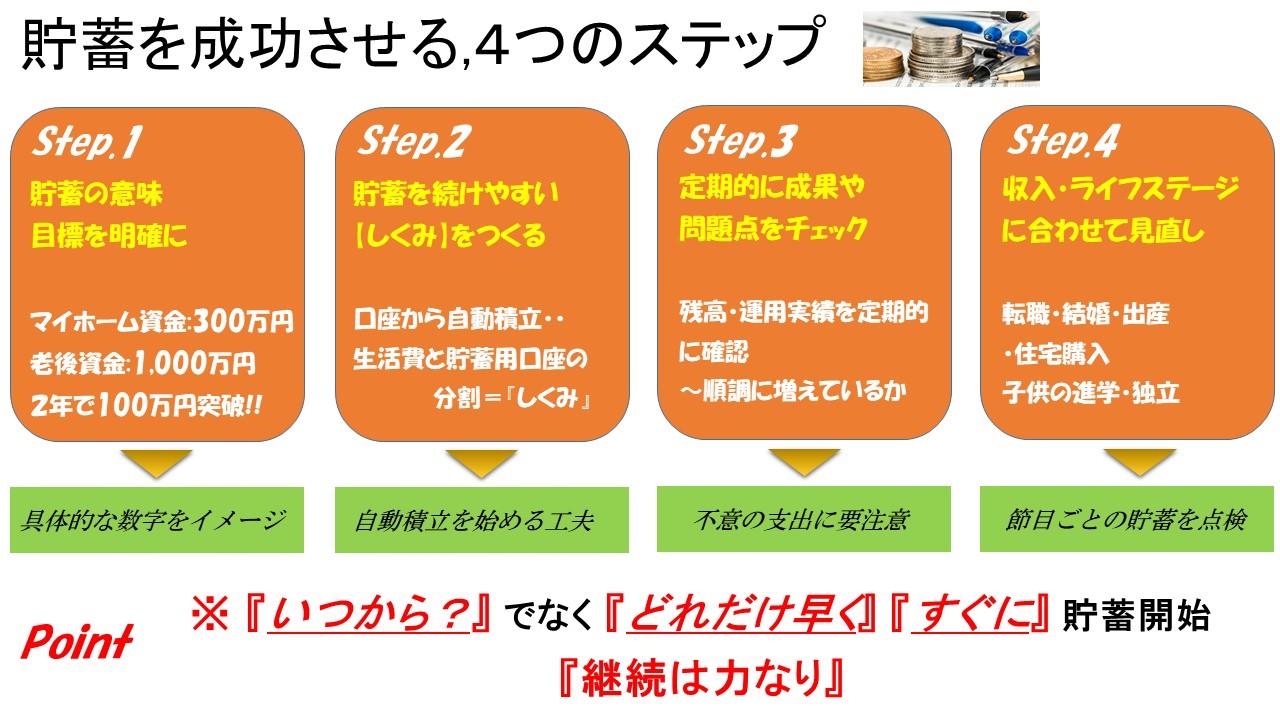

『貯蓄を成功させる,4つのステップ』

最初は『ぼんやりイメージ』~『具体的な目標設定』~『途中の注意点』~『定期的に確認と見直し』という,一つの《サイクル》として貯えを実践していく流れです。

大事な点としては,“一歳でも早く,コツコツと継続していく”ことでしょうか。

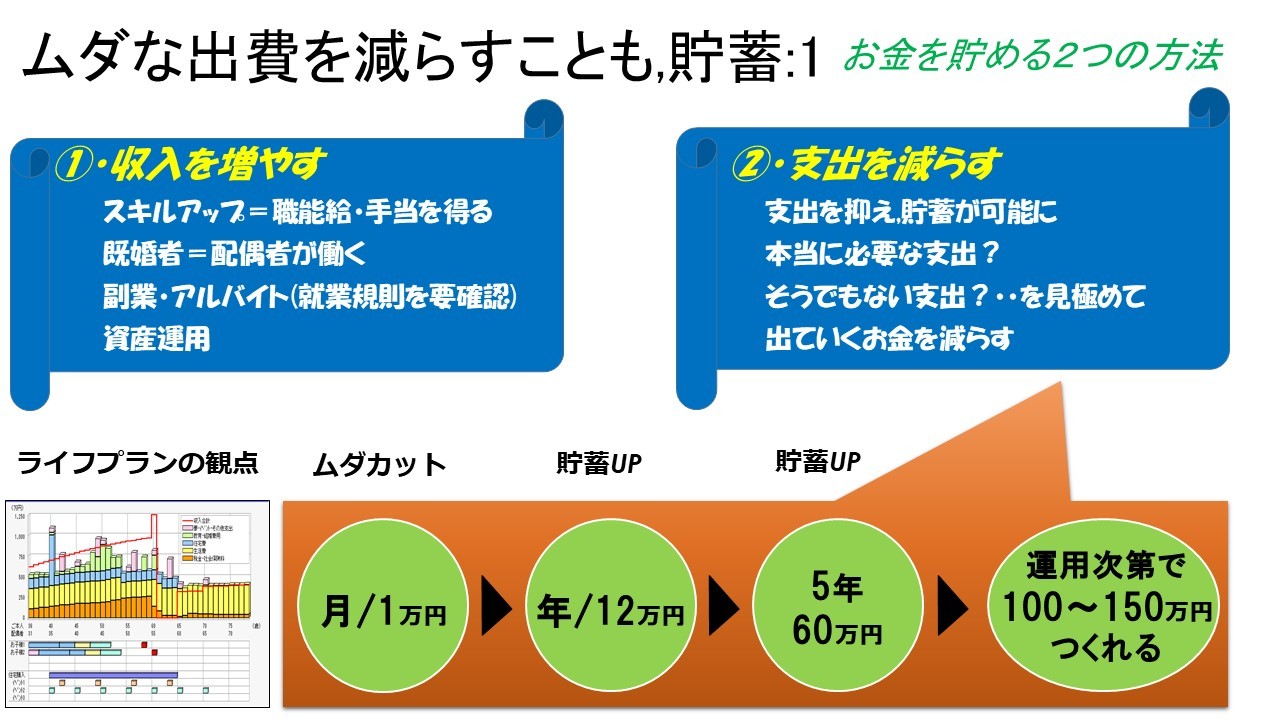

貯えの基本として

『ムダな支出を減らし,貯蓄に回していく』

ことを考えていきましょう。

前回お伝えした『ライフプランニング』の観点から,それぞれのご家庭環境によって可能となる《貯えの額》も違ってくることでしょう。[普通に貯めていく]ことも大事[運用しお金に働いてもらう]方法も検討していきます。

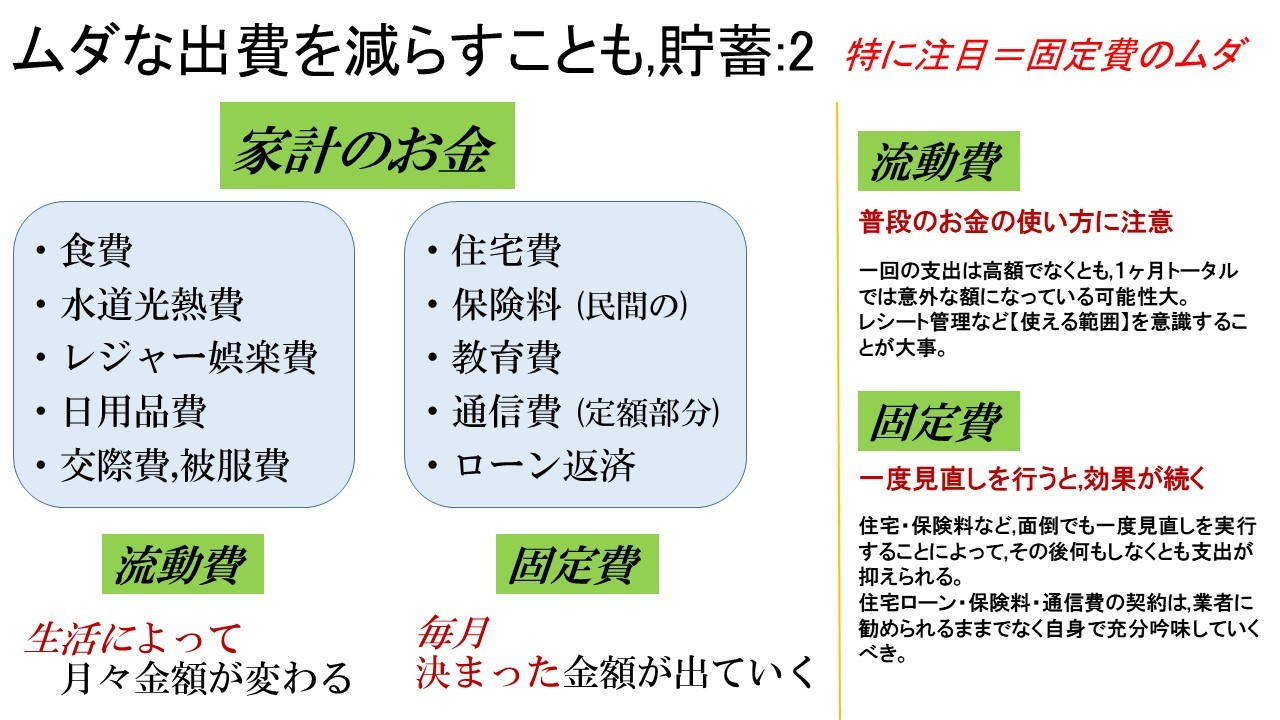

皆さん充分に,理解なさっていることでしょう..。家計のお金は[流動費]と[固定費]に大別されます。

ライフプランレポートを作り“現状”から“改善策”への重要視されることが《固定費の見直し》となります。

次に,収入を得てから貯えをどう考えていくべきか?

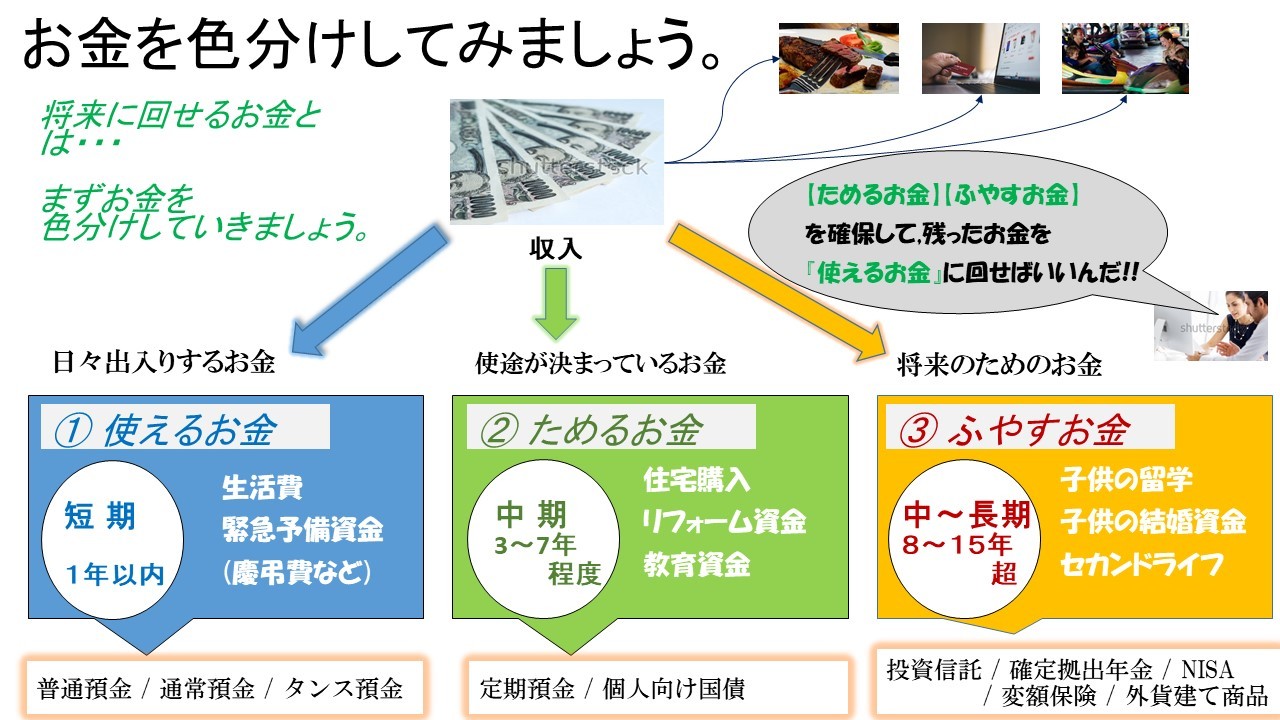

『お金を色分けしていく』

お給料をいただいて『ごちそう食べるもよし』・『ネットショッピングで買い物もよし』・『家族でレジャーもよし』それぞれに生活していく上で,大事なことです。

貯えをおこなう一定のルールとしては (上図参照) まず⇒ ②・③ をしっかり確保して ⇒ ①にまわしていくことです。

一般的な情報補足として ①・②・③ ごとに,合っている方法をご紹介しております。

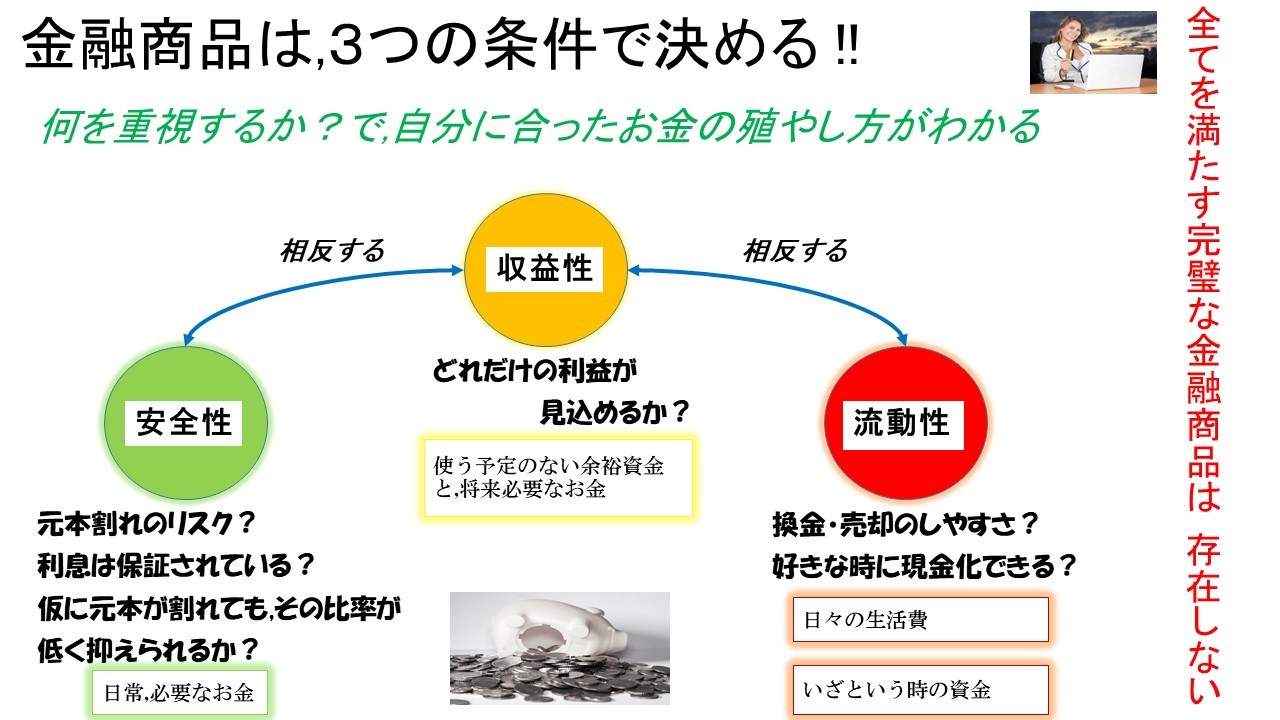

色分けができたところで『お金の運用』・『資産形成』を,考えていくべきだと感じるときに

『3つの条件』(性格・性分)分析をおこないます。

金融商品を選定する際は,《安全性を重視する》・《流動性を重んじる》・《収益性を第一に》...自身の優先順位に基づいて検討していきます。(一方的に金融機関から商品を勧められる前に,考えておくべき大事な点です)

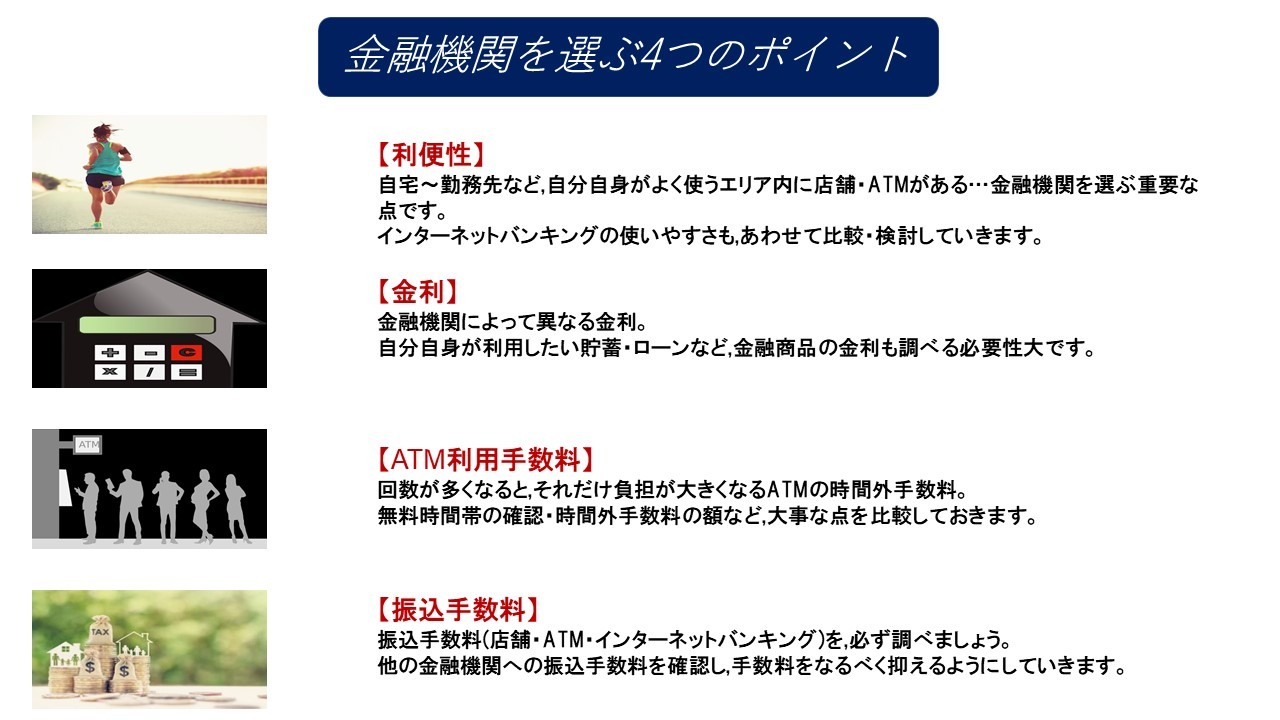

では

『金融機関を選ぶポイント』

をみていきましょう。

《サービス内容》・《相性の比較;検討》を踏まえて自分に合った金融機関を選んでいきます。

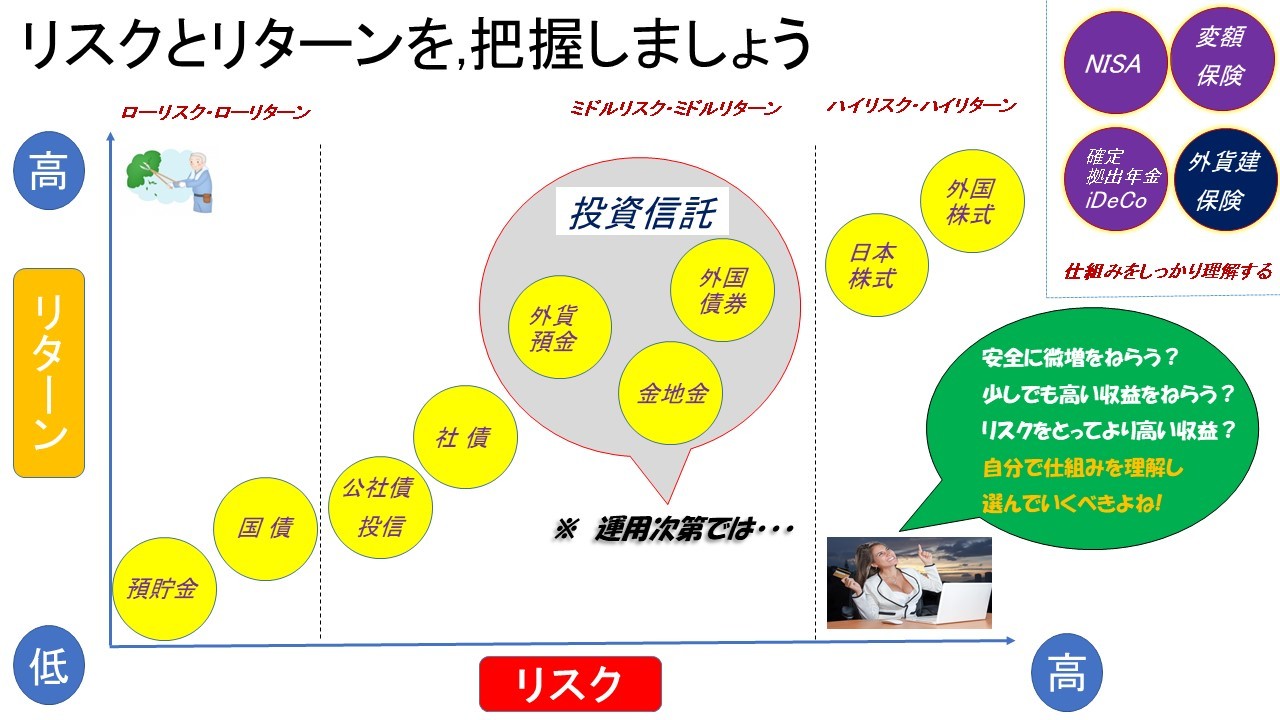

時代の変化,これから将来への断言は決してできないことが前提ですが

『リスクとリターンを,つかんでいきましょう』

リスクとリターンの高いものから低いものへ...ご自身の許容できる範囲で,貯えと運用計画を実践していきます。

上図には[経済動向]・[金利情勢]・[諸社会情勢]によって,左右されるものも多くあります。

現/税制・仕組み・生活防衛・・背景など踏まえながら,検討していくべきことでしょう。

※ ご参考までに (私のHP/生活設計本舗 秀ちゃんの該当ページより,転載) 下記ページもご参照ください。

『お金が貯まらないな...』そんなときの貯え方とは?

一歳でも若いうちからの 中~長期の投資方法とは?

本来,新年度となり『これから貯めるぞ!!』『よし! 運用だ』という時節なのですが,現状なかなか気持ちがのらない...かもしれません...。

今回は,貯えについての基本的な考え方の一例をお伝えしましたが,その時その時の最適な方法について今後も情報発信~共有させていただければ幸いです。

次回は上記

④・備える ; 守る 《生命保険 / 損害保険/ 就業不能時の備え》

につきましての,情報発信を予定させていただきます。