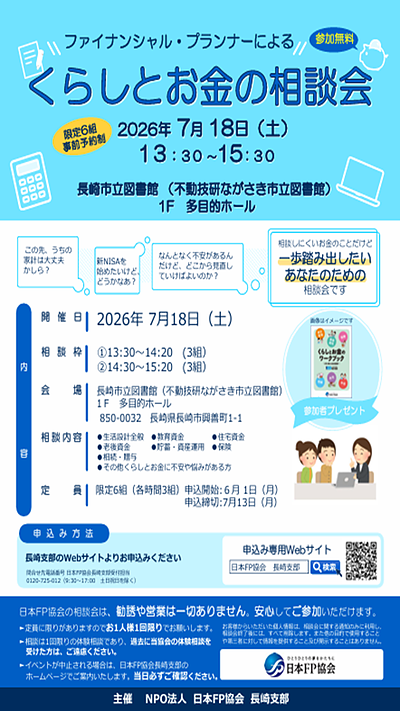

AI × FP最新コラム ②・AIと一緒に使うと、ライフプランはここまで変わる

・今年 / 4月からの『高校での金融教育』スタート

・DC / 企業型確定拠出年金(退職金制度)の改正/改定 ⇒ 04月 ; 05月 ; 10月

・極端で顕著な『円安傾向』から、将来へのインフレ不安

など、とりまく環境の変化によって 【資産運用 / 資産形成】についてのお問合せを 数多くいただいております。

特に「DC / 企業型確定拠出年金(退職金制度)の改正 / 改定」では、DC導入企業に勤務されてらっしゃる個人の方々から

⇒『iDeCo(個人型)との併用できるの?』

⇒『積立NISAと同時にできるの?』

⇒『会社で説明会あったけど、よくわからない..』という声が多いことも現状です。

・詳細は、本稿では割愛しますが 国内諸事情の情報発信~基本的な【資産運用 / 資産形成】についての、情報共有と認識いただければ幸いです。

・今年 / 4月からの『高校での金融教育』スタート

↓

変わる学校教育/子供たちとお金を学ぶ

・DC / 企業型確定拠出年金(退職金制度)の改正/改定

↓

確 定 拠 出 年 金 制 度 が 改 正 (厚生労働省)

・極端で顕著な『円安傾向』から、将来へのインフレ不安

↓

将来『インフレって?どんなことが考えられる?』...

【8つの人生】

①・家計管理 《適切な収支管理の習慣化 / お金の使い方を見直す》

②・生活設計 《ライフイベントにかかるお金とライフプランの例 / ライフプランの立て方 》

③・預貯金計画 《預ける / ためる / 引き出す / 金融機関の上手な利用方法》

④・備える ; 守る ⇒④-Ⅳ 前回~今後の情報発信

⑤・クレジット ; ローン 《後払い / お金を借りる / 返済の方法》

⑥・殖やす ; 投資する《A : 株式 / 債券 / 投資信託の基本》《B : 分散投資 / 積立投資とは》⇒今回の情報発信

⑦・未来に向けて 《A : 男性編》《B : 女性編》

⑧・自分年金のつくり方 《長生きの時代、もうひとつのお財布をつくりあげる》

①~⑧の各項目ごとに、少しずつの情報発信をおこなっています。

株式 / 債券 / 投資信託とは

殖やす・つかう・守る・のこす

投資を通じて『社会・経済・産業』に目を向けていくために

【iDeCo】【DC】【積立NISA】【定時定額積立投資】

自身の将来への資産運用/資産形成を考えていく、原点を確認しましょう。

『基本は同じ』と、とらえてみてください。

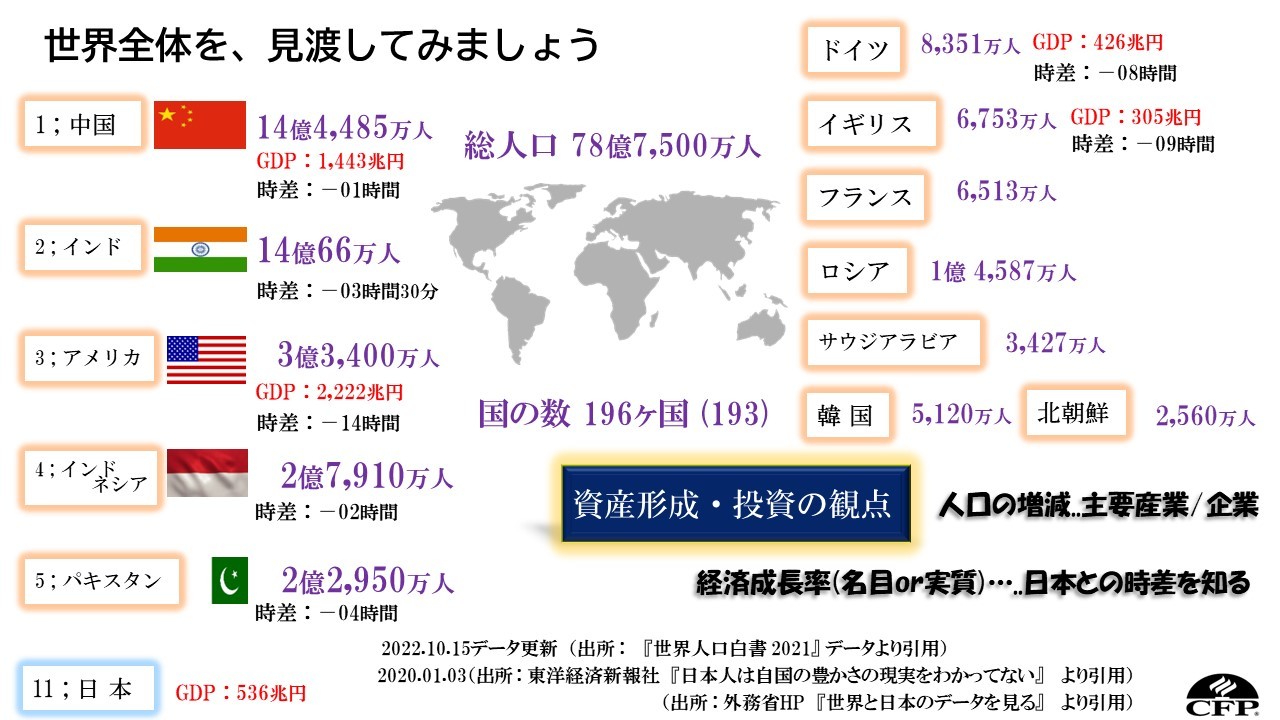

【投資】の原点として、『世界全体を見渡し/俯瞰』してみましょう。

ぼんやりとしたイメージで構いません、《世界の総人口?》《世界の国の数?》《世界の国々の稼ぐ力(GDP)》《これから発展する企業?》《伸びていくいく産業は?》《日本と各国の時差?》《経済指標?》...のちに、自身の資産運用/資産形成をおこない 進めていく第一歩・・といえます。

わたしたちが銀行などに預けたお金は、企業に貸し出され、その生産活動に使われます。

その結果、モノ・サービスが日常わたしたちに提供されています。

企業の資金調達方法には、銀行などからの融資だけでなく、株式や債券を発行する・・という方法があります。

日本国内~海外でも新しい事業を興し、積極的に設備投資や研究 / 開発を進めていく意欲とアイデアをもつ人や企業が、株式などを発行し資金を得ることで、世の中に役立つモノ・サービスを提供することができるようになります。

結果、わたしたちの生活が便利になったり、企業が生み出した利益の還元を受けることができます、そして日本経済全体が活発になることにもつながります。

投資は、わたしたちの家計で眠っているお金を、こうした人 / 企業を応援するために使う方法のひとつといえます。

株式・債券・投資信託とは?...

【株式】

株式会社を設立、会社の活動資金を集めるために発行されるもので、証券会社を通じて購入できます。

株式を持つと、その会社が上げる利益に応じて配当などを受けることもできます。

【債券】

債券は、国や地方自治体~企業がたくさんの人からお金を借りるために発行するものです。

国の場合は国債 / 公債、企業の場合は社債と呼ばれま す。

定期的に決められた利息が支払われるのが特徴です。

【投資信託】

投資信託は、投資家から集めたお金をひとつの大きな資金としてまとめ(ファンド)、運用の専門家が国内外の株式や債券などに投資する商品です。

その成果は購入額に応じて投資家に還元される仕組みです。

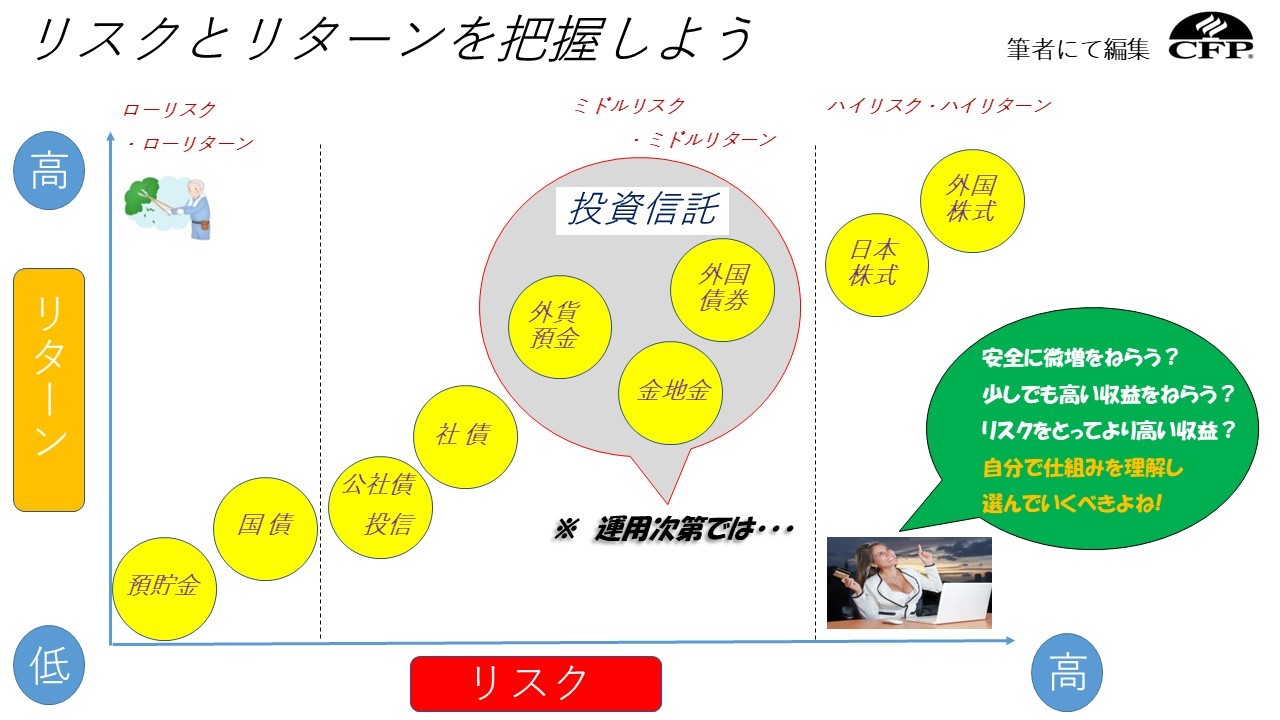

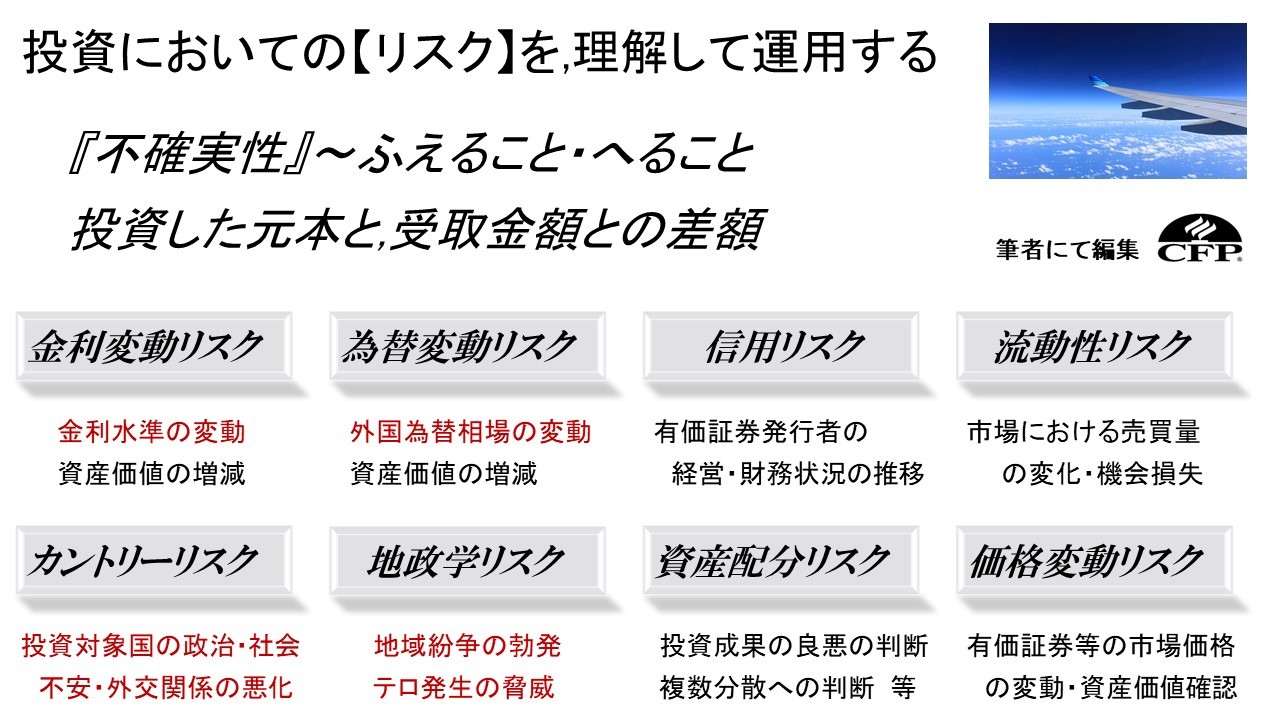

リスクとリターンの関係

株式・債券・投資信託などは預貯金と違い、リスクを伴います。金融商品を選ぶ際には、リスクとリターンの関係を念頭に置くことが重要な点です。

「リターン」とは、お金を運用することで得られる成果のことで、利益が得られることもあれば 損失が出ることもあります。

リターンの不確実性(振れ幅)を「リスク」といいます。

リスクが低う金融商品は、リターンも高く また低くなる場合もあります。

高いリターンを望む場合は、高いリスクを伴うことになります。

リスクとリターンには、一般的にこのような関係 があることを理解しておくことも大事です。

また、この関係が理解できれば、リスクがなくてリターンが高いという金融商品がないことも理解できますし、「必ず儲かる」「安全・確実・高利回り・元本保証」…といった説明をされたときに、疑いをもつこともできます。

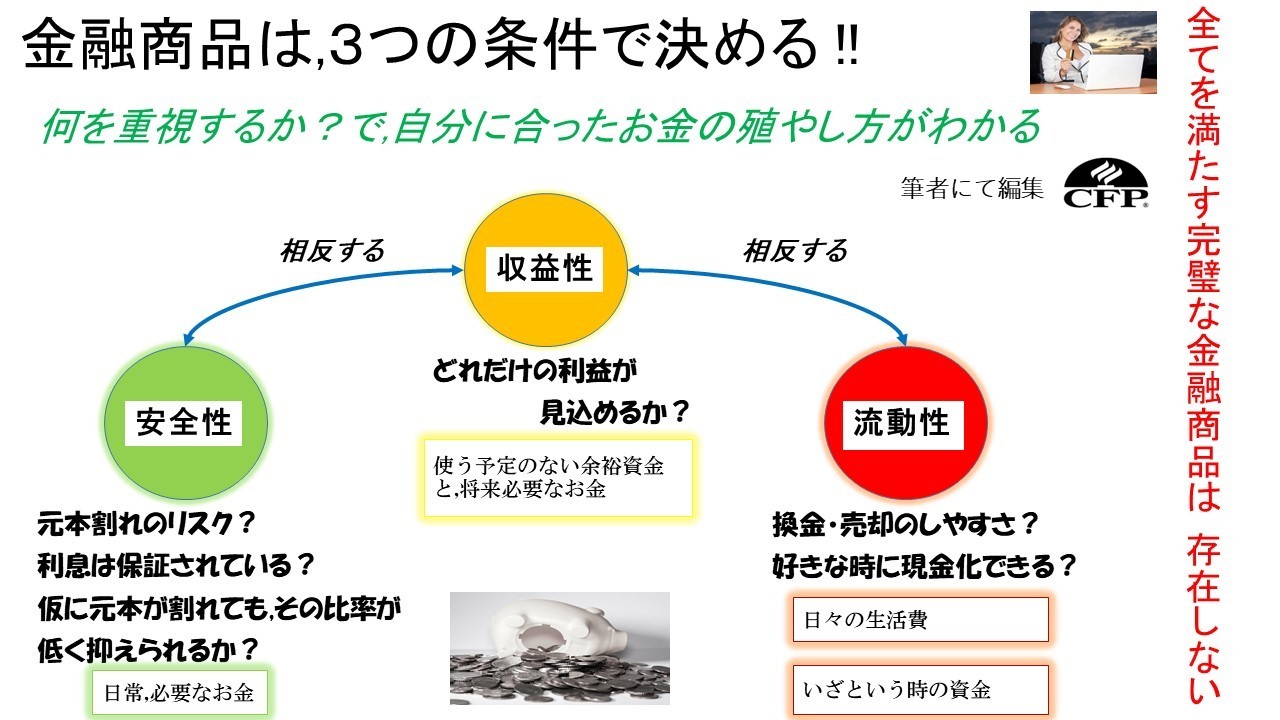

それぞれの『リスク許容度』

金融商品を選ぶ際には、自身のリスク許容度を把握しておきましょう。

リスク許容度とは⇒『どこまでの損失に耐えられるか?』・・ということです。

金融商品でお金を運用する際には、生活に無理のないお金で始めることが大事です。

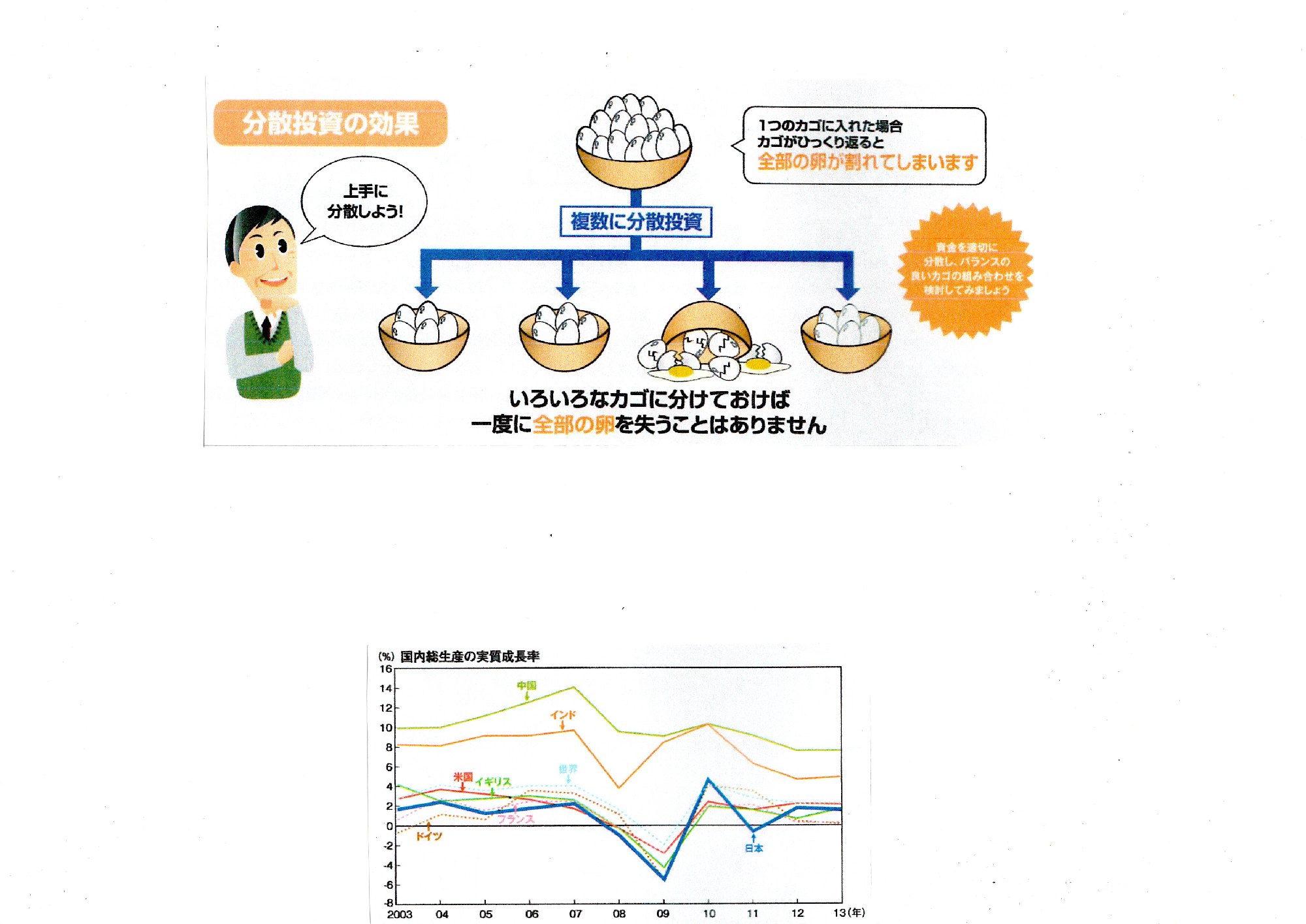

分散投資 / 積立投資の効果とは...

資産形成を行っていく際には、分散投資や積立投資がどのような効果を持つのか理解しておくことが重要です。

【いろいろなカゴに分けておけば、一度に全部の卵を失うことはない】

投資には、「1つのカゴに卵を盛るな」という格言があります。

資金を1つの資産に集中しないで、複数の種類に分散して投資すれば、リスクが分散され、リターンの安定度が増す効果があります。

また、分散投資の観点からは、投資先の地域を限定することは、必ずしも好ましくはありません。国際的な分散投資を進めることによって、より安定的に世界経済の成長の果実を得ることが期待できます。

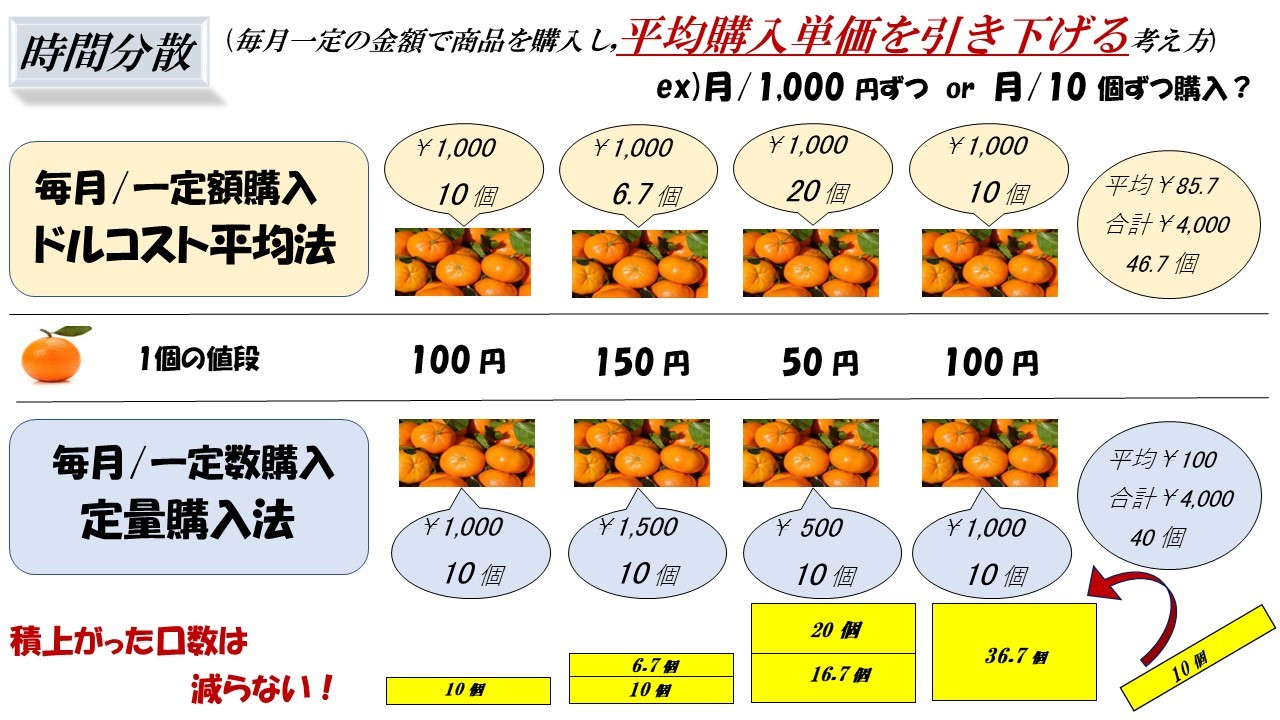

さらに、分散投資には、投資する時期を分ける「時間の分散」という考え方もあります。 資金を適切に分散~バランスの良いカゴのみ合わせ(ポートフォリオ)を検討して みましょう。

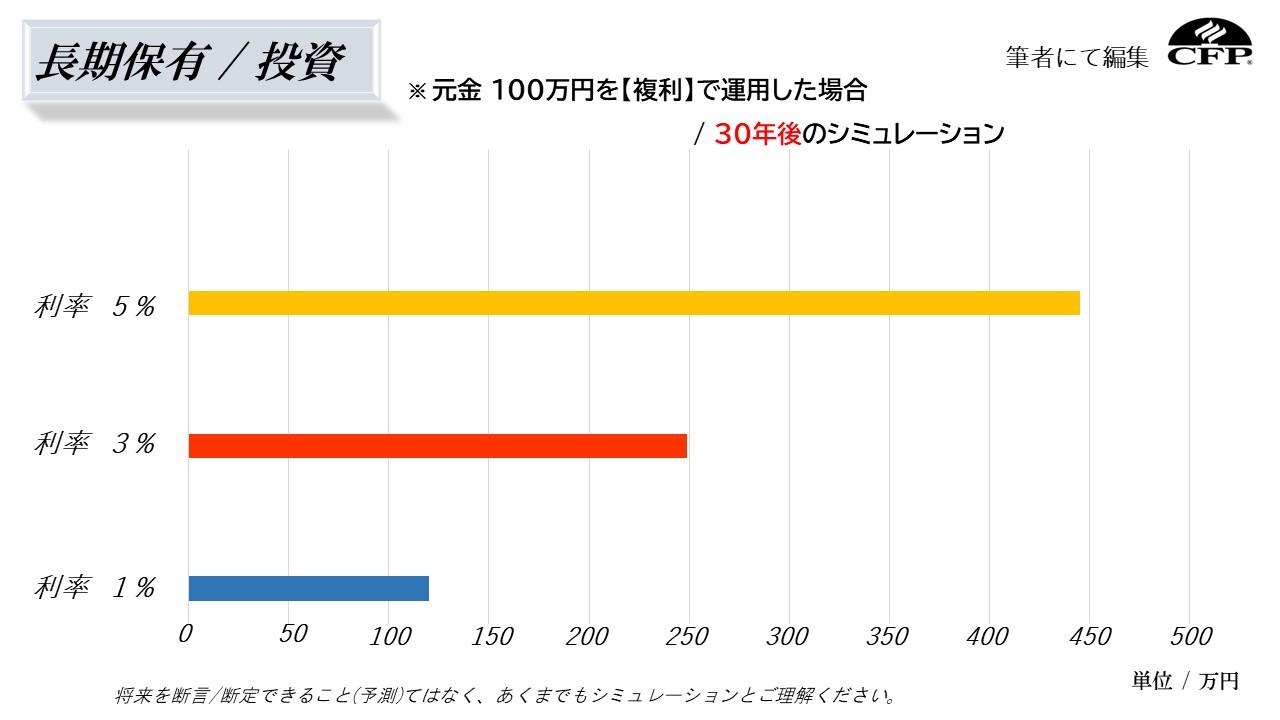

長期保有

時間の分散

資産の分散 / 地域の分散

効率的な資産形成を行うためには、「長期保有」と「時間の分散」~「資産の分散 / 地域の分散」を組み合わせた「積立投資(コツコツ投資)」が有効といえます。

積立投資は、金融市場の短期的な値動きに一喜一憂することなく、『長期の複利効果を得ながら資産形成を行える手法』で、少額からでも始められます。

そして効率的な資産形成を行うため、お金を一度に投資するのでなく、何度かに分ける・・つまり『投資時期を分散させる』という方法も有効です。

その1つとして、例えば『定期的に一定額を投資する定額購入法』(「ドル・コスト平均法」とも言います)があります。

投資時期を分散させることで、投資するタイミングによる(値上がり~値下がりといった)リスクを抑える効果があります。

金融市場は、短期的には大きく変動することもありますが、『保有期間が長くなるほど こうしたバラツキがならされ、リターンが安定する』傾向があります。

投資を始めるための準備

【投資を始める前に】

投資する資金は、『生活資金とは別の余裕資金』でおこなうことです。

『損をしても得をしても、投資責任はすべて自分にある』ことを念頭におく必要があります。

【口座を開設】

株式などを取引する場合、証券会社などに口座を開く必要があります。

最近ではインターネットを通じ取引できる証券会社も多く、インターネット環境さえあれば 誰でも気軽に口座を開設できます。

【投資する前に】

例えば株式に投資する場合、現在 約4,000社の株式が取引されており、投資する前にしっかりと調べることが大事です。

また、少額取引が可能な「株式ミニ投資」、月々1万円から千円単位で購入・積み立てできる「株式累積投資」もあるので、自分にあった投資方法を選びましょう。

株式などの取引においての、ルールを理解しましょう

【手数料のこと】

株式・債券・投資信託の売買には通常、手数料がかかります。

【すぐに現金化はできない】

株式の売買には時間がかかります。

例えば、株式を売った場合 自分の口座にお金が振り込まれるのは⇒売った日を含めて3営業日目(土日祝日を含 まない)となります。

【税金のこと】

株式が値上がりし、売って利益が出たとき~配当金を受け取ったときは、税金を支払います。

証券会社で代行してくれる制度もあるので、口座を開設するときに確かめておくことも大事です。

株式などの取引においての、禁止事項

【仮装 / 馴合い売買】

『同一銘柄に対し、同一価格で売り注文と買い注文を同時に出し 売買を膨らませ活発に取引されていると見せかける行為』のことをいいます。

また、『仲間内や複数のグループを介し同様の売買を繰り返す』ことも禁止されています。

【相場操縦】

『相場を意図的・人為的に変動させる違反行為』のことです。

例えば、株の買い注文を大量に出し、他の投資家の注文を誘引する目的で株価を変動させ 株価が上がってきたところで売り注文を出すような行為です。

【内部者取引 / インサイダー取引】

会社の役職員などが、『立場上知り得た重要な情報の公表前に、その会社の株を売買すること』。

例えば、株価の上昇につながる新製品情報の公表前に株を買ったりする行為です。

【風説の流布】

『株価の変動などを図ることを目的として、虚偽の情報等をインターネットの掲示板などの媒体を利用して流す』行為です。

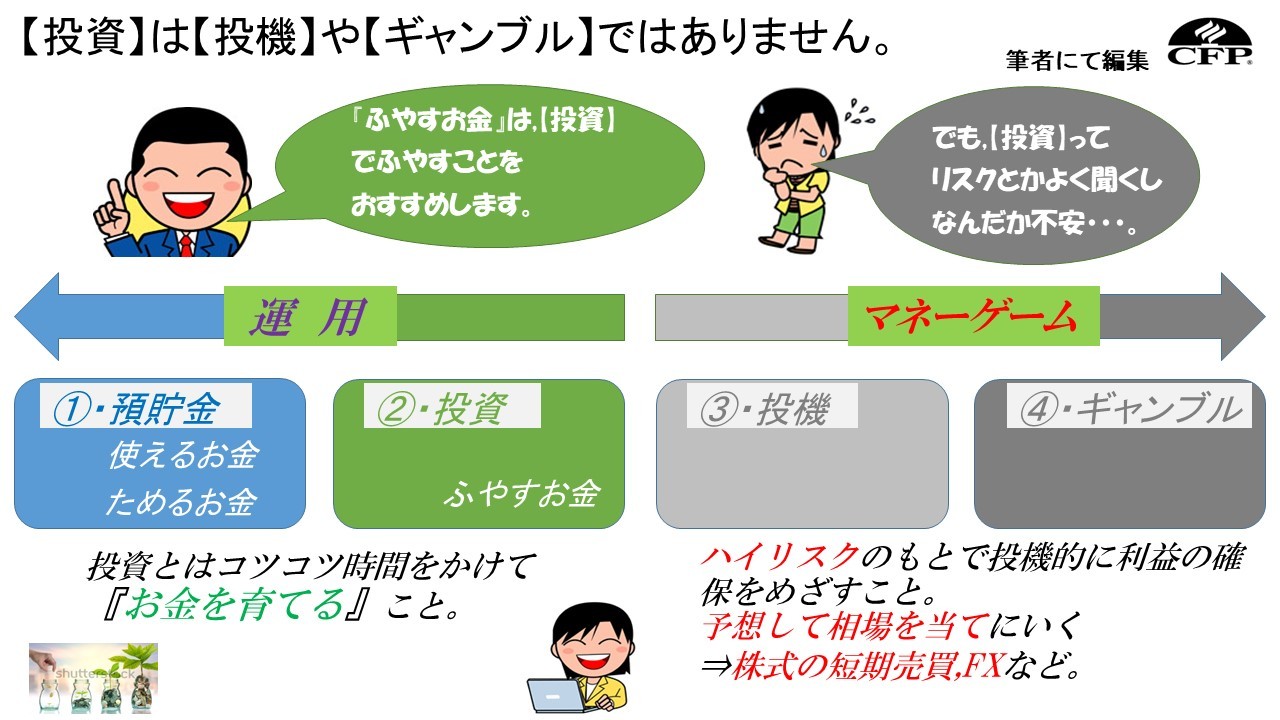

投資は、投機やギャンブルではない

欧米や欧州と比較して、国内で「個人の金融資産がのびない...」のは『投資を、投機やギャンブルと勘違い/誤解された知識』が根強く定着しているのでしょう。

『投資⇒お金でお金を育てる・お金を旅に出す』と、思考をパラダイムシフトしていく必要性があります。

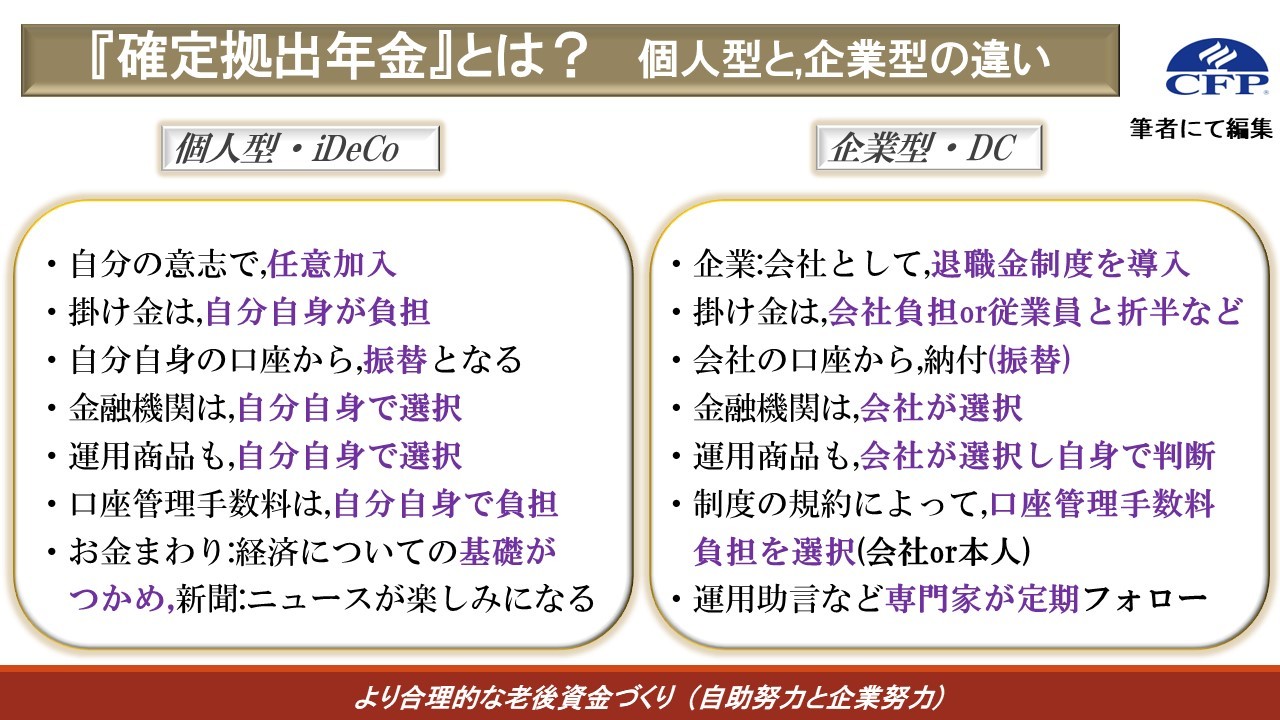

iDeCo(個人型)と、DC(企業型確定拠出年金)の違い

冒頭でお伝えしました、「iDeCo」と「DC」の違いです。

※ 企業型確定拠出年金/制度改正;改定の件は、改めての機会に概要を情報発信します。

株式・債券・投資信託…名前は聞いたことがあるけど、難しそうと思ってらっしゃいませんか?..しっかりとした知識を身につけていれば、難しいものではないといえます。

理解を深めながら、自分にあった金融商品を選んでいきましょう。

最後まで読んでいただき、ありがとうございます。

金融庁は大学生~社会人も含めた⇒全世代対象の金融教育を、国家戦略として掲げる方針を示しています...大人の世代が、学校で教わっていない金融教育とは、どんな内容なのか?・・・子供から聞かれても答えられるように、生涯にわたって『お金と仲良く付き合う方法』/『資産運用;資産形成』/『家計管理』と併せて、バランスよく お金に対する不安を軽減できるお手伝いができれば..と願っております。

よくあるご質問 はこちらをご参照ください

老後資金につきまして はこちらをご参照ください

教育資金 ターゲットを明確に はこちらをご参照ください

【年代別】資産形成の流儀と筋道 はこちらをご参照ください