AI × FP最新コラム ①・「ライフプランはAIに任せられる?」

前回は【8つの人生】④・備える ; 守る 《生命保険 / 損害保険/ 就業不能時の備え》と題して ,年代別ライフイベントの想定/個々人の想いをイメージ~リスクへの『諸対策/防御策として,民間の保障(補償)をどう準備していくべきか?...』との情報をお伝えしました。

①・家計管理 《適切な収支管理の習慣化 / お金の使い方を見直す》

②・生活設計 《ライフイベントにかかるお金とライフプランの例 / ライフプランの立て方 》

③・預貯金計画 《預ける / ためる / 引き出す / 金融機関の上手な利用方法》

④・備える ; 守る 《生命保険 / 損害保険/ 就業不能時の備え》⇒ 前回と今回の情報発信

⑤・クレジット ; ローン 《後払い / お金を借りる / 返済の方法》

⑥・殖やす ; 投資する 《A : 株式 / 債券 / 投資信託の基本》《B : 分散投資 / 積立投資とは》

⑦・未来に向けて 《A : 男性編》《B : 女性編》

⑧・自分年金のつくり方 《長生きの時代,もうひとつのお財布をつくりあげる》

①~⑧までの項目ごとに,各回少しずつの情報発信をおこなっていく予定とお伝えしております。

(各情報それぞれに一般的な情報です。皆さま既に周知のことと存じますが,項目ごと再確認と踏まえ一読いただければ幸いです。)

本稿では

④・備える ; 守る 《 就業不能時の備え》⇒④-Ⅰと題し『民間の保障(保険商品)の一例』を,紹介させていただきます。

ご自身の社会保障(公的)を踏まえ『もしも?』の際に対しての,備えを考える情報となれば幸いです。

以下,筆者にて独自に作成した資料となります。(前提として下記④点です)

① / それぞれの考え方・価値観も異なり断言できない面と,今後のさまざまな改定・改正なども考えられる点をご理解ください。

② / 2020.05.20時点での,情報収集といたします。

③ / 民間の各保険会社さまより情報提供いただきましたが,それぞれのご紹介に配慮が行き届かない点・誤解を招く表現などございましたら,最初にお詫びいたします。

④ / 情報提供対象として『会社おつとめの方』を対象とさせていただいております。

④-Ⅰ 備える;守る/ 就業不能時の備え

『ライフステージ・イベントプランに併せた,民間の保障(補償)の準備』

直近では【新型コロナウイルス感染症】への懸念と危惧感から,ご自身の保障(補償)の確認と見直し~保有への意識が,皆さん高まっているのが現実です。

が【就業不能】と特化して考える場合事由として『病気・ケガ・事故・災害etc...』あらゆる事象を想定し『元気であっても働けない時への対策とは?』と,考えていきましょう。

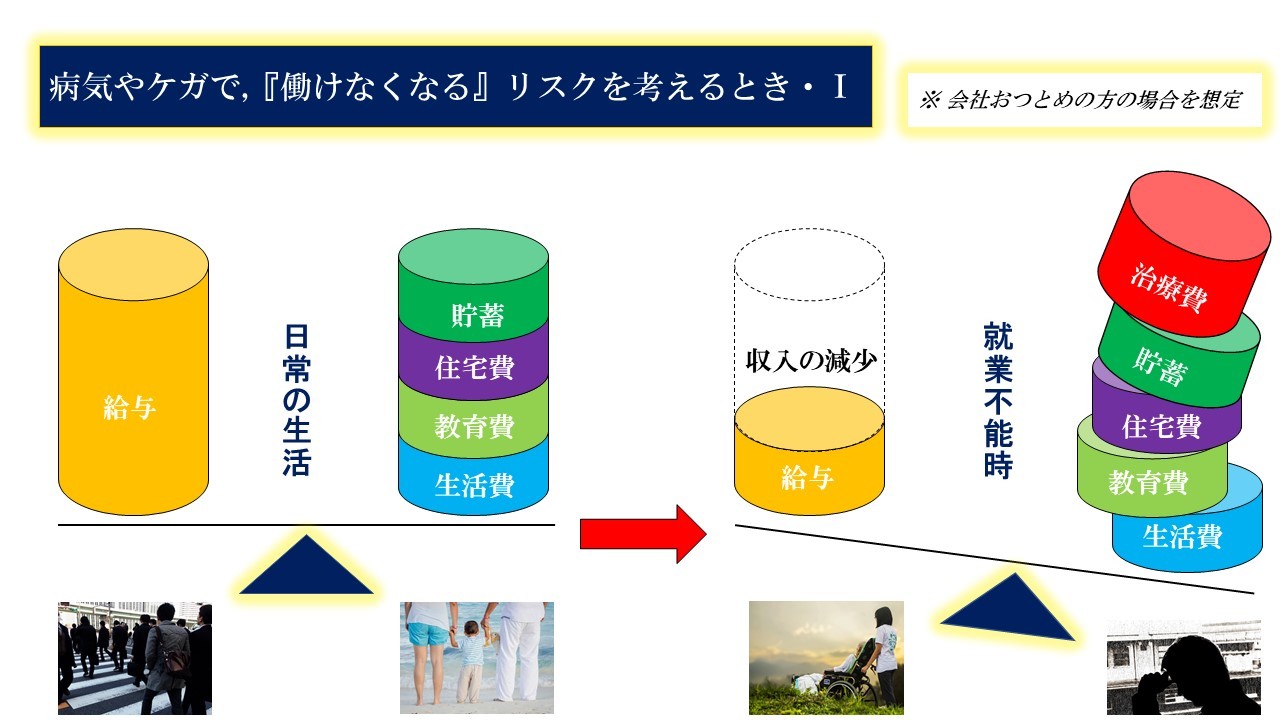

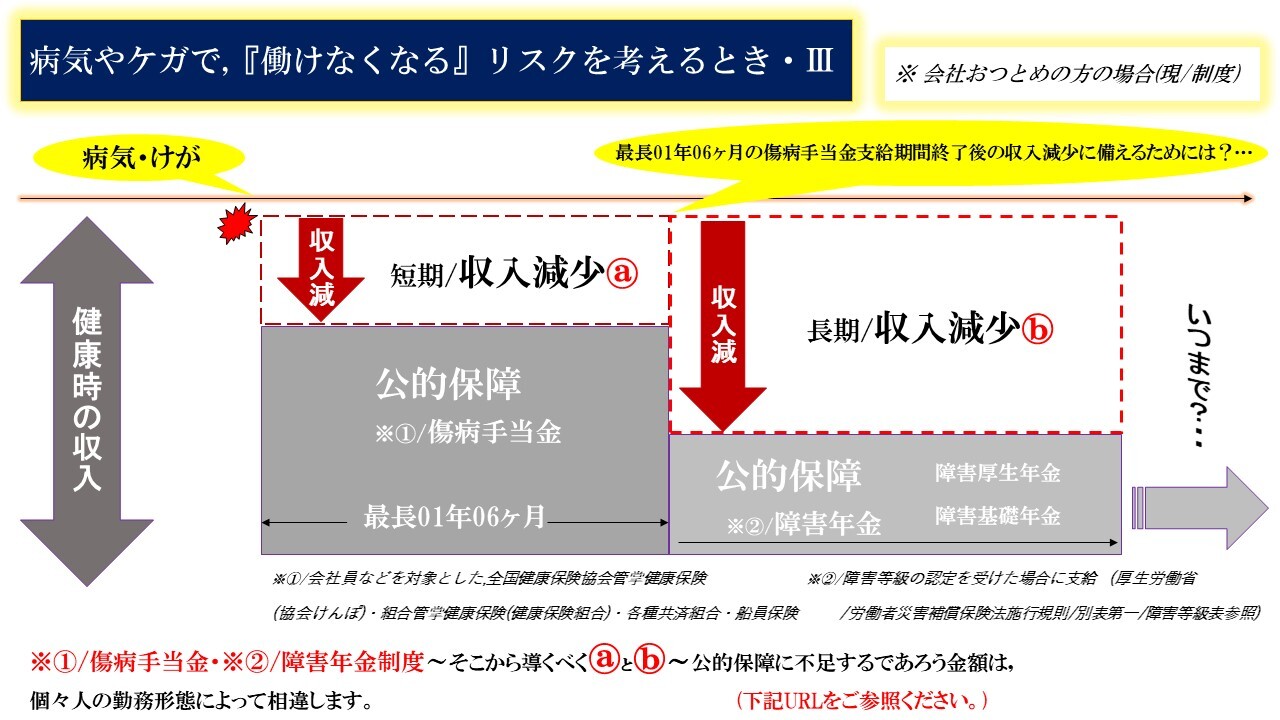

まず『働けなくなった場合の家計』を,イメージしてみます。

収入が減少し《傷病手当金》(後述)の支給を受けたとしても,日々の家計からの支出が大きくのしかかり治療費などの莫大な負担も発生する可能性があります。

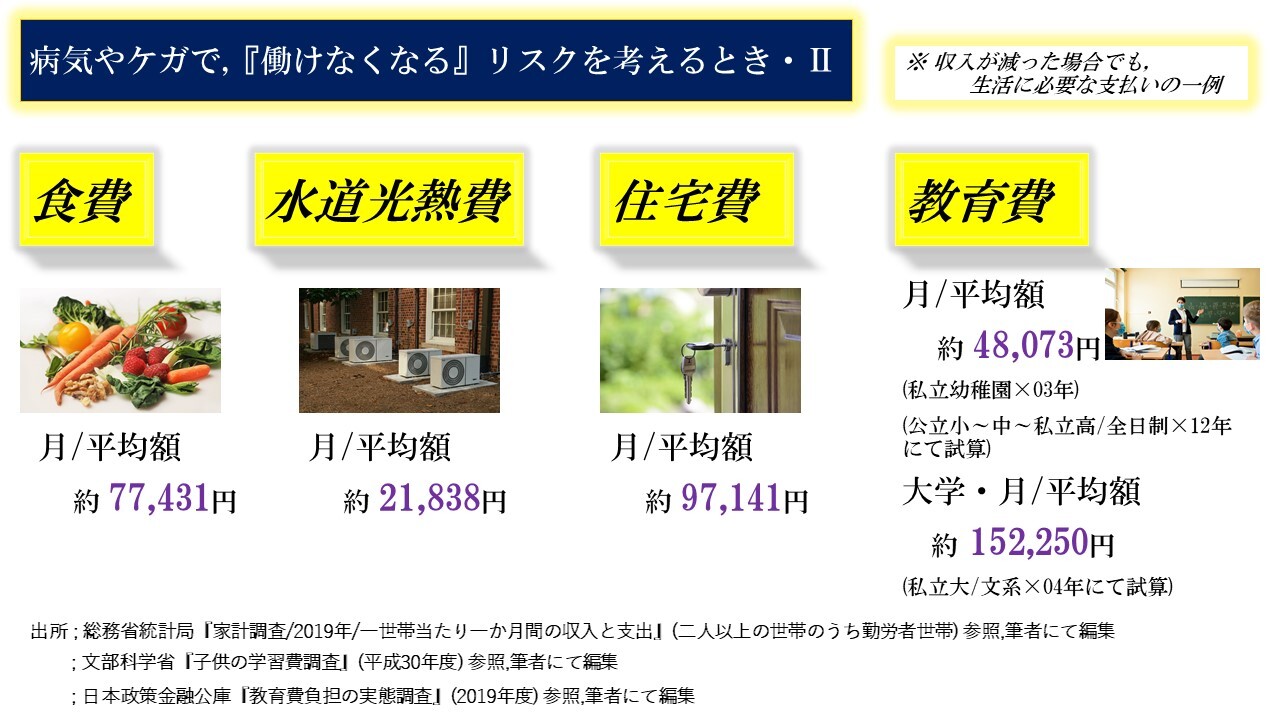

次に『一般的な家計の支出』の例を考えていきましょう。

《日常生活費》・《生活費》・《住宅費》につきましては,独身/所帯持ちの方も当然に発生する支出です。

《教育費》としての支出も,大きな割合を占めてきます。

企業に勤務されている場合を考えてみます...。

病気やケガにより《就業不能状態》となった場合⇒公的保障として①・傷病手当金/②・障害年金が,ご自身として『現制度でいくらもらえるのか?..』を知っておくことが,ライフプランの観点から非常に重要な要素となります。

(有給休暇の有無/日数・標準報酬月額/お給料・過去から現在までの勤務形態/年金制度など確認すべき点は,個々人で違ってきます..本稿では割愛させていただきます)

~詳細は下記ご参照ください~

全国健康保険協会(協会けんぽ)傷病手当金

日本年金機構(障害年金)

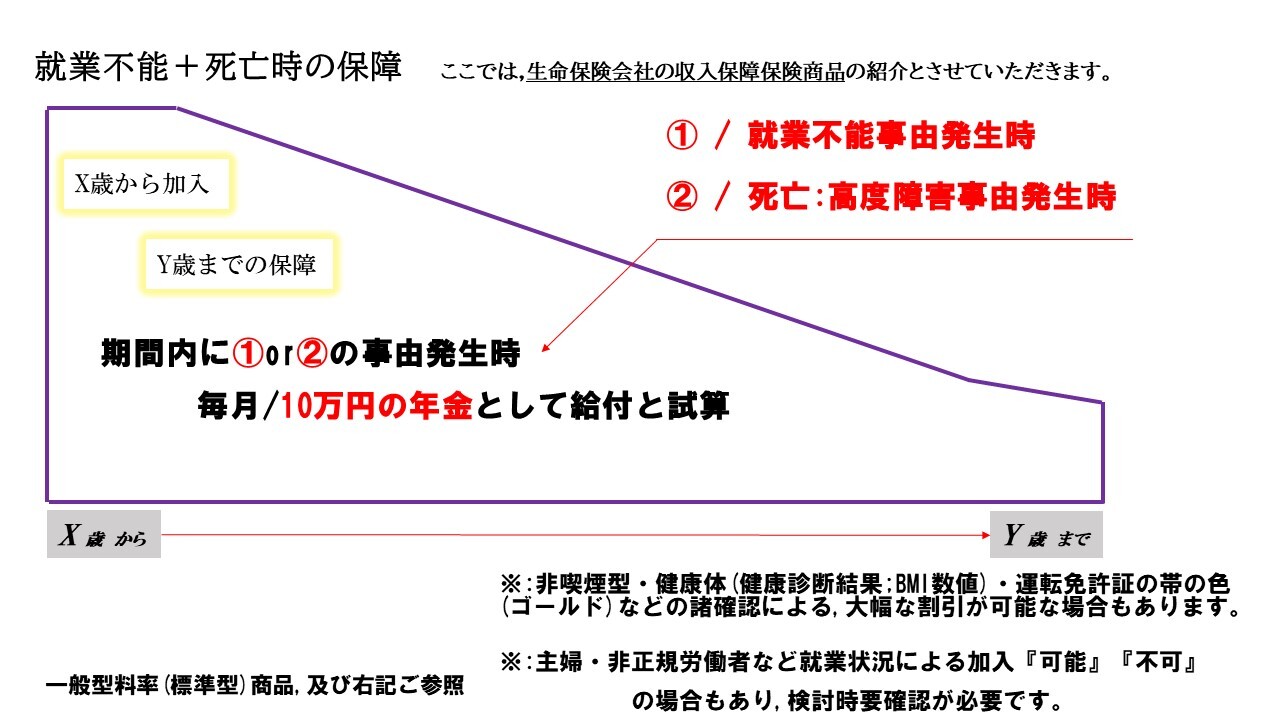

では《前スライド》ⓐとⓑにつきまして(公的保障に不足?するであろう金額)民間の保障を,いくつかご紹介します。

(本稿では生命保険会社の商品)

Ⅰ・就業不能時の保障に特化したもの(代表的03商品)⇒A・B・Cの三社

Ⅱ・就業不能時+他のリスク対策+死亡保障を併せもつもの(代表的05商品)⇒D・E・F・G・Hの五社 見てみましょう。

(前提として《一般料率での目安》としております..実際には“健康診断結果票の提出”・“喫煙の有無”・“BMI数値”・“運転免許証の帯の色”・“自動車保険の等級”などで,大幅に変化してくることもお伝えしておきます)

Ⅰ・就業不能時の保障に特化したもの(代表的03商品)⇒A・B・Cの三社

保険料負担が気になるところですね。(65歳まで働かれる前提で,設計試算→月/20万円の給付)

【A社】

30歳男性 月/5,400円弱 30歳女性 月/5,200円超

40歳男性 月/6,200円弱 40歳女性 月/5,800円弱

50歳男性 月/7,400円超 50歳女性 月/6,500円弱

【B社】

30歳男性 月/5,400円超 30歳女性 月/5,200円弱

40歳男性 月/6,400円弱 40歳女性 月/5,900円弱

50歳男性 月/7,700円弱 50歳女性 月/6,800円超

【C社】

30歳男性 月/3,000円超 30歳女性 月/2,300円超

40歳男性 月/4,300円弱 40歳女性 月/2,800円弱

50歳男性 月/6,200円超 50歳女性 月/3,700円弱

Ⅱ・就業不能時+他のリスク対策+死亡保障を併せもつもの(代表的05商品)⇒D・E・F・G・Hの五社

保険料負担目安と,それぞれの《給付条件》を見てみましょう。(65歳まで働かれる前提で,設計試算→月/10万円の給付)

【D社】

30歳男性 月/5,500円超 30歳女性 月/4,400円弱

40歳男性 月/6,800円弱 40歳女性 月/5,400円超

50歳男性 月/8,300円超 50歳女性 月/8,300円弱

《条件・障害等級01~04級,いずれか認定時(満了まで給付)》

《条件・要介護01以上認定時(満了まで給付)》+死亡時(満了まで給付)+配偶者同時災害保障付き

【E社】

30歳男性 月/6,300円超 30歳女性 月/5,300円弱

40歳男性 月/8,000円超 40歳女性 月/6,300円弱

50歳男性 月/9,800円弱 50歳女性 月/6,600円超

《条件・障害等級01級,または02級認定時(満了まで給付)》

《条件・メンタル疾患or七大疾病による,所定の事由発生時(ここでは02年間給付試算)》+死亡時(満了まで給付)

【F社】

30歳男性 月/5,200円超 30歳女性 月/4,400円弱

40歳男性 月/7,300円弱 40歳女性 月/4,900円超

50歳男性 月/9,500円超 50歳女性 月/5,900円超

《条件・五大疾病による,就業不能事由発生時(ここでは02年間給付試算)》

《条件・要介護04/05同等認定,就業不能事由発生時(ここでは02年間給付試算)》+死亡時(満了まで給付)

【G社】

30歳男性 月/ 6,900円超 30歳女性 月/4,300円超

40歳男性 月/ 8,600円弱 40歳女性 月/5,200円弱

50歳男性 月/10,800円弱 50歳女性 月/7,300円弱

《条件・障害等級01級~03級の,いずれか認定時(満了まで給付)》+死亡時(満了まで給付)

【H社】

30歳男性 月/5,500円超 30歳女性 月/4,100円弱

40歳男性 月/6,600円弱 40歳女性 月/4,600円超

50歳男性 月/7,400円超 50歳女性 月/4,900円弱

《条件・障害等級01級,または02級のいずれか認定時(満了まで給付)》

《条件・要介護02以上認定,就業不能事由発生時(満了まで給付)》+メンタル疾患事由,就業不能事由発生時(ここでは一時金/100万円)+死亡時(満了まで給付)

~詳細は,下記も併せてご参照ください~

国民年金・厚生年金保険 障害認定基準

介護保険制度の概要/厚生労働省

今回は:④-Ⅰ 『備える;守る/ 就業不能時の備え』として【就業不能時】に特化した,民間の生命保険会社より情報収集した実際の商品内容を抽出し紹介させていただきました。

お気なる点・具体的なご質問などございましたら,お気軽にお声がけくださいませ。

『生きるためのプランニング』...ご自身の《長生きのリスク》と《万が一のリスク》の両面を見つめ直し,安心感を持つお手伝いが今後もお手伝いができますことを願っております。

次回は,本稿からの続きとして④-Ⅱ『入院・治療費・手術などへの対策』/『ガンをはじめ重度疾病への備え』と題して,こちらも見直しと確認ニーズの高い【医療保険の現状】として情報発信を予定させていただきます。(2020.06.01時点の情報)