- お電話での

お問い合わせ - 0855-28-7756

コラム

転退職を含めた企業型確定拠出年金(DC)と個人型確定拠出年金(iDeCo・イデコ)の併用可否や掛け金上限額の変更が必要かなどを解説します!

2021年2月14日

個人型確定拠出年金(以下イデコ)をやりながら企業型確定拠出年金(以下DC)や

確定給付型企業年金(DB)のある会社に再就職したり、

DCのある会社を辞めて自営業になったりしたときなどにつみたてて運用した資産はどうしたらいいのか?

継続できるのか?掛け金の変更が必要なのか?などなどそれぞれのケースでどんな選択肢があるのか説明していきます。

※DCは企業が掛け金を出します。

イデコは会社員個人が掛け金を出します。

また、2022年度以降の法改正も含めて掛け金が変更される点なども付け加えてあります。

〈DCを実施してない会社に転職など〉

①以前の会社でDCをしていた人→イデコに移すことが必要です。

②以前の会社時代にイデコをしていた人→イデコを続けることが出来る。

③以前の会社時代にイデコをしていなかった人→イデコに加入してもいいししなくてもいい。

どのパターンでも月額掛け金の上限は23,000円です。

*中小事業主掛金納付制度(イデコ+)について

従業員が300人以下の企業年金のない会社が従業員の

イデコの掛け金を会社が上乗せする制度ですが、

この制度を実施している会社に転職して事業主にも掛け金を出してもらうなら

上限は一緒(月額23,000円)のため、

イデコの掛け金変更が必要になります。

(給与から天引きされ事業主が追加しておさめることになります)

〈DCを実施している会社に転職など〉

①以前の会社でDCをしていた人→新たな会社のDCに加入して、

以前の会社のDCの資産も移す。

②以前の会社時代にイデコをしていた人

→新たな会社が併用を認めていればイデコを継続できるが

認めていなければDCにイデコの資産を移すことになる。

認めていた場合イデコの月額掛け金の上限は20,000円となります。

(DCの額が多ければイデコの20,000円は減額されます)

また、新たな会社がDBも実施していたとすると、

さらに掛け金上限が下がり月額12,000円となります。

③以前の会社時代にイデコをしていなかった人

→新たな会社のDCに加入する。

*マッチング拠出がある場合はどうなるでしょうか?

マッチング拠出とは企業と一緒に従業員もつみたてのお金を出せる仕組です。

マッチング拠出をしている会社ではイデコは利用できません。

なぜならばマッチング拠出として自分で掛け金を出したものは所得控除の対象となるため、

イデコも利用できるなら二重に節税が出来ることになります。それを防いでいるからです。

〈公務員に転職する〉

①以前の会社でDCをしていた人

→イデコに移す必要があります。掛け金上限は12,000円となります。

②以前の会社時代にイデコをしていた人

→そのままイデコを継続できるが、月額掛け金上限額が12,000円となります。

③以前の会社時代にイデコをしていなかった人

→公務員として月額上限12,000円の掛け金でイデコを利用してもいいししなくてもいい。

なお、転職活動が長引いたり、無職で過ごしたり、主婦などになった場合も考え方は一緒ですが

月額の掛け金上限額は23,000円となります。上記ケースの12,000円を23,000円と読み替えてください。

〈自営業になる場合〉

①以前の会社でDCをしていた人

→イデコに移す必要があります。

掛け金上限は68,000円となります。

②以前の会社時代にイデコをしていた人

→そのままイデコを継続できるが、月額掛け金上限額が68,000円となります。

③以前の会社時代にイデコをしていなかった人

→自営業者として月額上限68,000円の掛け金で

イデコを利用してもいいししなくてもいい。

④国民年金基金とも併用できますが、

月額掛け金上限額68,000円の範囲で調整します。

両方合わせて68,000円が上限です。

⑤小規模企業共済とも併用できます。

こちらは④と違い小規模企業共済が上限月額70,000円まで

掛け金が出せて、更にイデコでも68,000円まで月額の掛け金が出せます。

〈2022年度以降の掛け金の改正ポイント〉

【加入期間の延長】

イデコが65歳未満、企業型DCが70歳未満まで加入可能期間となり、

加入できる期間が伸びるため、資産形成の時間が増えます。

これは働く人がこの年代で増えているから変更されました。

【規約なしでもイデコが可能に】

現在は企業型DCがあると規約を変更してイデコを認めて、

掛け金の上限を下げる必要がありますが、規約変更なしでもイデコを併用できるようになります。

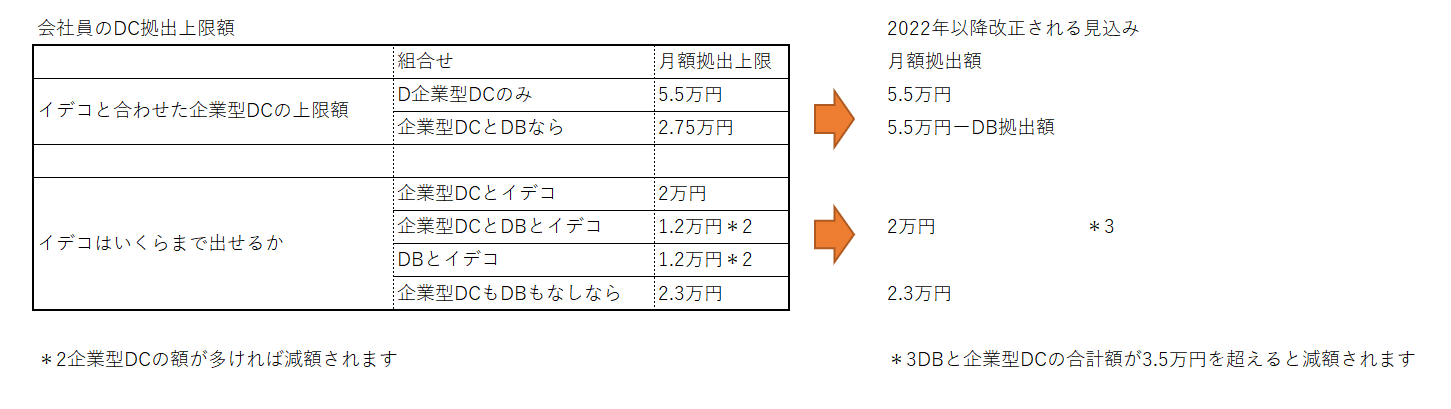

【掛け金の上限額が増えるケースが多い】

下図の左側が現在の掛け金上限額をまとめたものです。

右側が変更後ですが、大きく変更されたのは2段目のイデコとDBと企業型DCがある場合は

5.5万円上限ですが

DBは便宜的に2.75万円と仮置きされてしまっているため

DCの上限も2.75万円となってしまっていました。

実際にはDBを2.75万円出してなくても2.75万円出したと

仮置きされているため残りのDCの枠が2.75万円に固定されていました。

これが実際のDBの額を引いた残りがDCの枠になるので、DCの掛け金枠が増えることになります。

ということで、DBが1万円だとすると、

5.5万円ー1万円=4.5万円がDC合計枠となり、

4.5万円がDCとイデコで使えるということになります。イデコは2万円が上限。

【まとめ】

ややこしい企業年金とイデコとの組み合わせですが、

一つ一つ紐解いていけばこれからご自身のライフプランで何をしたらいいかが見えてきます。

掛け金調整しなければいけない場面もありますし、そもそもイデコを利用できなくなる場面もありました。

会社がDCやDBを採用してくれているならそれを使わない手はありません。

でも出来るならイデコも実施したほうが将来のつみたて額が増える可能性がたかいですね。

2022年度の法改正もより長くかけられ、より多く掛けることが出来るように、

また規約変更がなくてもイデコを利用できるなど、

多くが自分の老後資金準備として自助努力を求める内容となっています。

以前もお伝えしましたが、公的年金は少子高齢化で支給が増えていくという状態にはありません。

国はまず言いませんが、将来公的年金が支給できなくなることも含めて

「私的年金の枠組みを拡大延長していきますから、

ご自身でその節税などの有利な枠組みを使って自助努力でご自身の老後資金をお作りください」

というメッセージが内包されていることを読み取って

自助努力に励みたいものですね。

なおつみたてNISAは問題なく併用できますのでそれも自助努力として使えますね。

- Share

-

コラムのテーマ一覧

カテゴリから記事を探す

細川豪プロへの

お問い合わせ

マイベストプロを見た

と言うとスムーズです

勧誘を目的とした営業行為の上記電話番号によるお問合せはお断りしております。