- お電話での

お問い合わせ - 0855-28-7756

コラム

iDeCo初心者のための預金と保険と投資信託

2021年7月20日

目次

iDeCoを始める時に定期預金かなと思ったら読んで欲しい

iDeCoを始めて18年、310万円つみたてた掛け金が680万円になっています。

今回は、いまからiDeCoを始めようと思った時に読んでもらいたい内容を書こうと思います。

iDeCoの商品選択をする時に、

①元本確保型商品

と

②元本変動型商品

から選択することになります。

iDeCoを始めようと思ったら、窓口である金融機関で商品選択をしますが、

金融機関ごとに扱う商品が違います。

例えば、地方銀行とネット証券では扱う商品のラインナップや特徴などが大きく異なります。

地方銀行では②元本変動型商品の代表例である「投資信託」が数本しかない場合がある中で

証券会社では数百本あることもあり、差があります。

どこがいいかは人それぞれですが、窓口である金融機関を決めた後必ず出てくる選択肢として

①元本確保型商品と②元本変動型商品を選択しないといけません。

元本確保型商品とは

①の元本確保型商品とはどのようなものかというと

定期預金やつみたての年金保険などです。

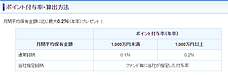

SBI証券を例にとると①の元本確保型商品は4本ありました。

あおぞら銀行DC定期(1年)

これは1年定期をつみたてで買っていこうという仕組みですね。

適用利率は0.01%とのことです。

2021年1月までは0.02%だったのですが、2月から利率が半分になってしまいました。

一番下

第一のつみたて年金保険(5年)

これは5年間同じ利率を保証するからつみたてで買っていこうという仕組みです。

2021年7月の保証利率は0.04%とのことです。

国債の利回りを勘案して毎月決められるため2017年あたりは0.005%と今よりもずいぶん低い時期もありました。

元本確保型商品のメリットとデメリット

これらの商品は読んで字のごとく元本確保型商品となっており、

投資信託のように元本が変動しません。

元本確保型商品のメリット

元本が変動しませんから、元本割れを起こすことが無いことが最大のメリットだと思います。

iDeCoはやってみたい。

でも、元本割れがあると嫌だな。という方には向いている商品です。

この商品を選ぶ人はどんな人か?

iDeCoは税金のトリプルメリットがあります。

A)拠出時の所得控除

(掛け金を出したときに節税できる)

B)運用中非課税

(運用中に売却しても現金で引き出すことが出来ない代わりに利益に税金を掛けないよ!)

(あるいは、運用中の利益はもらう時に再計算するので、繰り延べてあげるよ)

C)受け取り時

(一時金なら退職所得控除、年金でもらうなら公的年金等控除が使えて節税できるよ)

この3つが大きなメリットですね。

このうち、元本確保型商品を選んでiDeCoを行っている人はA)拠出時の所得控除が最も恩恵を受ける部分ですね。

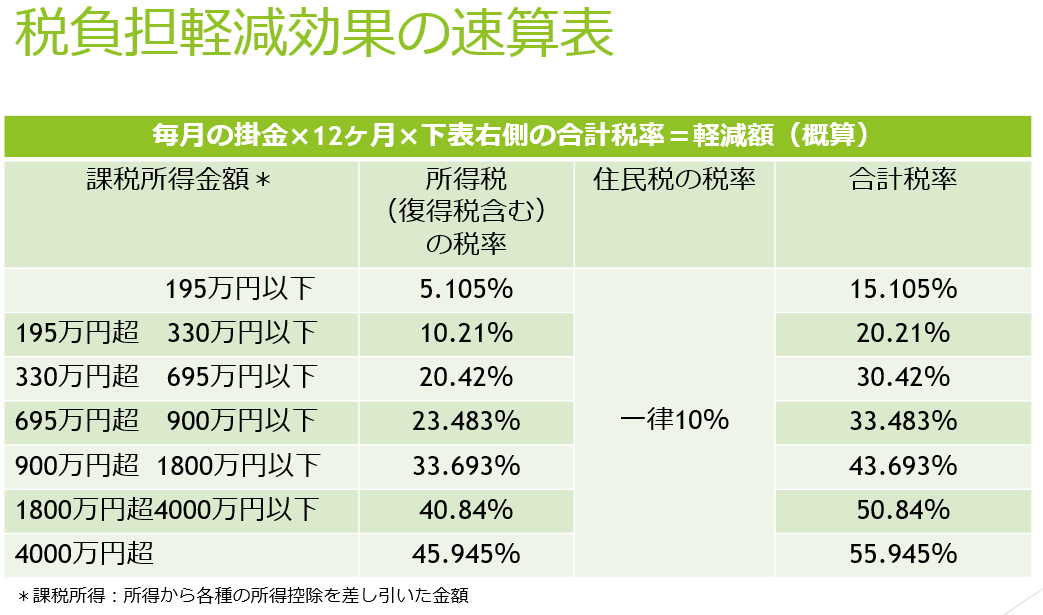

上図は所得税の税率表です。

ご承知の通り、所得が高い人ほど所得税率も高くなります。

ここでいう所得とは、

年収ではなく、年収から給与所得控除というサラリーマンに認められている経費分を引いてくれて

さらに、社会保険料や生命保険料、配偶者がいれば配偶者控除などを引いたあとに税率を掛けたものが所得税となります。

iDeCoはこの生命保険料などと同じ段階で掛け金を控除しますので、より課税所得が小さくなって

所得税が節税できるという仕組みです。

例えば、企業年金がない会社員の掛け金上限2.3万円×12か月=27.6万円(1年間の掛け金)を出したとして

1年間の所得税と住民税の節税額はどのくらいになるのでしょうか?

課税所得が695万円超900万円以下で考えてみると

27.6万円×23.493%≒64,800円が年末調整で預かり所得税から還付されるということです。

大きいことですね。

さらに住民税は10%ですから

27.6万円×10%=27,600円が翌年の住民税から引かれて安くなります。

翌年7月から月々2,300円住民税が安くなるイメージですね。

このように元本確保型商品を選ぶ人のイメージは

元本変動を嫌い、少しでも元本割れをさけながら

所得控除を利用して所得税、住民税を節税しながら老後資金貯蓄を行いたい方

という感じでしょうか。

元本確保型商品のデメリット

一方のデメリットはどんなものがあるのでしょうか?

元本確保型ということは、株式や債券投資の果実を手にすることもできないということです。

0.01%の定期預金の場合

2.3万円ずつ月に掛け金をだして、1年後に複利計算しても27.6万円に対して利息は2.3円です。

上記税のトリプルメリットの

B)とC)は元本に利益が乗って初めて有効になります。

ですので、トリプルメリットではなく、A)拠出時の所得税と住民税の節税のみのシングルメリットとなってしまい、十二分に節税の仕組みを利用出来ません。

その他の注意点

それ以外の注意点をお伝えします。

②の元本変動型カテゴリーの投資信託を利用した時は

関連する会社が破綻しても投資信託は信託法で保護されているため、直接の影響を受けません。

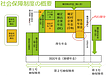

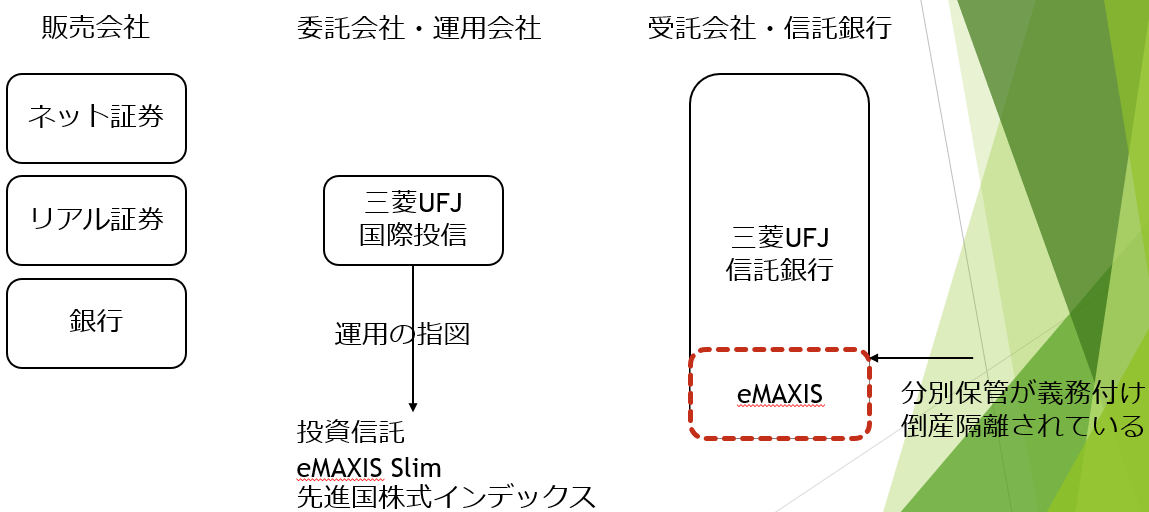

上図は関連金融機関の概念図です。

eMAXISシリーズを買うとしますと、

販売会社であるネット証券はお金を預かりません。

三菱UFJ投信は運用を指図するだけです。

三菱UFJ信託銀行に投信の資金は保管されますが、

信託銀行の資金とは別に保管することが法律で義務付けられています。

ついでに書くと

販売会社が破綻すると、販売会社が変わることになります。

運用会社が破綻すると、別の運用会社が引き継ぐか、投資信託は繰り上げ償還となります。

信託銀行が破綻すると、他の信託銀行が引き継ぐか、破綻時の投資信託時価で解約される仕組みです。

どちらにしても破綻処理にあなたの投資信託の代金を充当できない仕組みとなっています。

一方で預金と保険はどうなっているかというと

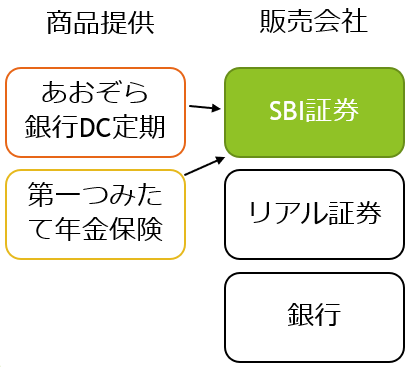

定期預金はあおぞら銀行が提供しています。

つみたて年金保険は第一生命が提供しています。

上記でSBI証券が仮に破綻しても承継会社が引き継ぐだけですが、

問題は商品提供会社が破綻した時です。

銀行が破綻したら

仮にあおぞら銀行が破綻すると、ペイオフの対象となります。

あおぞら銀行各支店の利息付預金が名寄せされて元本1000万円までとその利息が預金保険機構により保護されます。

iDeCoの他にあおぞら銀行に1000万円を超える利息付の預金があり、ペイオフが心配なら他の金融機関に分散することで心配は少なくなりますね。

保険会社が破綻したら

仮に第一生命保険が破綻したらどうなるのか?

保険契約は継続します。

新たな引受保険会社が現れたらそちらに移管され

引受保険会社が現れなければ生命保険契約者保護機構が直接間接のどちらかで保険契約を承継します。

しかし、問題もあります。

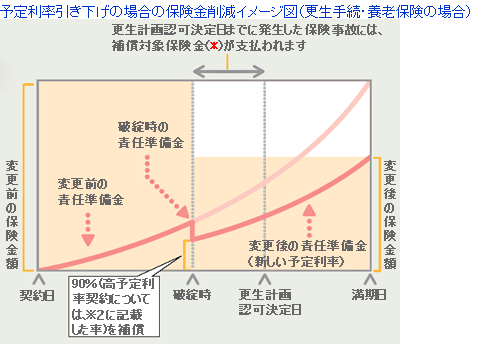

保険会社は万が一に備えて責任準備金というお金を準備していますが、保険契約そのものを全額補償するほど通常はつみたてられていません。

生命保険文化センターHPより

過去に保険金額が半額ほどに減額されたれいもあるので、

保険会社の経営状況を確認することが大切になります。

金融リテラシーを高めて投資信託に挑戦してほしい

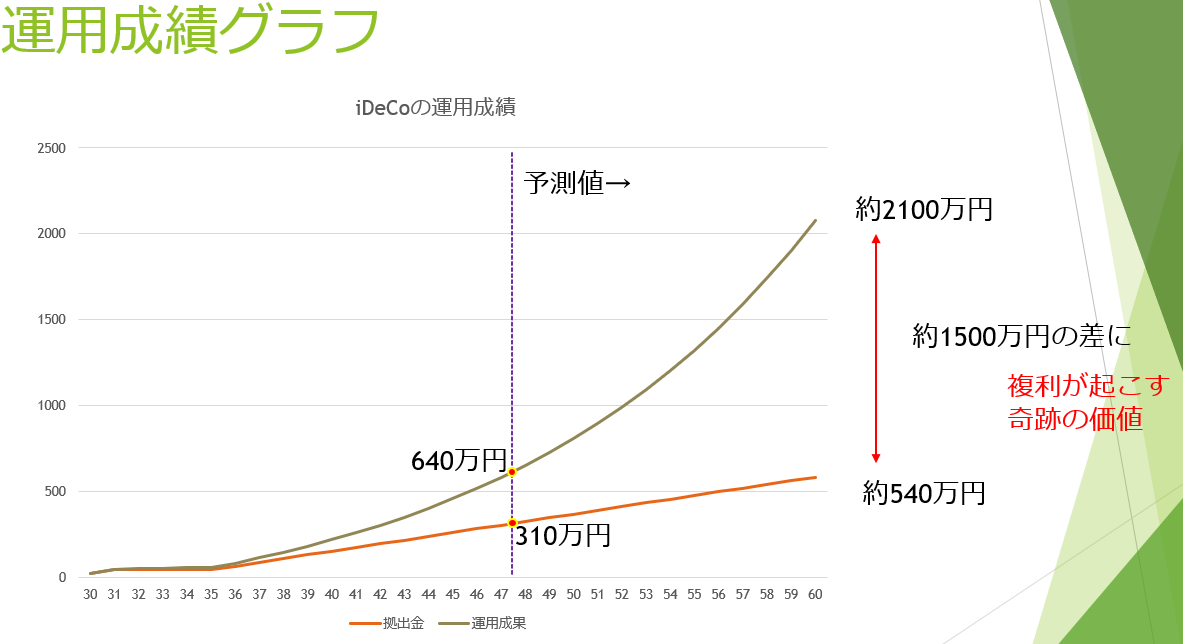

上図は私のiDeCoの成績です。

少し前の数字ですが、

月々1.8万円ずつ月々つみたてた元本が310万円

そこから出た利益が640万円

実に330万円が世界の株式から得られた果実なのです。

平均利回りが8.5%で回っていますので

60歳時点のシミュレーションでは2100万円以上になる計算で

すでに47歳時点(60歳よりも13年も手前)で老後2000万円問題をクリアしています。

iDeCoを始める時、元本確保型でないと不安だという気持ちはよくわかります。

ですが、長い目で見ると大きな差になります。

今一度勉強をしてみて、リスクとはどういうもので、リスクを小さくする方法も

あるんだということが分かれば、投資信託を選択して将来をより良くすることが

出来る人が多くなるのではないかと思います。

- Share

-

関連するコラム

- 老後資金の貯め方について 2017-02-12

- 団塊ジュニアが知っておきたい、老後資金を確保する考え方 2021-01-16

- 実際にFPが実践している老後資金おススメの貯め方 2020-06-03

- 30代からの老後資金の積立(iDeco④) 2017-11-10

- ついにイデコ納付延長か? 2018-09-01

コラムのテーマ一覧

カテゴリから記事を探す

細川豪プロへの

お問い合わせ

マイベストプロを見た

と言うとスムーズです

勧誘を目的とした営業行為の上記電話番号によるお問合せはお断りしております。