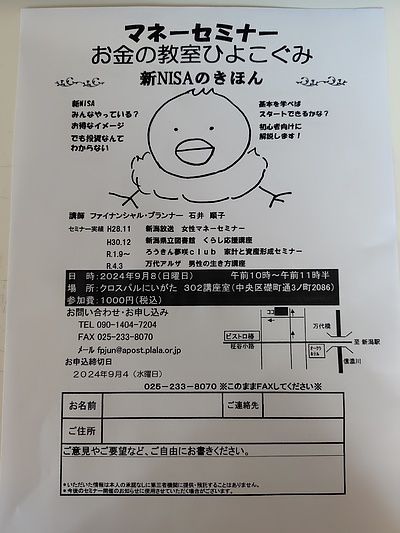

1年ぶりのマネーセミナーひよこぐみをやります!

教育資金には変額保険もいいです!

お子様が生まれたら

将来の教育資金のことを

考えるのが普通です。

大学入学時期に

ある程度まとまったお金が必要です。

高校に行ってから考えればなんて

時期が迫ってくると

準備することがとても困難です。

少しずつコツコツ積み立てるのが賢いやり方です。

親御さんの中で

子どもには進学させないとか

奨学金で行けばいいとか

無慈悲なことをおっしゃる方がたまにいます。

できれば大学に行かせてあげてください。

進路の選択肢が大きく広がります。

大手企業はたいてい

入社資格に大卒という学歴を条件としています。

親が高卒だから…は理由になりません。

親として子どもに一般的な教育を

受けさせてあげてほしいです。

普通に働いている親御さんで

経済的に無理とおっしゃるなら

ぜひ私に家計見直しをさせてください。

教育資金を積み立てるお金が

きっと見えてきます。

教育資金の積み立て方法ですが

以前は学資保険が主流でした。

保険料を払う親が死亡時に

保険料支払いが免除されたり

育英年金がついていたりで

若干の保障があって満期金の戻り率が

銀行に預けるより有利とされ重宝されてきました。

今はマイナス金利で

相当貯蓄タイプの保険も戻り率が下がりました。

今の学資保険だと、払った保険料より

満期金が少なくなる元本割れが

起こることも少なくないです。

魅力としては薄いですね。

そこで期待できるのが

来年から登場するつみたてNISA。

株や株式投資信託の積み立てなので

元本保証ではないですが

長期間、少額を少しずつ積み立てるので

高値の時は少なく

安い時はたくさん買えます。

結果的にたくさん買うことになり

基準価格を気にしなくても

投資成果が期待できます。

NISAには残念なことに

保険機能がありません。

そしていつでも引き出せるので

儲かったらやめてしまいそうで

長期投資の複利効果が

失われてしまう可能性があります。

そこでお勧めなのが

変額積立保険です。

投資と保障を併せ持つ商品です。

投資なので元本保証はありませんが

つみたてNISA同様

長期投資の効果が期待できます。

保険商品でコストがかかる分

つみたてNISAのようにすぐに増えませんが

10年を超すと

解約控除というコストがなくなるので

解約返戻金が増えてきます。

そして保険なので死亡保障があります。

親を保険対象である被保険者にするといいです。

NISAは非課税ですが

変額保険は一時所得になり

差益が50万円以上だと税金がかかります。

上手に少しずつ減額すればずっと非課税です。

死亡保障がついてくるので

健康で元気な方が対象です。

家族の方で元気な方がいれば

被保険者として設定できます。

投資のファンドの中身は

株だけじゃなく、債券や

全く運用しませんコースもあったり

スイッチングという切り替えも

解約することなくいつでもすぐできます。

保険の解約はいつでも自由にできますが

短期で解約すると損なので

自然に長期で

お金が貯まる仕組みになっています。

NISAと変額保険、そして預貯金を

組み合わせて

教育資金を準備しては

いかがでしょういいでしょう。

新潟のFP石井順子

お問い合わせは

電話 090-1404-7204

ホームページ http://fpjun.on.omisenomikata.jp/

教育資金の準備の仕方

よくわからなければ

FP石井順子に聞いてみて!

来月はプチ無料相談をやります。

問い合わせはお早目に!

https://mbp-japan.com/niigata/fpjun/inquiry/personal/