今話題のETFって投資信託とリターンがどのぐらい違うの? リターン比較

「ターゲット・イヤー・ファンド」「ターゲット・デート・ファンド」と呼ばれるファンド商品はご存じでしょうか。

若いうちはリスクが高めの資産で運用し、徐々にリスクを下げていき、ターゲットとする年に債券比率の高い安定運用でリスクを軽減させるといった形式の投資信託です。

ターゲット・イヤー・ファンド(ターゲット・デート・ファンド)

内外の株式や債券を組み合わせて運用するバランス型投資信託の一種。

最初は積極的運用から始めてターゲット・イヤー(運用の最終目標時)に向けてリスク資産比率を引き下げ、ターゲット・イヤーに達したら安定運用となるような資産配分変更を自動的に行う投資信託。

出所:企業年金連合会公式サイト「用語集:ターゲット・イヤー・ファンド(ターゲット・デート・ファンド)」より引用

株式暴落時にも、株式売って債券買う仕組みは大丈夫?

ターゲット・イヤー・ファンド、ターゲットデートファンド(以下、ターゲットファンド)等は、決められた時期に「株式を売って、債券を買う」行動を起こします。

しかし、

株式の暴落が起こっている最中だったらどうしますか?

普通に考えれば、「これだけ株式が下がっていう時に、低い金額で売却しないだろう」という時期にも、勝手に売り買いしてしまうでしょう。

融通が利かない、お任せ運用なのです。

あなたの退職時に、株式暴落が起こった場合に、

わざわざ、下手な運用手法を選ぶことをお任せしますか?

ターゲットデートファンドに投資している人は、この事実に気付いているのでしょうか?

販売者は自分たちに都合の悪いことはわざわざ説明しません。

セールストークに乗ってしまった人は、再検討した方が良いのではないでしょうか?

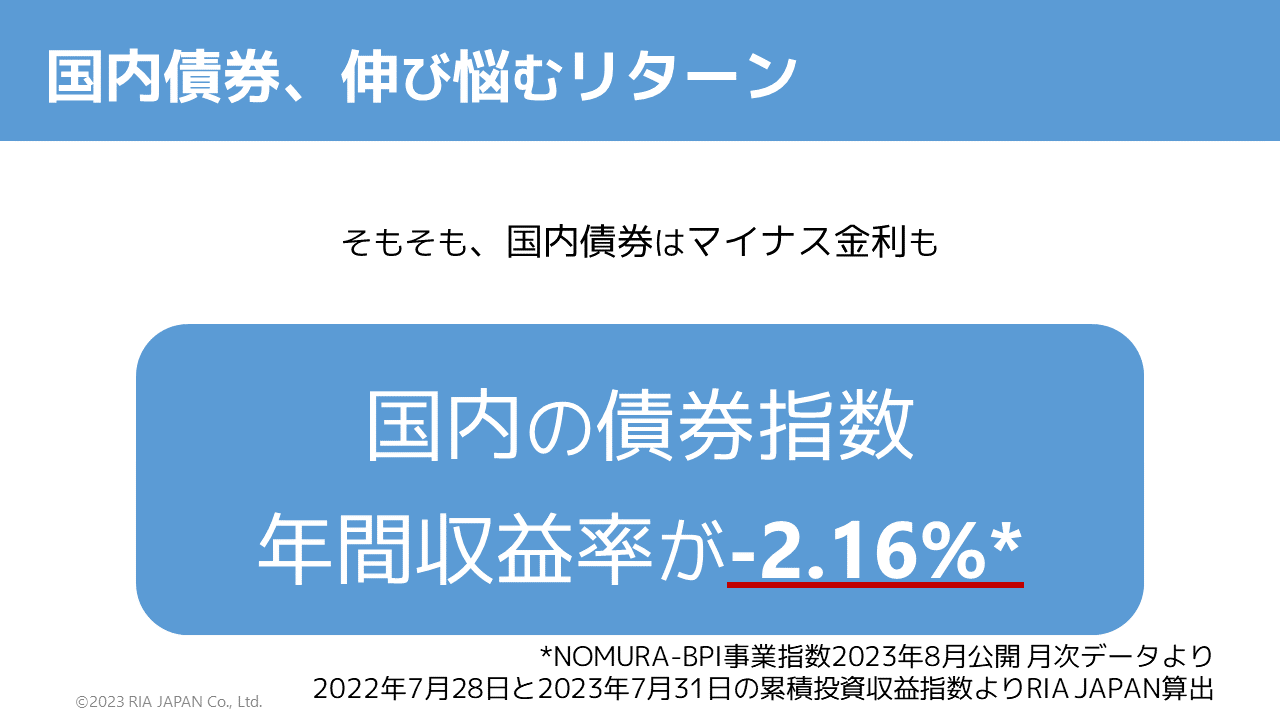

国内債券は近年リターンが伸び悩む傾向が

そもそも、国内債券はマイナスリターンになってしまう事例もあります。

国内の債券指数の中では年間収益率が-2.16%を記録しているものもあるのです。

(出所:NOMURA-BPI事業指数2023年8月公開 月次データより 2022年7月28日と2023年7月31日の累積投資収益指数よりRIA JAPAN算出)

国内債券では期待リターンが見込みにくいというのが実情だと考えられます。

しかし、ターゲットファンドは「株式25%、債券75%(一例)」等と複数の資産クラスに投資するバランス型ファンドの一種です。

この中でも、例えば国内債券に多くの比率を投資する場合では、運用リターンよりターゲットファンド自体のコストが大きくなってしまい、マイナス運用になってしまう可能性があるのです。

ターゲット・ファンドは長期投資に適した商品か?

ターゲットファンドは時として「長期運用に適した商品」のような紹介がされることもあります。

年齢が上がってくればリスクを下げるべきという方針は正しいのでしょうか?

働きに出て稼ぐことは難しくなるために、運用の損失を勤労所得で埋める機会がなくなるという点が考慮された設計なのでしょう。

しかし、リスク許容度は投資経験や、全体的な資産バランス等を考えることが重要で「70歳になったから70%債券運用」という選択は妥当なのでしょうか?

投資の神様とも呼ばれる、ウォーレン・バフェットが債券75%などの運用をしているのでしょうか?

そうは思えません。

高齢だから株式リスクを取らないというのは、無難かもしれません。

しかし、必要な資金を取り崩しつつ、運用を続けた方が資産寿命は長持ちすると考えられます。

もし株式重視→債券重視の戦略を採用するとしても、自分でリバランスすればいいのでは?

百歩譲って、年齢が上がったらリスクを下げるというこの戦略が良いと考えてみましょう。

10年間で債券比率を10%増やすのであれば、資産クラスの割合を自分自身でリバランスすれば良いのではないでしょうか。

その手間を惜しんで、高い信託報酬を支払うことに経済合理性はないのではないかと筆者は考えています。

しかし、コストが安く良心的なものであれば、暴落タイミングで株式売却されても文句が無い人は選択肢に入れても良いでしょう。

関連記事

・著書「NISA・つみたてNISA・iDeCo プロの選び方教えてあげる!」

P152「投資する前に注意が必要なバランス型等」にて解説しています。

「プロの運用教えてあげる!」Amazonページ

・ダイヤモンドオンライン コラム

バランス型を選ぶ場合には、コスト負けする商品を選ばないように注意する

・小学館Precious.jp コラム

儲けるはずが逆に損してる!投資初心者がやりがちな「失敗事例」5選

※本記事は情報提供を目的としたものであり、特定の有価証券その他の投資商品についての勧誘や、売買の推奨を目的としたものではありません。

本記事は信頼できると判断された情報等を基に作成しておりますが、正確性、完全性を保証するものではありません。

資産運用のご相談、メディア取材、セミナーのご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム