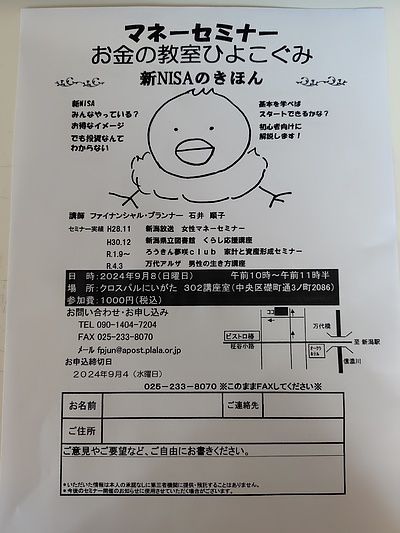

1年ぶりのマネーセミナーひよこぐみをやります!

将来の資産形成は物価上昇だけでなく制度改革も予測して!

政府の考える

「新しい資本主義」の中の

労働市場改革。

今までの終身雇用制から

労働者が自ら成長産業への転職を

行っていけることを後押しする

改革です。

その一つに退職金の税制見直しが

上がってきました。

現在の税制では勤続年数が長くなるほど

退職金の受取金額が優遇されています。

そのことが転職を阻んでいるとのこと。

現在の退職金控除は

勤続20年までは1年に40万円。

それを超えると1年70万円です。

勤続30年。退職金2,000万円の場合は

40万円×20年+70万円×10年=1,500万円

退職金控除は1,500万円。

2,000万円-1,500万円=500万円

500万円÷2=250万円。

250万円に税率をかけたものが税金です。

この勤続年数は1つの会社でのカウント。

転職すればいつまでたってもなかなか

控除は増えない。

転職のモチベーションアップのため

退職所得控除を見直す?ってことか。

多分全体的に縮小何でしょうね。

見直しは仕方ないとして

心配なのはiDeCoの出口。

iDeCoのお得は

受け取り時に一時金なら

退職所得控除が受けられます。

すでに大きな退職金を受け取って入れば

控除は使えないかもしれません。

そうでない人にはお得でしたが。

控除の縮小で投資で増えた

受取金の手取りが

ちょっと減ってしまうかも。

じゃあ年金で受け取ったら?

公的年金をある程度受け取れば

公的年金控除も期待できません。

どちらにしろ、増えれば増えただけ

税金をたくさん払いそう。

まっ、積み立てていた時は

所得税や住民税の恩恵を受けていたから

いいでしょう。

というわけでいろんなことが

変更されるという想定はできるかも。

資産形成は分散したほうが

いいかもしれません。

どうせいろいろ変わるからとか、

よくわからないから

何もしないという選択は

自分自身の損失につながります。

最近、政府はいろんな改革を考えていますが

先程の退職金控除の他に

給与所得控除も見直し検討材料に

上がってます。

基礎控除引き上げはあったものの

近年、会社員の税金負担は

所得控除も含め、社会保障費など

どんどん大きくなっています。

今まで通りの方法では生活は苦しくなりそう。

投資は将来のために必要だということです。

お問い合わせは

電話 090-1404-7204

ホームページ http://fpjun.on.omisenomikata.jp/

自分一人でゼロから

資産形成を始めるのは

やっぱり難しすぎます。

お金のプロを頼ってください。

お金のこと悩んだら

FP石井順子に聞いてみて!

https://mbp-japan.com/niigata/fpjun/inquiry/personal/