老後資金、いくら貯金すれば安心か?

- カテゴリ:

- お金・保険

必要な老後の生活資金額の計算方法

一説には1億円とも言われている老後資金ですが、必要な金額は人それぞれ異なります。そこで平均値を参考にしながら、自分の老後にとって必要な生活資金額を実際に計算してみましょう。

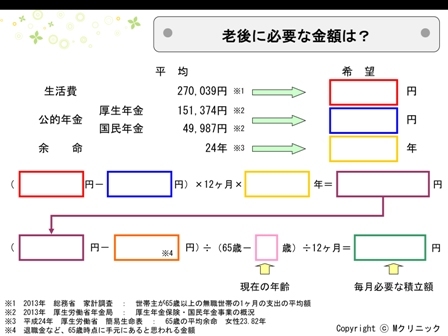

まずは、理想の毎月の生活費を考えます。2013年の総務省の家計調査によると、世帯主が65歳以上の無職世帯の場合、1か月の支出平均額は約27万円ですが、持ち家でローンも終わり、支出の少ない人であれば20万円を切ります。また、趣味や旅行を楽しみたい人は30万円以上、必要でしょう。

次に、想定される年金の金額を調べます。全国の平均値や「ねんきん定期便」などを参考にしてください。そして、65歳からの生存年数を考えてみます。女性の場合、65歳時点の平均余命は24年。自分は何歳まで生存しそうか(生きたいかではなく、生きそうか)を考えてみてください。

これらが決まったら、【(「毎月に必要な生活費」-「年金の金額」)×12か月×「65歳からの余命」】で計算してください。それが、必要な老後の生活資金額となります。

少しでも早い段階に将来の試算をすると、さまざまな準備ができる

それでは、そのお金を貯めようとする場合に必要な毎月の積立金額も計算してみましょう。

65歳時点で手元にあると思われる金額を算出します。預貯金や退職金、生命保険の解約返戻金などの見込みがあれば、合算してください。そして、65歳になるまでに何年あるか、現在の年齢を引いてみましょう。

【(「必要な老後の生活資金額」-「65歳時点に手元にあると思われる金額」)÷「65歳-現在の年齢」÷12か月】の計算をすると、毎月の積立金額となります。

もし、この金額を貯めていくことが難しい場合は、以下の二点を検討してみてください。

①老後の生活費を下げる

老後が近づいてから急に生活レベルを下げるのは大変ですので、もし大幅に資金が不足しそうな場合は、なるべく早めに生活費を抑えることを検討しなくてはなりません。

②運用効率を高める

先ほどの計算では、積立の利率を0%としています。利率が高くなればなるほど、必要な積立金額が少なくなります。ただし、利率の高い商品はその分リスクも高くなります。自分が許容できるリスクの範囲内での商品選択が必要です。

老後までの期間が長いほど、先の数字は当てにならないかもしれませんが、少しでも早い段階に将来の試算をすると、さまざまな準備ができるため、オススメです。

人生をトータルサポートできる家計見直しのプロ

小川和哉さん(Mクリニック)

- Share

-

関連するその他の記事

「必ずもうかる」は100%詐欺。夏のボーナスを守るために40代・50代が知っておくべき3つの確認点

新井一さん

稼ぎ力を引き出す起業支援キャリアカウンセラー

水道料金値上げが全国に拡大中──「上がり続ける公共料金」時代に40代家計が今すぐできる3つの備え

新井一さん

稼ぎ力を引き出す起業支援キャリアカウンセラー

夏のボーナスを「とりあえず貯金」で終わらせない。40代会社員が知っておきたいお金の優先順位

新井一さん

稼ぎ力を引き出す起業支援キャリアカウンセラー

副業を始めて1年、やめる人と続く人。その差を生む「最初の設計」

新井一さん

稼ぎ力を引き出す起業支援キャリアカウンセラー