97【不動産投資】利上げの影響と対策 変動金利残債1億6,200万円 動画10分

190【ライフプラン・不動産投資】

利上げ 2026年6月

政策金利1%へ

物価は下がるか?

2026年6月、日本銀行は政策金利を1%程度まで引き上げる方針を示しました。

新聞やテレビでは、

「利上げ」

「住宅ローン金利上昇」

「物価高対策」

といった言葉が並びます。

では、本当に物価は下がるのでしょうか。

今回は少し違う視点から考えてみたいと思います。

---

■ 同じニュースでも見え方は違う

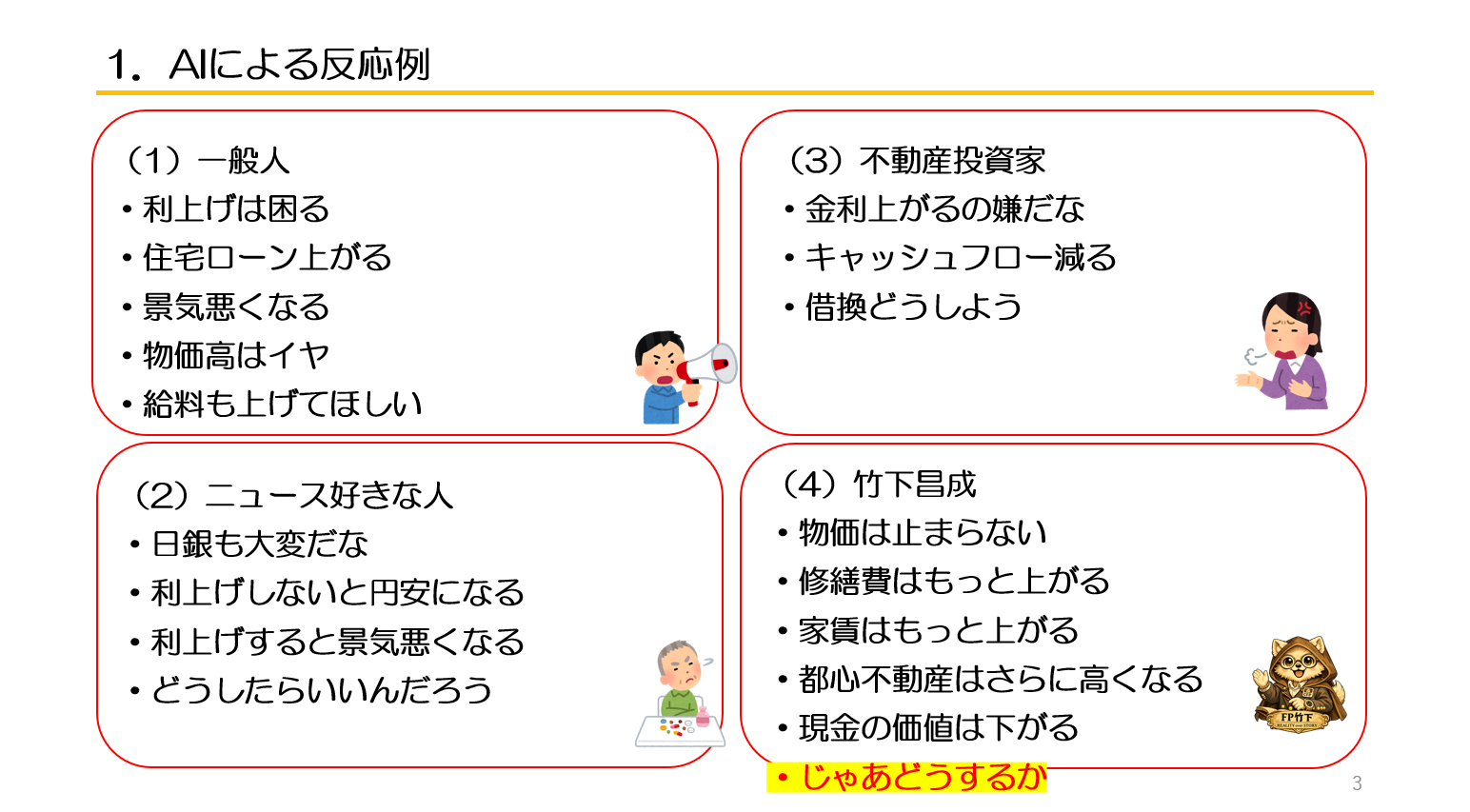

まず、このニュースを聞いたときの反応は人によって大きく違います。

一般の方であれば、

「住宅ローンが上がる」

「景気が悪くなる」

「物価高は困る」

「給料も上げてほしい」

という感想になると思います。

ニュースをよく見る方であれば、

「利上げしないと円安になる」

「利上げすると景気が悪くなる」

「日銀も大変だな」

という見方になるでしょう。

不動産投資家であれば、

「キャッシュフローが減る」

「借換をどうしよう」

という発想になります。

私自身はどう考えているか。

正直なところ、

「物価はまだ止まらないだろう」

というのが第一印象です。

---

■ 政策金利1%と建築費10%

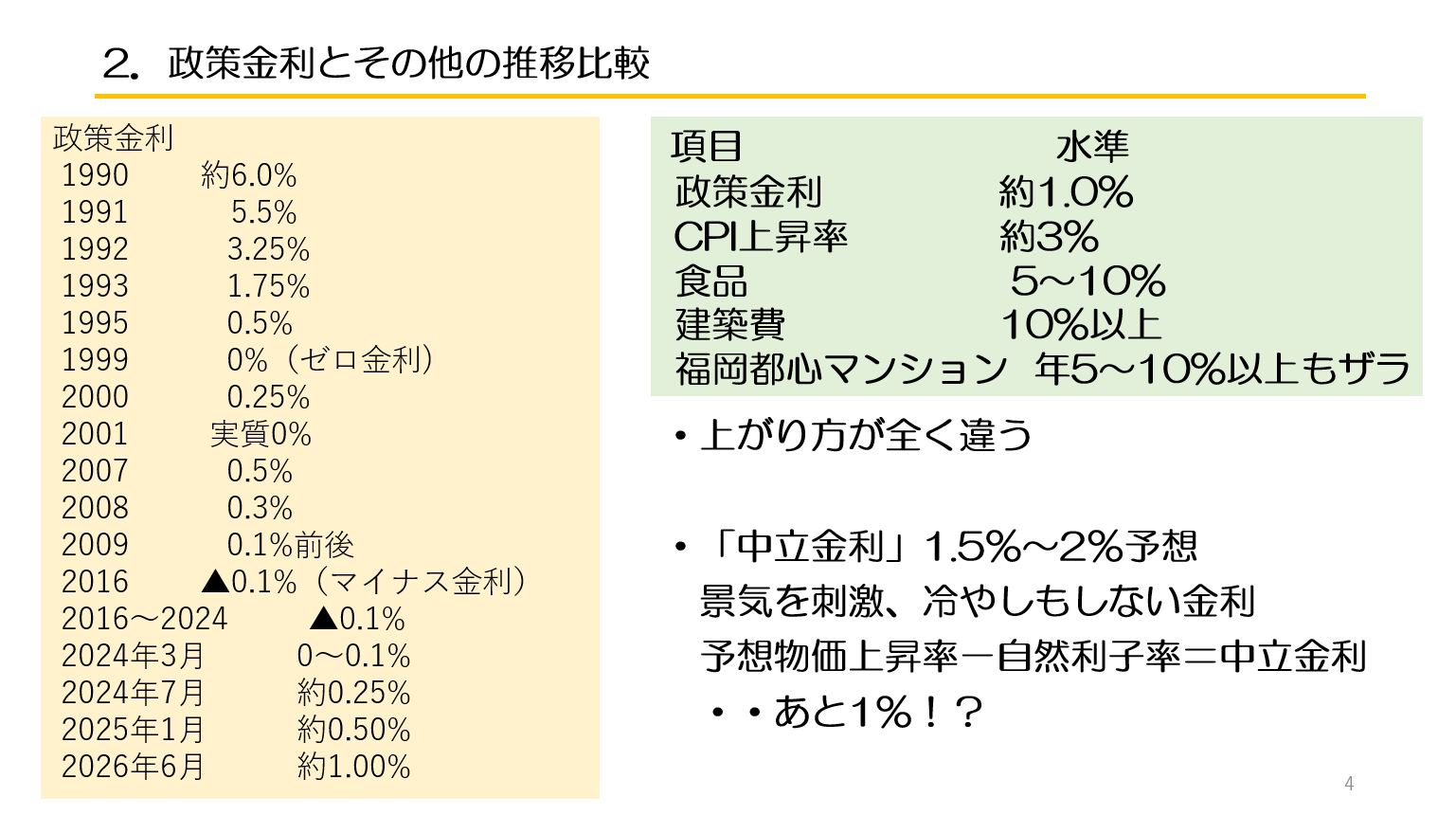

確かに政策金利は上昇しています。

1990年には約6%だった政策金利は、長い低金利時代を経て、2026年6月時点で約1%まで戻ってきました。

しかし現在の物価上昇率を見ると、

・CPI(消費者物価指数) 約3%

・食品 5~10%

・建築費 10%以上

・福岡都心マンション 年5~10%以上

という状況です。

つまり、

政策金利1%

に対して、

建築費は10%以上。

上昇スピードが全く違います。

もちろん利上げの影響はあります。

しかし、私がより重視しているのは建築費や人件費の上昇です。

なぜなら、それらは不動産価格や家賃に直接影響するからです。

新築マンションの建築費が上がれば販売価格は上がります。

新築が高くなれば中古も高くなります。

中古が高くなれば賃貸需要も増えます。

結果として家賃も上がります。

実際に福岡市内では、この数年でマンション価格も家賃も大きく上昇しています。

---

■ 所有者と購入希望者では見え方が違う

既に不動産を所有している人と、これから購入する人では見え方が違います。

所有者にとって建築費上昇は、

「将来の修繕費上昇」

です。

例えば、

外壁工事500万円の予定が700万円になる。

設備交換費用が想定以上に上がる。

そんなことも珍しくありません。

これは確かに大変です。

しかし発生は数年に一度です。

ある意味では突発的なコストです。

一方で、これから購入する人にとっては違います。

建築費上昇は、

「今日の購入価格上昇」

になります。

マンション価格が500万円上がれば、

買える人と買えない人が分かれます。

所有者よりも、新規取得者の方が影響は大きいかもしれません。

---

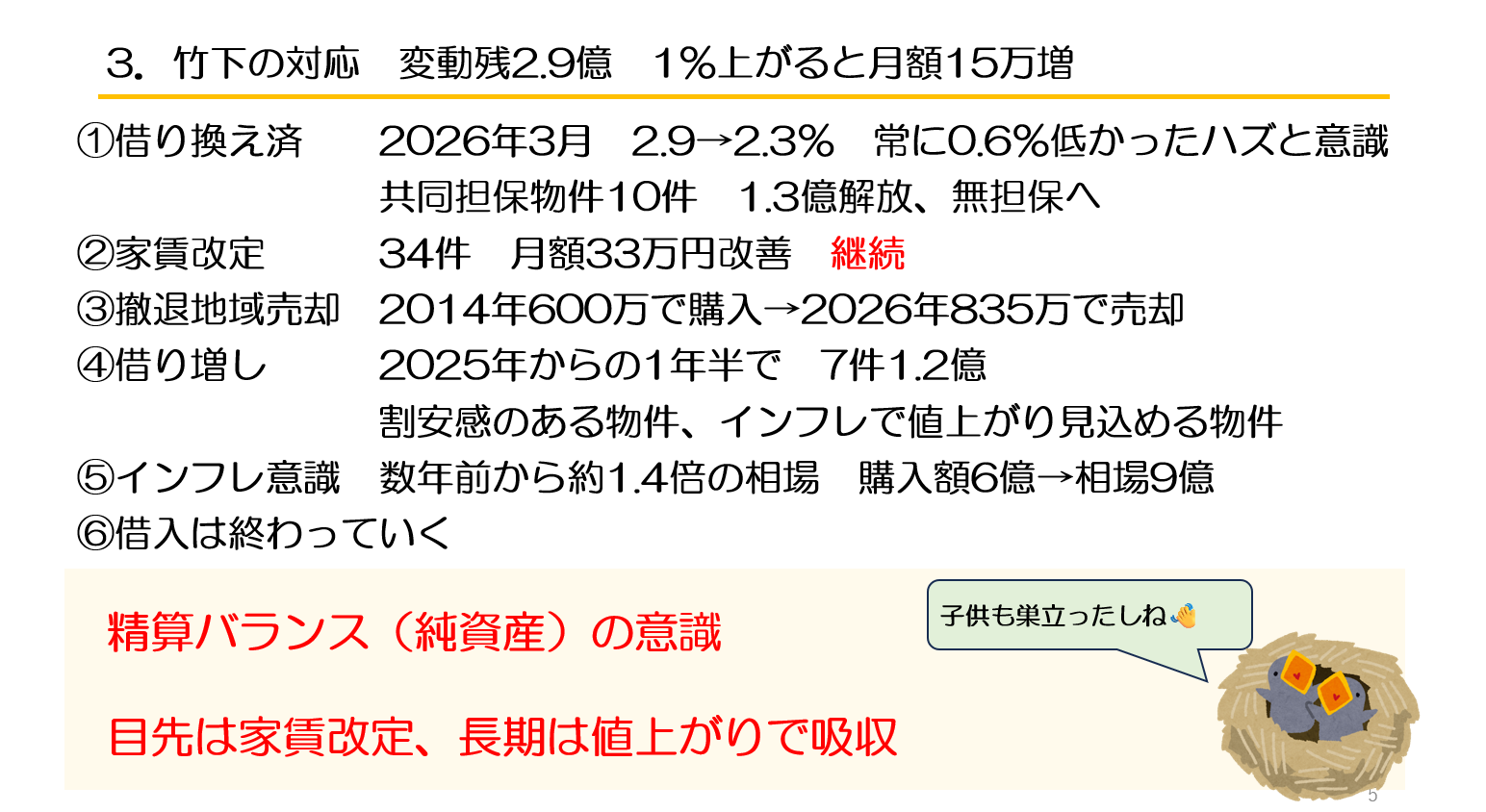

■ 私自身の対応

では、私はどう対応しているのか。

2026年3月には借換を行いました。

当時の借入金利と比較すると、概ね0.6%程度低い水準で借り換えできたと考えています。

また、

・家賃改定

・撤退地域の売却

・都心部物件の購入

も継続しています。

現在までに家賃改定は34件。

月額約33万円の改善となりました。

さらに、将来性に疑問を感じる地域の物件は売却し、インフレの恩恵を受けそうな都心部物件へ資金を移しています。

金利が上がるから何もしない。

ではありません。

金利が上がる前提で動く。

という考え方です。

---

■ 数字にすると落ち着く

私自身、こういうニュースを見ると不安が全く無いわけではありません。

ただ、不安な時ほど数字にしてみます。

今回も、

変動金利残高約2.9億円に対して、

金利が1%上昇したらどうなるか。

を計算してみました。

結果は、

月額約15万円

年間約180万円

の負担増です。

もちろん歓迎できる話ではありません。

しかし不動産投資の場合は住宅ローンとは少し事情が違います。

利息は必要経費として扱えます。

仮に税率30%とすると、

利息180万円増加

↓

経費180万円増加

↓

税金約54万円減少

となります。

実質的な負担増は約126万円程度です。

さらに、

家賃改定

更新

空室改善

借換

資産価値上昇

なども同時に進みます。

重要なのは、

「金利が上がるか」

ではなく、

「全体で吸収できるか」

です。

こうして数字を整理し、対策を書き出してみると不思議と落ち着きます。

漠然と不安を抱えるよりも、

数字に置き換えた方が現実が見えてきます。

---

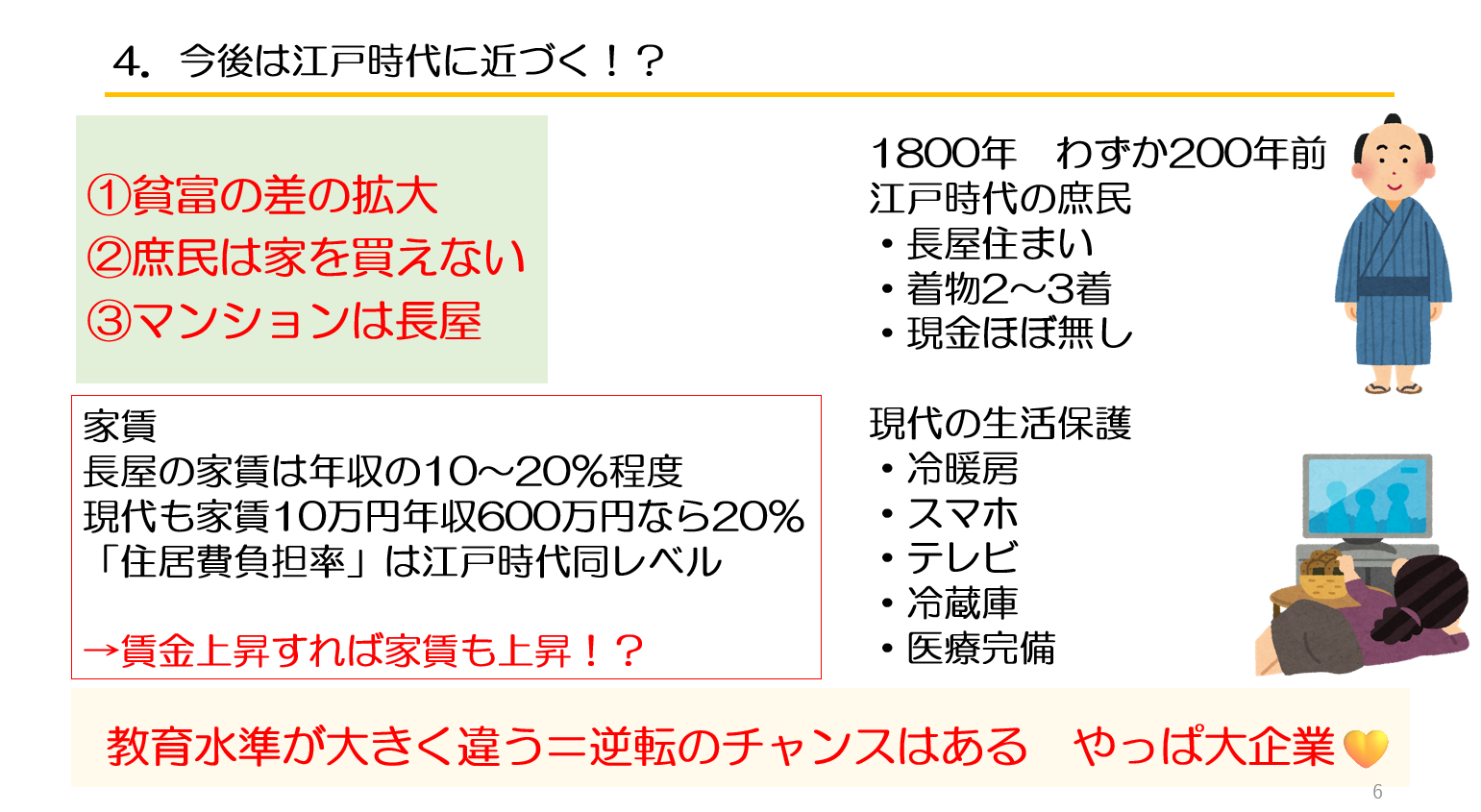

■ 今後は江戸時代に近づく?

私は最近、

今後は江戸時代に近づく部分があるのではないか、

と考えることがあります。

もちろん本当に江戸時代になるわけではありません。

ただ、

・貧富の差の拡大

・都市部への集中

・家を買えない人の増加

という点では似ている部分もあります。

江戸時代の庶民は長屋暮らしでした。

現代だとマンションやアパートとも言えるでしょう。

面白いのは家賃負担率です。

江戸時代の長屋も、

現代の賃貸住宅も、

年収に対する住居費負担率はそれほど変わりません。

一方で大きく違うのは教育水準です。

現代は知識を得る機会が圧倒的に多い。

だからこそ逆転のチャンスもあります。

日々の暮らしの快適さに甘えない意思の強さが必要になりますが(笑)

---

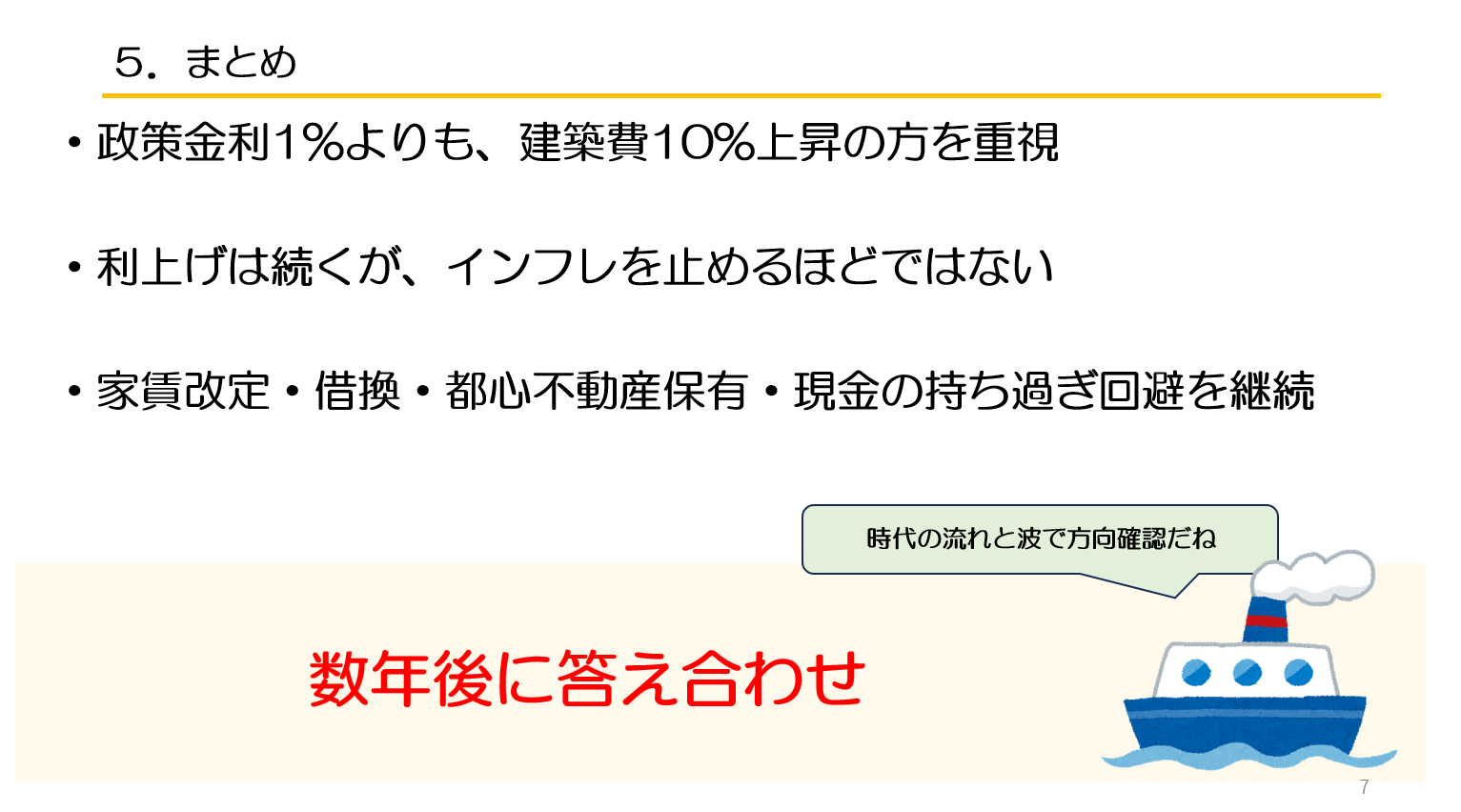

■ まとめ

今回の利上げニュースを見て、私が考えたことはシンプルです。

政策金利1%よりも、建築費10%上昇の方を重視しています。

利上げは続くかもしれません。

しかし、インフレを止めるほどの水準にはまだ遠いように感じます。

「金利-インフレ率=実質金利」だと考えています。

そのため私は、

・家賃改定

・借換

・都心不動産保有

・現金の持ち過ぎ回避

を今後も継続するつもりです。

数年後に答え合わせですね。

時代の流れと波を見ながら、自分なりの方向確認を続けていきたいと思います。

関連コラム

32【不動産投資】FIRE大家FPが金利上昇について考えていること

https://mbp-japan.com/hyogo/fp-takeshita/column/5147906/

62【不動産投資】セミナー動画58分「インフレを徹底的に考える」

https://mbp-japan.com/hyogo/fp-takeshita/column/5162951/

67【金融知識】動画13分「インフレ時の住宅ローン」

https://mbp-japan.com/hyogo/fp-takeshita/column/5164652/

87【住宅ローン】動画38分「インフレ時の住宅ローン」

https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/

94【金融知識】利上げと銀行の存在意義 動画10分

https://mbp-japan.com/hyogo/fp-takeshita/column/5175797/

97【不動産投資】利上げの影響と対策 変動金利残債1億6,200万円 動画10分

https://mbp-japan.com/hyogo/fp-takeshita/column/5176304/

127【不動産】金利を実質で考えてみる 動画7分

https://mbp-japan.com/hyogo/fp-takeshita/column/5208441/

136【不動産】インフレと不動産投資

https://mbp-japan.com/hyogo/fp-takeshita/column/5214169/

179【自宅購入】東京でマンションを買う 2023年は「高い」と感じた4,200万円 2026年の今どう見る? 動画12分

https://mbp-japan.com/hyogo/fp-takeshita/column/5223867/

180【インフレ】令和8年は「昭和101年」 実家の田んぼとスカイツリーで考える

https://mbp-japan.com/hyogo/fp-takeshita/column/5223946/

185【不動産投資】なんで「値上がりする」って分かったんですか? 都市と物件 動画4分あり

https://mbp-japan.com/hyogo/fp-takeshita/column/5224389/