190【ライフプラン・不動産投資】 利上げ 2026年6月 政策金利1%へ 物価は下がるか? 動画13分あり

利上げの影響と対策を具体的例でご紹介します。

どんまい!!

セミナースライドをAIで本文化しています。

そのため、

細かいニュアンスや空気感については動画本編もご覧ください。

テーマは、

「利上げの影響と対策」

です。

最近は、

・日本銀行の利上げ

・変動金利上昇

・住宅ローン金利上昇

などがかなり話題になっています。

不動産投資をしていると、

「金利が上がったら危険では?」

と聞かれることも増えました。

そこで今回は、

・実際にどの程度影響があるのか

・どう考えるのか

・どう対応するのか

について、

実例ベースで整理しています。

---

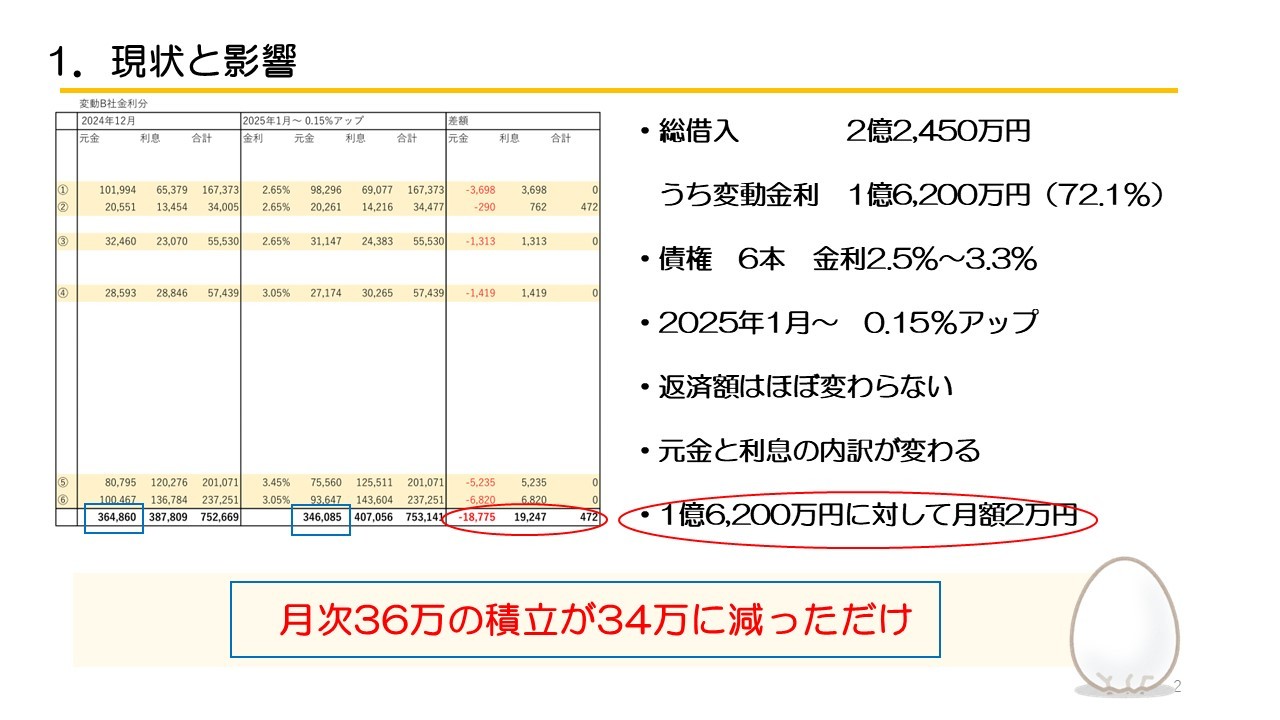

■ 変動金利残債 1億6,200万円

今回の前提は、

総借入2億2,450万円。

そのうち、

変動金利部分が1億6,200万円。

全体の72.1%です。

金利は、

2.5%〜3.3%。

2025年1月から、

0.15%アップしました。

数字だけ見ると、

かなり不安に見えるかもしれません。

しかし実際に計算すると、

影響は、

「月額約2万円」

程度でした。

---

■ 「月次36万の積立が34万に減っただけ」

今回かなり重要なのがこの感覚です。

利上げによって、

「人生終了」

ではありません。

実際には、

月次36万円の積立が、

34万円に減っただけ。

もちろん、

金額としては大きい。

ただし、

・現金が減る

・即破綻する

という話ではありません。

また、

返済額自体は、

急激には変わっていません。

変わるのは、

「元金と利息の内訳」

です。

つまり、

元金減少スピードが少し落ちる。

まずはそこを冷静に理解する必要があります。

---

■ 「全体のバランス」を見る

重要なのは、

「全体のバランス」

です。

例えば、

・CF

・現金

・物件価格

・家賃

・インフレ

・借入残高

などです。

金利だけ切り取っても、

全体は見えません。

また、

最近はインフレによって、

・建築費

・人件費

・新築価格

もかなり上昇しています。

つまり、

既存不動産の価格や家賃にも、

上昇圧力があります。

---

■ 焦らない

今回は、

「待つ、焦らない」

という話もしています。

ただし、

何もしない、

という意味ではありません。

「積極的に待つ」

という感覚です。

例えば、

・現金確保

・家賃見直し

・借り換え検討

・金融機関交渉

・物件整理

などです。

つまり、

動ける状態を維持する。

そこが重要です。

---

■ 一部売却も選択肢

例えば、

余剰資金で借入軽減。

もしくは、

固定費の高い物件を整理する。

最近は、

中古マンション価格もかなり上がっています。

そのため、

一部売却によって、

・借入圧縮

・現金確保

・ポートフォリオ改善

を行う選択肢もあります。

---

■ 家賃アップで対応

家賃改定についても整理しています。

例えば、

家賃改定によって、

純増47,000円見込み。

つまり、

利上げ影響の約2万円を、

かなり上回ります。

ここは重要です。

不動産投資では、

「借入」

だけではなく、

「家賃」

も動きます。

特に最近は、

管理費、

修繕費、

建築費、

人件費。

すべて上昇しています。

そのため、

家賃も、

後追いで上昇しやすい環境です。

---

■ 他の収入を増やす

僕の場合であれば

・FP関連

・記事監修

など、

他収入についても触れています。

不動産投資だけに依存しない。

これはかなり重要です。

例えば、

・本業

・副業

・資格

・情報発信

など。

複数収入があると、

精神的にもかなり違います。

---

■ 利上げの影響はこれから

今後の社会への影響についても整理しています。

例えば、

・賃貸→家賃アップ

・実需→不動産が売れにくくなる

などです。

つまり、

利上げの影響は、

まだ途中段階です。

特に住宅購入層は、

かなり影響を受ける可能性があります。

だからこそ、

今後もしばらくは、

「慎重に見る時期」

が続くと思っています。

---

■ 「どんまい!」

最後はかなりシンプルです。

「どんまい!」

もちろん、

雑な意味ではありません。

不動産投資では、

・空室

・修繕

・金利

・災害

・トラブル

など、

いろいろあります。

そのたびに、

「終わった」

と思っていては続きません。

だからこそ、

・冷静に数字を見る

・準備する

・改善する

ことが重要です。

---

■ 返済額が上がる前に準備を

最後に伝えたいのは、

「返済額が上がる前に準備」

です。

例えば、

・現金を厚くする

・借り換え

・固定化

・家賃改定

・売却

・収入アップ

など。

不動産投資は、

「問題が起きてから」

では遅いケースもあります。

だからこそ、

余裕があるうちに、

少しずつ動くことが重要です。

---

■ まとめ

今回は、

・利上げ

・変動金利

・家賃改定

・借入

・CF

・不動産投資

について整理しました。

最近は、

金利上昇への不安も強くなっています。

しかし実際には、

「数字で整理する」

ことが重要です。

また、

不動産投資では、

・家賃

・物件価格

・インフレ

も同時に動いています。

金利だけではなく、

「全体のバランス」

を見ることが重要だと思います。

---

■ 関連コラム

70【不動産投資】借入と老後のCF ~桃栗3年 柿8年 不動産30年~

[https://mbp-japan.com/hyogo/fp-takeshita/column/5165731/](https://mbp-japan.com/hyogo/fp-takeshita/column/5165731/)

82【不動産投資】動画6分「ストックとフロー」価格と利回り、キャピタルとインカム

[https://mbp-japan.com/hyogo/fp-takeshita/column/5168109/](https://mbp-japan.com/hyogo/fp-takeshita/column/5168109/)

87【住宅ローン】動画38分「インフレ時の住宅ローン」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/](https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/)

119【不動産投資】借り換え

[https://mbp-japan.com/hyogo/fp-takeshita/column/5202257/](https://mbp-japan.com/hyogo/fp-takeshita/column/5202257/)

145【不動産投資】担保戦略 動画19分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5217600/](https://mbp-japan.com/hyogo/fp-takeshita/column/5217600/)