97【不動産投資】利上げの影響と対策 変動金利残債1億6,200万円 動画10分

銀行に対して思っていることをソフトに軽くしゃべってます。

息抜きにどうぞ。

今回も、

セミナースライドをAIで本文化しています。

細かいニュアンスや空気感については元動画もご覧ください。

テーマは、

「利上げと銀行の存在意義」

です。

ゼロ金利政策が長く続きました。

その後、

利上げムード。

住宅ローンや不動産投資ローンでも、

金利上昇を気にする人が増えています。

ただ、

「銀行ってそもそも何で儲けてるの?」

ここをちゃんと考える人は意外と少ない。

今回は、

・銀行の収益構造

・利上げの意味

・銀行員と銀行

・銀行の存在意義

について整理しています。

---

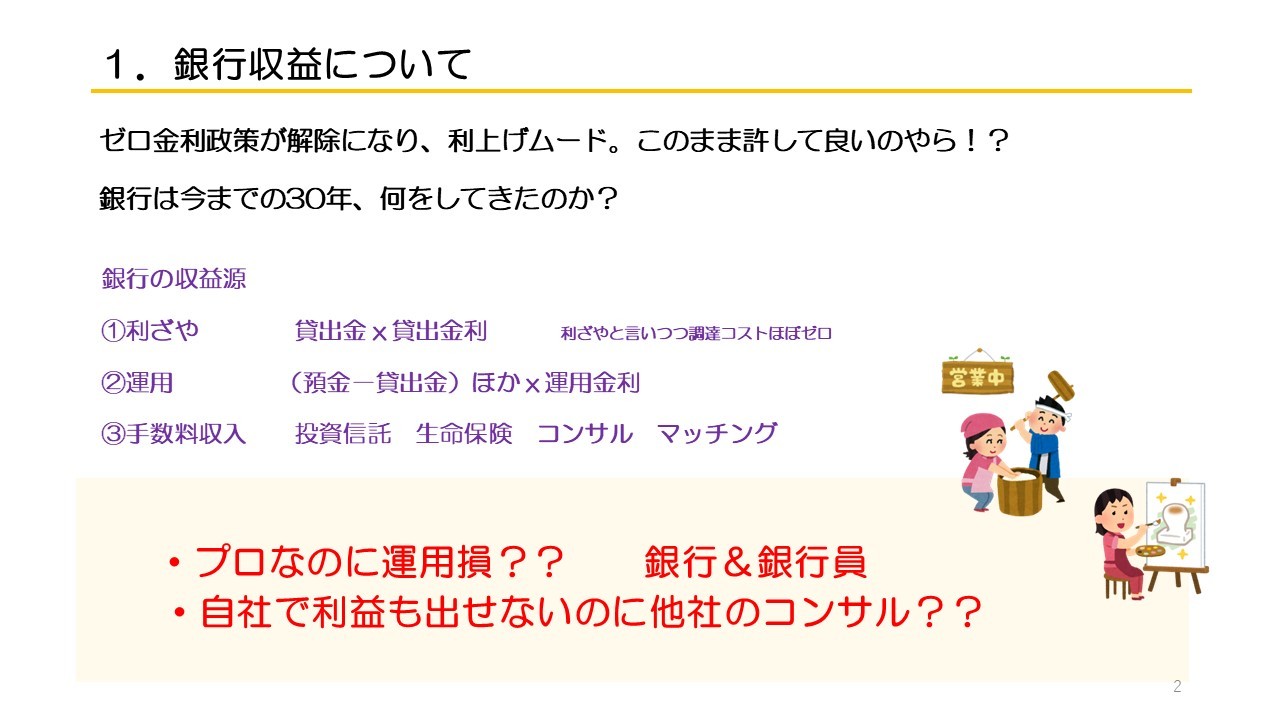

■ 銀行の収益源

銀行の収益源は、

大きく3つです。

①利ざや

②運用

③手数料収入

です。

---

■ 利ざや

一番基本です。

銀行は、

預金を集めて、

お金を貸す。

その差額で利益を出しています。

例えば、

貸出金利1.5%。

預金金利ほぼゼロ。

それだけでもかなり利益が出ます。

---

■ 運用

次。

銀行は、

預かったお金を運用しています。

国債、

有価証券などですね。

つまり、

銀行自身も、

巨大な投資家です。

---

■ 手数料収入

最近増えているのがここです。

・投資信託

・生命保険

・コンサル

・M&A

・マッチング

など。

特に最近は、

「コンサル」

という言葉をかなり見ます。

---

■ プロなのに運用損?

ここ、

ちょっと皮肉っぽい話です。

スライドにも書いていますが、

・プロなのに運用損??

・自社で利益も出せないのに他社のコンサル??

です。

もちろん、

銀行にも事情はあります。

規制。

組織。

責任。

人事。

いろいろあります。

ただ、

「銀行だから正しい」

とは限らない。

ここはかなり大事です。

---

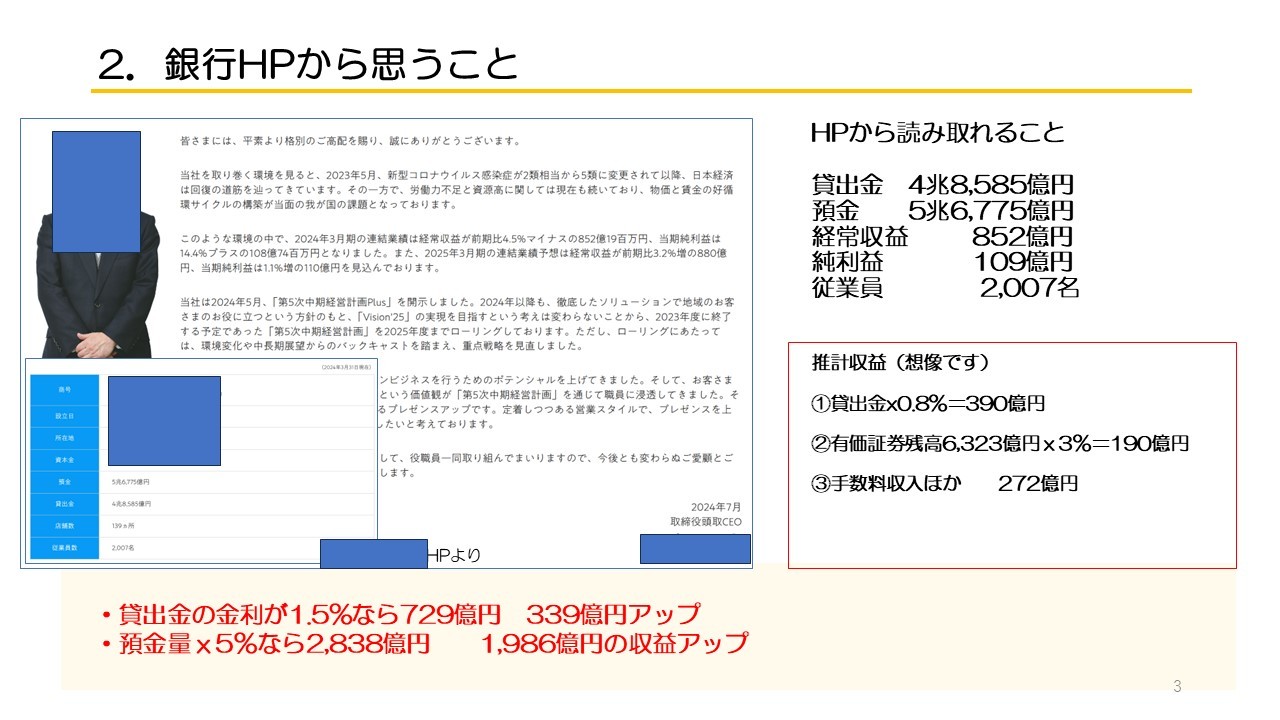

■ 銀行HPを見ると面白い

今回は、

池田泉州銀行のHPを例にしています。

例えば、

・貸出金4兆8,585億円

・預金5兆6,775億円

・経常収益852億円

・純利益109億円

など。

こういう数字を見るだけでも、

かなり勉強になります。

---

■ 金利が少し動くだけで世界が変わる

スライドでも試算しています。

例えば、

貸出金利が1.5%。

これだけで、

収益が数百億円単位で変わる。

さらに、

預金運用側も、

金利がつけばかなり大きい。

つまり、

利上げというのは、

銀行にとってかなり大きい話です。

---

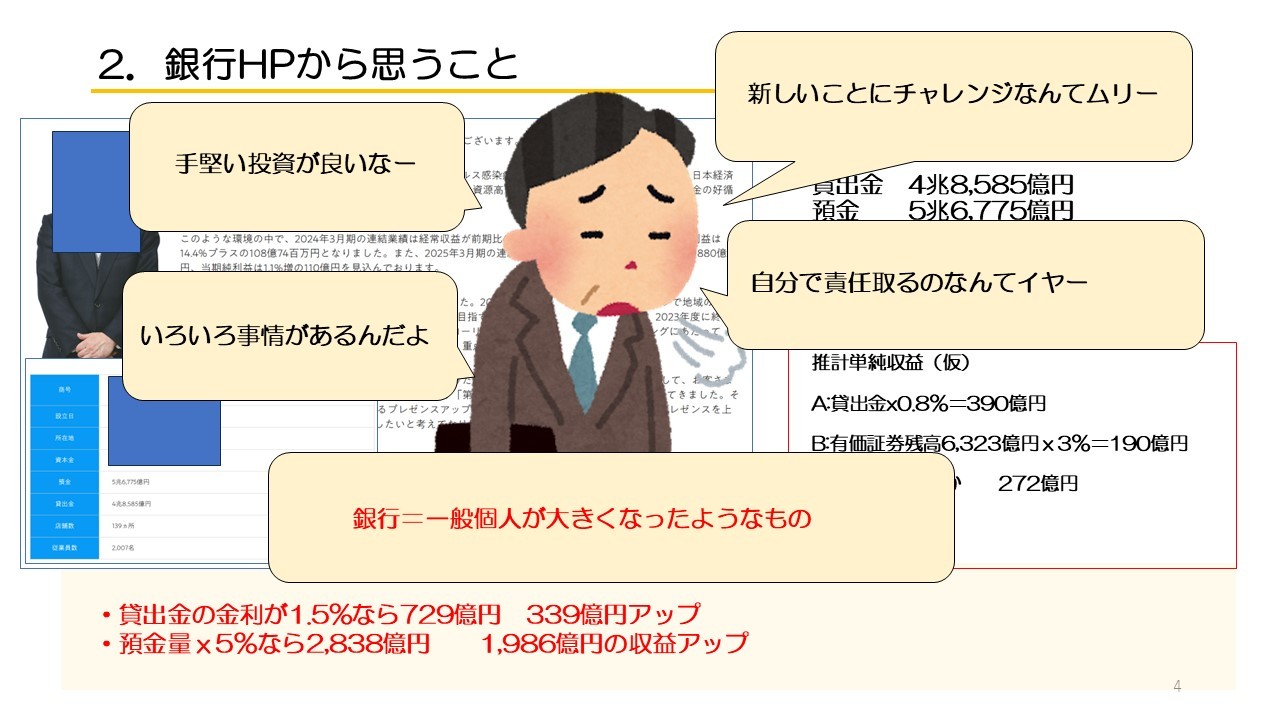

■ 銀行=一般個人が大きくなったようなもの

ここはかなり本音です。

スライドにも入れています。

・手堅い投資が良いなー

・新しいことは怖い

・責任取りたくない

これ、

普通の人も思いますよね。

銀行も同じです。

結局、

銀行=一般個人が大きくなったようなもの

という面があります。

---

■ 銀行も二極化

最近かなり感じます。

銀行も二極化しています。

例えば、

・ちゃんと貸せる銀行

・リスクを取れる銀行

・地域を理解している銀行

もあります。

一方で、

・前例主義

・責任回避

・形式だけ

みたいな銀行もあります。

---

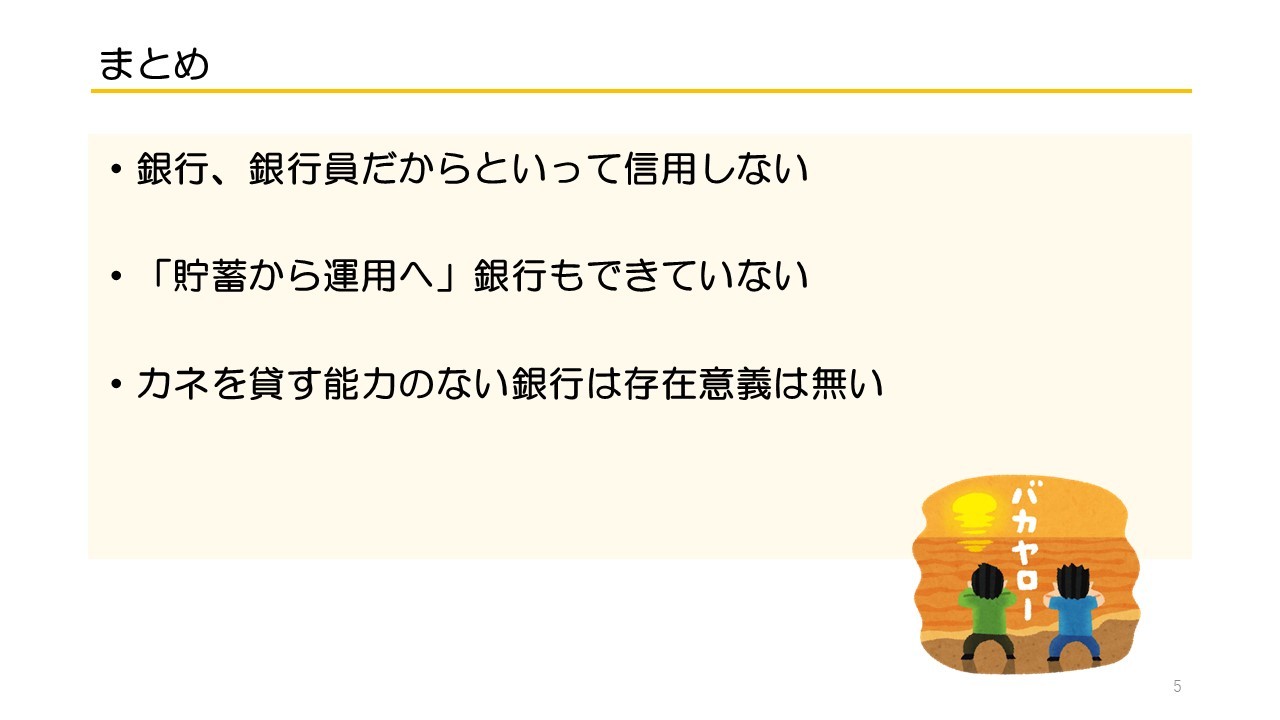

■ 「貯蓄から運用へ」

国は、

「貯蓄から運用へ」

と言っています。

でも、

銀行自身も、

そこまでできていない。

ここはかなり面白い構造です。

---

■ 銀行、銀行員だから信用しない

これも大事です。

銀行。

銀行員。

肩書。

ブランド。

もちろん大事です。

でも、

それだけで信用しない。

結局、

・数字

・実績

・行動

・提案内容

を見る。

そこが重要です。

---

■ カネを貸せない銀行に存在意義はあるのか

最後かなり強めです。

でも、

本質だと思っています。

銀行の本来業務は、

「お金を貸すこと」

です。

もちろん、

リスク管理は必要。

ただ、

過度に萎縮して、

貸さない。

責任を取らない。

前例だけ。

それでは、

銀行の存在意義は薄くなる。

そう思っています。

---

■ まとめ

今回は、

・銀行収益

・利ざや

・運用

・利上げ

・銀行の存在意義

について整理しました。

利上げになると、

住宅ローン利用者は不安になります。

ただ、

銀行側から見ると、

かなり収益改善要因でもあります。

そして、

銀行だから正しい。

銀行員だから詳しい。

そう単純でもありません。

結局、

自分でも考える。

数字を見る。

そこがかなり重要です。

---

■ 関連コラム

94【金融知識】利上げと銀行の存在意義 動画10分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5175797/](https://mbp-japan.com/hyogo/fp-takeshita/column/5175797/)

119【不動産投資】借り換え 動画16分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5201098/](https://mbp-japan.com/hyogo/fp-takeshita/column/5201098/)

122【不動産投資・住宅】築40年の物件を買う理由

[https://mbp-japan.com/hyogo/fp-takeshita/column/5206580/](https://mbp-japan.com/hyogo/fp-takeshita/column/5206580/)

166【不動産投資】300万→8,200万 自己資金倍率:不動産は27倍 積立は1.8倍!? スキマ物件④

[https://mbp-japan.com/hyogo/fp-takeshita/column/5222886/](https://mbp-japan.com/hyogo/fp-takeshita/column/5222886/)

173【不動産投資】固定資産税だけで累計7,000万円 税金累計1億円 それでも不動産を続ける理由

[https://mbp-japan.com/hyogo/fp-takeshita/column/5223100/](https://mbp-japan.com/hyogo/fp-takeshita/column/5223100/)