77【セミナー告知】7月27日、8月31日、資格の学校TAC主催 資産運用・投資「はじめの一歩」セミナー 不動産投資のプロが教える! インフレに強い資産のつくり方

2024年7月23日 動画再収録、差し替えました。

不動産会社、金融機関などでセミナーやりたいと作成した動画です。いつも通り無修正ノーカット、60分1本勝負のチカラワザです。わざわざ個別セミナーをしなくても済む完成度ですが、個別のセミナー開催のお問合せをお待ちしています!

2026年5月14日 以下 本文追記しました。

【不動産投資】「インフレに強い資産のつくり方」 不動産投資のプロが教える ~金利上昇と他力と資産運用~

不動産会社、金融機関などでセミナーをしたいと考えて作成した動画です。

いつも通り、無修正ノーカット。

60分1本勝負です。

今回は、

・日本の財政

・インフレ

・住宅ローン

・老後資金

・不動産投資

・金利上昇

・資産形成

などをまとめて整理しています。

今回は、セミナースライドをもとにAIで本文化しています。

細かいニュアンスや空気感については、ぜひ動画もあわせてご覧ください。

「なぜ、今の時代に不動産を持つのか?」

その考え方を、数字と実例を中心にまとめます。

---

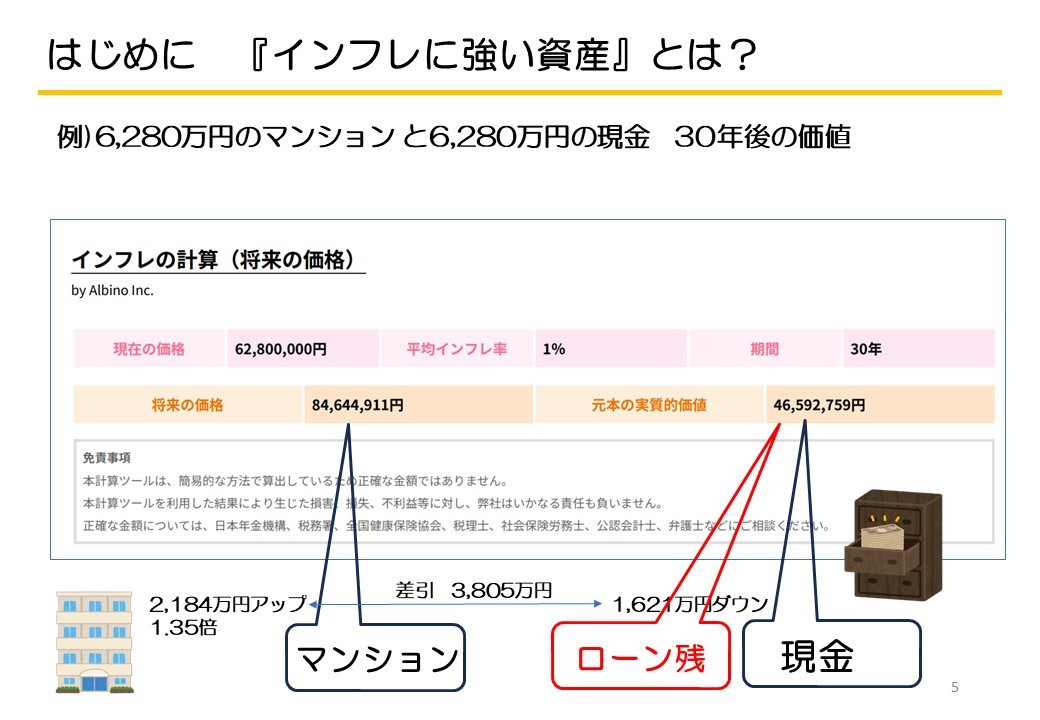

■ はじめに 『インフレに強い資産』とは?

まず最初にお伝えしたいのは、

「インフレに強い資産」とは何か?

という話です。

例えば、

6,280万円のマンション

と

6,280万円の現金

30年後、どうなっているでしょうか。

平均インフレ率1%でも、30年後の価格は約1.35倍になります。

つまり、

6,280万円のマンション

↓

約8,464万円

です。

一方で、現金6,280万円はどうでしょうか。

数字としては6,280万円のままです。

しかし、物価が1.35倍になっているということは、実質的な価値は約4,659万円程度まで低下している計算になります。

つまり、

・モノの価値は上がる

・カネの価値は下がる

これがインフレです。

最近、

・食料品

・電気代

・ガス代

・建築費

・人件費

など、いろいろなものが値上がりしています。

「何となく値上がりしている」

ではなく、実際に日本円の価値が下がっている、ということです。

だからこそ、

『価値の上がるモノに換えておく』

という発想が重要になります。

---

■ 日本の財政から考える

投資や資産運用の話になると、

・NISA

・投資信託

・高配当株

・FIRE

などの話が中心になりがちです。

しかし、僕はもっと大きな視点が必要だと思っています。

それが、

「日本という国が今後どうなるのか?」

です。

財務省の資料を見ると、日本の実質歳入は約79兆円。

そのうち約31%が借金です。

つまり、国は借金をしながら運営されています。

しかも、

・高齢化

・社会保障費増加

・医療費増加

・年金問題

などを考えると、今後も支出は増える方向です。

では、どうなるのか。

結論としては、

「借金は増えるしかない」

です。

個人レベルで考えてもわかりやすいですよね。

収入が増えにくい。

でも支出は増える。

この状態で、借金を減らし続けるのは簡単ではありません。

国も同じです。

だから僕は、長期的にはインフレ方向だと考えています。

---

■ 年金制度をどう考えるか

日本の年金制度は「賦課方式」です。

つまり、現役世代が高齢者を支える仕組みです。

積立方式ではありません。

しかも、受給者は4,000万人規模。

人口の約3人に1人が年金受給者です。

当然、現役世代の負担は重くなります。

さらに、平均寿命は延び続けています。

男性81歳。

女性87歳。

そして、今後さらに高齢化が進む。

つまり、

・社会保険料増加

・税負担増加

・支給開始年齢後ろ倒し

・実質給付減少

などの方向は十分あり得ます。

ここで大事なのは、

「国を批判すること」

ではありません。

現実としてどう対応するか。

です。

---

■ 老後2,000万円問題の本質

以前、老後2,000万円問題が話題になりました。

僕はあの話、かなり本質的だったと思っています。

例えば、

毎月4万円不足

↓

20年間

↓

960万円不足

毎月10万円不足

↓

20年間

↓

2,400万円不足

です。

しかも、ここには、

・インフレ

・医療費増加

・介護費用

などが十分織り込まれているとは言えません。

実際、医療費負担だけでも月10万円を超えるケースは普通にあります。

さらに、

・年金だけで足りるのか

・何歳まで働くのか

・住居費はどうするのか

という問題もあります。

だから僕は、資産運用のゴールをかなりシンプルに整理しています。

---

■ 資産運用・投資のゴール

僕が考えるゴールの目安は、

・純資産2,400万円以上

かつ

・年間CF120万円以上

です。

ここで大事なのは、

「ストック」と「フロー」

両方必要だということです。

ストックとは資産。

フローとはキャッシュフロー。

例えば、

純資産だけあっても、毎月赤字なら苦しい。

逆に、

収入だけあっても資産がゼロなら不安定。

だから、両方必要です。

投資とは、

『あふれ出た水をすするようなもの』

だと思っています。

まずは水がたまる構造を作る。

それが先です。

---

■ みんな、どれくらい投資しているのか

例えば、2,400万円を30年で作る場合。

35歳から65歳まで。

年利0%なら毎月約67,000円。

年利3%でも約42,000円。

年利5%でも約29,000円。

これを30年間続ける。

実際にはかなり大変です。

しかも、投資信託協会のアンケートでは、

・投資未経験者55.9%

・投資経験者38%

積立額も、

・月3万円未満が約半数

・5万円未満が約7割

です。

つまり、世の中の多くの人は、

「投資したくても投資できない」

状態です。

ここを無視して、

「インデックス積立だけで大丈夫」

と言うのは、少し乱暴だと思っています。

---

■ 投資信託・株式の現実

もちろん、僕も、

・長期運用

・分散投資

・インデックス

は基本的に良い考え方だと思っています。

ただし、問題があります。

それは、

「必要な時に下がる」

ことです。

例えば、2020年。

日経平均は約24,000円から16,000円台まで急落しました。

わずか2週間程度で約68%です。

もし、そのタイミングで、

・教育費

・住宅購入

・病気

・失業

などが重なったらどうなるか。

しかも、相場は読めません。

AIでも難しい。

証券会社の社員ですら、みんながFIREしているわけではない。

だから僕は、

「やるならムリなく続けられる金額で」

だと思っています。

---

■ 『他力』という考え方

ここで重要になるのが、

『他力』

です。

つまり、借入の活用。

自力だけで資産形成するのは大変です。

特にインフレ時代は、

「貯める速度」

より、

「値上がり速度」

のほうが速くなりやすい。

例えば、

毎年2%物価上昇すると、30年後には約1.8倍です。

つまり、

3,000万円の家が5,000万円以上になる可能性も普通にあります。

だから、現金をコツコツ積むだけでは追いつかないことがある。

ここで借入を活用する。

つまり、

『他者のカネで価値の上がるモノを持つ』

という発想です。

---

■ インフレ時の鉄則

僕はずっと、

『価値の上がるモノに換えておく』

と言っています。

できれば他者のカネで。

つまり、

モノ × 他力 = 不動産投資

です。

もちろん、不動産価格も上下します。

しかし、家賃というインカムがある。

ここが大きい。

さらに、

・融資利用可能

・レバレッジ

・団信

・損益通算

などのメリットもあります。

だから僕は、

『物件探し』より『買うカネ』

のほうが大事だと思っています。

---

■ 不動産投資のメリット

① 再現性

不動産投資は、比較的再現性があります。

もちろん、ラクではありません。

しかし、

・家賃

・立地

・利回り

・管理費

・修繕積立金

・金利

など、数字で分析しやすい。

感覚だけの世界ではありません。

---

② 団体信用生命保険

住宅ローンや投資ローンには、団信がついているケースがあります。

つまり、死亡または高度障害でローンがゼロになる。

物件は残る。

家賃も残る。

これは非常に大きい。

特に40代以降は重要です。

例えば、

6,280万円借入。

残債2,000万円超のタイミングで死亡した場合。

残債が消える。

家族に資産が残る。

だから僕は、

「タダで死なない!!」

という言い方をしています。

少し強い表現ですが、本質だと思っています。

---

③ 損益通算

不動産投資では、所得を圧縮できる場合があります。

例えば、

・減価償却

・支払利息

・諸経費

など。

これによって、

・所得税

・住民税

が軽減されるケースがあります。

さらに、

・奨学金

・助成金

・児童手当

などに影響する場合もあります。

ただし、ここは注意点も多い。

節税だけを強調する営業には注意が必要です。

不動産は、

『長期保有前提で、キャッシュフローも意識すること』

が重要です。

---

④ インフレに強い

これが今回のテーマです。

例えば、6,280万円のマンション。

30年後、インフレ率1%で約8,464万円。

一方、借入残高はどうでしょうか。

数字としては同じでも、実質的な価値は下がっています。

つまり、

『借金が軽くなる』

という側面があります。

さらに、家賃収入があります。

例えば、

月額374,000円。

30年間だと約1億3,464万円。

もちろん、

・税金

・空室

・修繕

などもあります。

しかし、

・家賃値上げ

・利息経費

・減価償却

などもある。

そして、長期ではインフレが追い風になりやすい。

---

■ ローン返済をどう考えるか

ここでよく言われるのが、

「でもローン返済があるでしょう?」

です。

もちろんあります。

ただし、ここで重要なのは、

『実質価値』

です。

例えば、毎年1%インフレするなら、30年後の1万円の価値はかなり下がっています。

つまり、将来返す1万円は、今の1万円より軽い。

これが長期固定借入の強さです。

だから僕は、

・長期

・低金利

・インフレ

の相性は非常に良いと考えています。

---

■ 住宅ローンについて

ここ数年、住宅ローンはかなり借りやすくなりました。

昔は、

・評価額70%

・木造25年

・RC30年

などが普通でした。

今は、

・フルローン

・超長期

・ペアローン

・疾病団信

など、多様化しています。

しかし、それでも、

「今はツライ」

と感じる人は多い。

理由は単純です。

物件価格が高いからです。

特に、

・材料費

・人件費

・運送費

などが上昇している。

さらに、

・低金利

・金融緩和

・住宅ローン減税

なども価格上昇を後押ししました。

そして、今後はさらに2極化が進むと思っています。

---

■ 不動産の2極化

僕は、今後、

「不動産の2極化」

がさらに進むと思っています。

つまり、

・良い立地は上がる

・悪い立地は厳しい

です。

特に、

・人口減少エリア

・リモート前提物件

・競争力の低い物件

は厳しくなる可能性があります。

一方で、

・都市部

・利便性

・駅距離

・広さ

などは重要性が増すと思っています。

だから、

「何でも上がる」

ではありません。

ここはかなり重要です。

---

■ 円安とインフレ

2020年頃。

1ドル103円程度でした。

それが2024年には150円超。

つまり、日本円の価値が大きく下がっています。

海外から見ると、日本の不動産は安く見える。

さらに、インバウンド需要も戻る。

すると、

・都市部不動産

・ホテル

・商業地

などには上昇圧力がかかります。

これも、インフレ時代の特徴です。

---

■ 国はどうするのか?

僕は、最終的には、

『国と同じポジションを取る』

という考え方が重要だと思っています。

国は借金をしています。

そして僕自身も、

『収入の約10倍程度の借入をキープする』

ことを一つの目安として考えています。

もちろん、無理な借入ではありません。

・長期保有前提

・返済継続可能

・現金余力を持つ

・途中売却も可能

そうした安全性を意識したうえで、

インフレ時代の構造として活用しています。

なぜか。

インフレ方向だからです。

もちろん、極端な話をすれば、

・超インフレ

・通貨価値低下

などのリスクもあります。

だからこそ、

・現金だけ

・預金だけ

ではなく、

『価値の上がるモノ』

を持つことが重要になります。

---

まとめ

今回のセミナーで一番伝えたかったのは、

『時間と理論を味方につける』

ということです。

投資に魔法はありません。

しかし、

・長期

・低金利

・インフレ

・他力

を組み合わせると、資産形成はかなり変わります。

特に日本は、

・高齢化

・財政問題

・円安

・インフレ

など、大きな転換点に入っています。

だからこそ、

『価値の上がるモノに換えておく』

ことが重要だと思っています。

できれば他者のカネで。

モノ × 他力 = 不動産投資

です。

もちろん、不動産投資にもリスクはあります。

しかし、現実として、

・インフレ

・金利

・住宅価格

・老後不安

などを考えると、今後さらに「持つ人」と「持たない人」の差は広がる可能性があります。

だから僕は、

『感情ではなく、数字と現実で考える』

ことが大事だと思っています。

今回の内容が、みなさんの資産形成や今後の人生設計の参考になれば幸いです。

■ 関連記事

66【持ち家か賃貸か】動画15分「インフレ時の賃貸のリスク」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5164285/](https://mbp-japan.com/hyogo/fp-takeshita/column/5164285/)

70【不動産投資】動画8分「借入と老後のCF 〜桃栗3年柿8年、不動産30年〜」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5165731/](https://mbp-japan.com/hyogo/fp-takeshita/column/5165731/)

87【住宅ローン】動画38分「インフレ時の住宅ローン」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/](https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/)

90【ライフプラン】あらためて新NISAについて

[https://mbp-japan.com/hyogo/fp-takeshita/column/5170194/](https://mbp-japan.com/hyogo/fp-takeshita/column/5170194/)