10【住宅購入】住宅ローン 団信の金銭的価値

■2026年5月14日

2024年7月に再編・収録した住宅ローンセミナーをもとに、AIを活用して本文化しています。

そのため、細かいニュアンスや温度感については、ぜひ動画本編もご覧ください。

今回のテーマは、

「インフレ時の住宅ローン」

です。

住宅ローンというと、

「借金」

「怖い」

「早く返したほうがいい」

というイメージを持つ人が多いと思います。

もちろん、

無理な借入は危険です。

しかし、2024年以降の日本経済を考えると、

「借金=悪」

だけで判断するのは危険だと感じています。

今回の動画では、

・インフレ

・日本の財政

・住宅ローン

・団体信用生命保険

・不動産価格

・金利上昇

などを、初心者向けにできるだけわかりやすく整理しています。

■ インフレ時代は「現金だけ」が危険

まず最初に理解しておきたいのが、

「インフレ」

です。

インフレとは、

モノの値段が上がること。

裏返すと、

「お金の価値が下がる」

ということです。

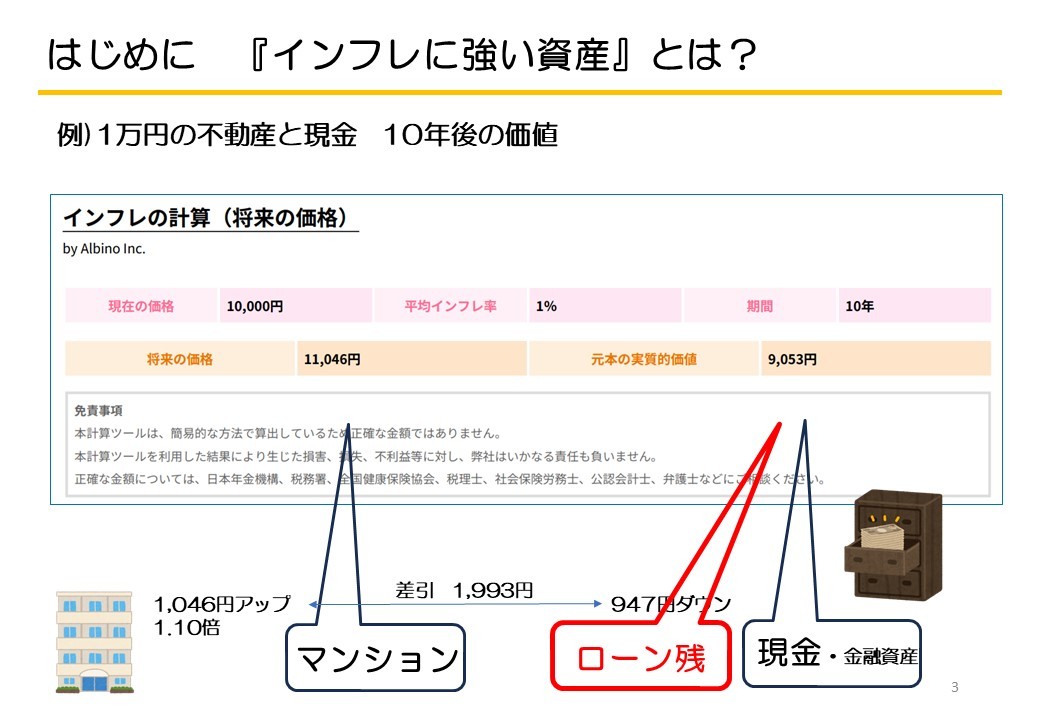

動画内では、

1万円、

3,000万円などを例に、

将来価値の変化を説明しています。

例えば、

3,000万円の現金を35年間そのまま持っていた場合。

年1%のインフレでも、

実質価値はかなり下がります。

一方、

不動産はインフレで価格が上がる可能性があります。

さらに、

ローン返済額は固定されているため、

実質的には返済負担が軽くなっていきます。

ここが、

住宅ローンの本質のひとつです。

■ 日本の財政を見ると、方向性が見えてくる

今回のセミナーでは、

日本の財政状況も整理しています。

実質歳入79兆円に対して、

国の借金は非常に大きな水準です。

さらに、

・高齢化

・社会保障費増加

・人口減少

なども続いています。

もちろん、

将来を断定することはできません。

ただ、

「お金の価値を下げる方向」

つまり、

緩やかなインフレ方向に進む可能性は高いと個人的には考えています。

■ 国と同じポジションを取る

動画の中でも触れていますが、

僕自身は、

「国と同じポジションを取る」

という考え方を重視しています。

国は借金をしています。

そして、

その借金を急激に減らす方向ではなく、

経済成長やインフレを利用しながら、

時間をかけて調整しています。

個人でも、

・価値の上がるモノ

・長期固定資産

・インフレに強い資産

を持つことが重要だと思っています。

その代表例のひとつが、

住宅ローンを活用した不動産です。

■ 住宅ローンは「ボーナス商品」

動画の最後でも整理していますが、

住宅ローンは非常に特殊な商品です。

例えば、

・超低金利

・長期借入

・団信付き

・住宅ローン控除

・フルローン可能

など、

事業用融資では考えにくい条件があります。

特に重要なのが、

「団体信用生命保険」

です。

契約者が死亡または高度障害状態になると、

ローン残高がゼロになります。

つまり、

家は残る。

借金は消える。

これは非常に大きな保障です。

動画では、

「タダで死なない!!」

という少し強い表現も使っています。

極端な言い方ですが、

構造としては本当にそうです。

■ 「繰上返済が正義」とは限らない

日本では、

「借金は早く返すべき」

という価値観が強いです。

もちろん、

精神的安心感はあります。

ただし、

超低金利時代では、

繰上返済よりも、

・現金を持つ

・運用する

・投資余力を残す

ほうが合理的なケースもあります。

動画でも、

「繰上返済はNG」

という表現を使っています。

これは、

「絶対返すな」

という意味ではありません。

低金利借入を急いで返すより、

手元資金や投資余力を残したほうが、

全体最適になるケースが多い、

という意味です。

■ 金利上昇=即終了ではない

最近は、

「金利が上がるから住宅ローンは危険」

という話も増えています。

もちろん、

注意は必要です。

ただ、

・インフレ

・賃金上昇

・不動産価格

・金融商品の利回り

なども合わせて考える必要があります。

住宅ローンだけ切り取ると、

判断を間違えやすくなります。

経済全体を見る。

これが大切です。

■ 最後に

今回のセミナーで一番伝えたいのは、

「価値の上がるモノに換えておく」

ということです。

できれば、

他人のお金を使って。

つまり、

モノ × 借入 = 住宅ローン

です。

もちろん、

無理な借入は危険です。

しかし、

・長期

・低金利

・インフレ

・団信

・資産形成

まで含めて考えると、

住宅ローンは非常に強力な制度です。

「借金だからダメ」

ではなく、

構造で考える。

これからの時代は、

特に重要だと思っています。

■ 関連コラム

66【持ち家か賃貸か】動画15分「インフレ時の賃貸のリスク」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5164285/](https://mbp-japan.com/hyogo/fp-takeshita/column/5164285/)

87【住宅ローン】動画38分「インフレ時の住宅ローン」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/](https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/)

92【金融知識】インフレと金融資産 動画13分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5175674/](https://mbp-japan.com/hyogo/fp-takeshita/column/5175674/)

112【ライフプラン・不動産投資】リースバック 動画16分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5200024/](https://mbp-japan.com/hyogo/fp-takeshita/column/5200024/)

145【不動産投資】担保戦略 動画19分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5217600/](https://mbp-japan.com/hyogo/fp-takeshita/column/5217600/)