38【住宅購入】動画35分「はじめての家の買い方実例 後半」不動産に詳しいFPがフルサポート

2023年は「高い」と感じた4,200万円

2026年の今どう見る?

東京でマンションを買う

2023年12月。

首都圏で住宅購入相談者がある中古マンションを4,200万円で購入しました。

当時は築42年。

フルリノベーション済みの3LDKです。

正直、当時の感覚でも「かなり高い」という印象でした。

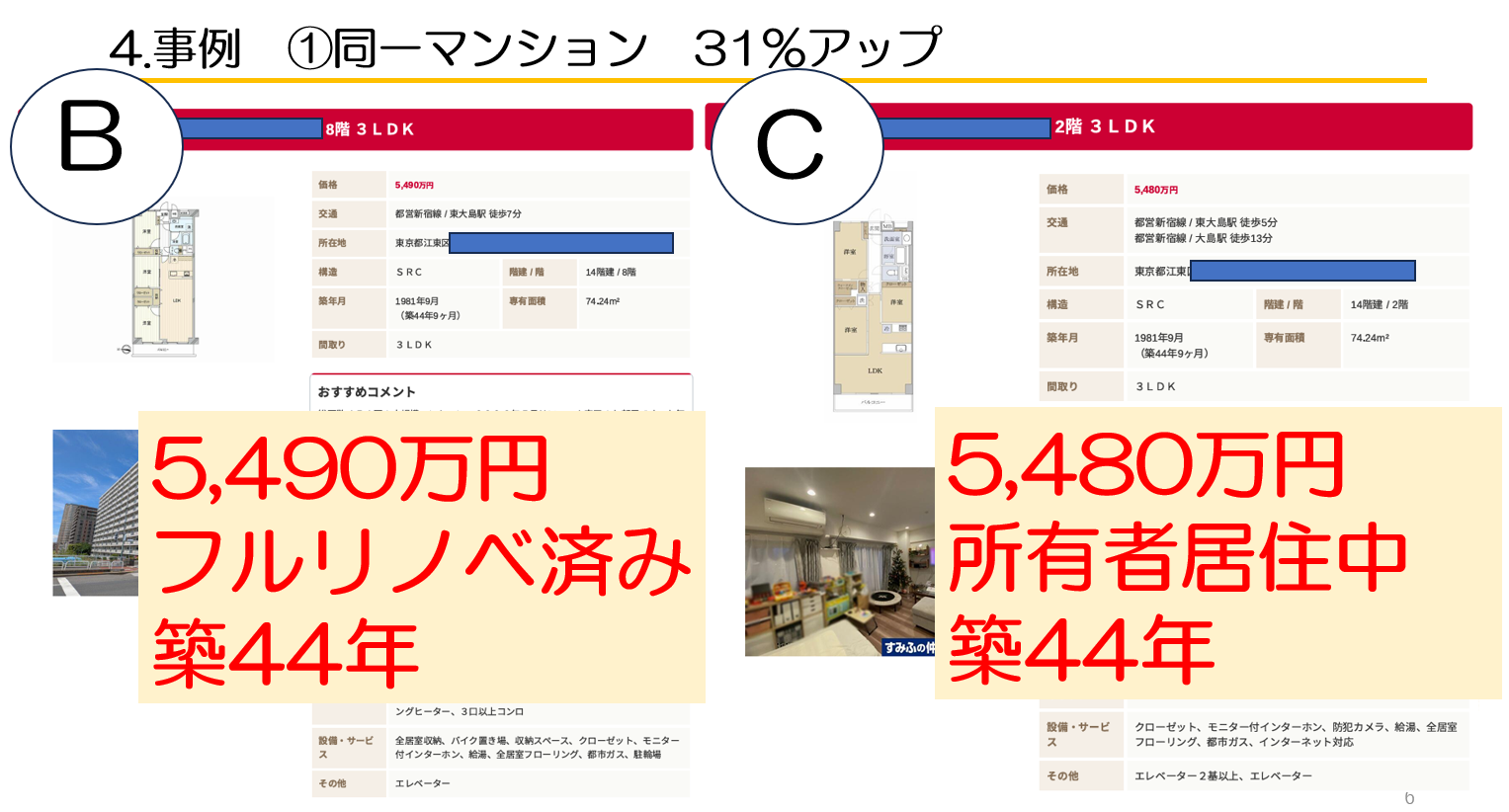

しかし2026年現在。

同一マンション内では、

・5,490万円

・5,480万円

という価格帯で売り出されています。

しかも築44年です。

---

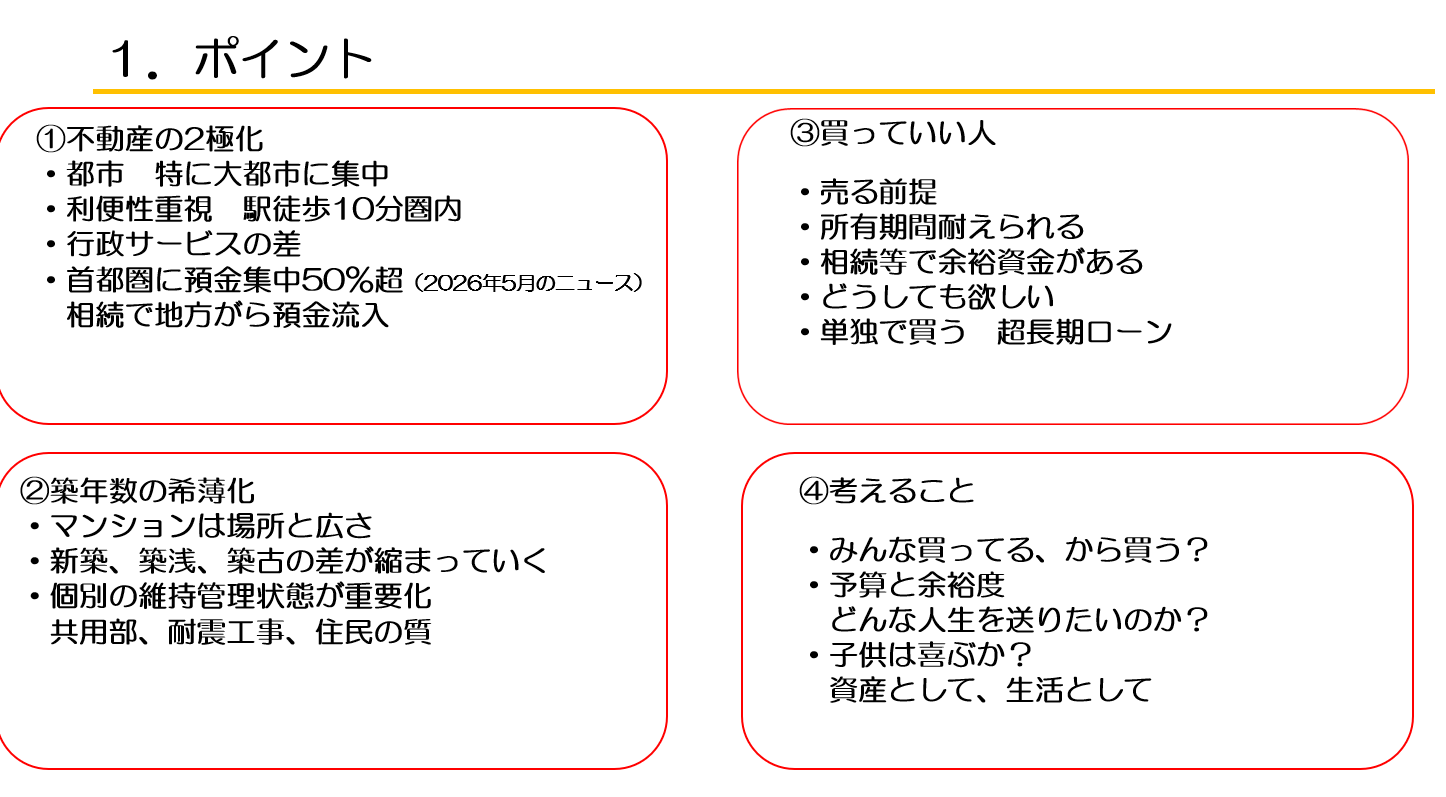

■ 「築古だから安い」が崩れている

今回の相談事例で印象的だったのは、

「築年数よりも立地と広さ」

の時代にかなり近づいていることでした。

特に東京などの大都市では、

・駅徒歩10分圏内

・広さ

・生活利便性

・行政サービス

・通勤時間

こうした“生活インフラ”としての価値が強くなっています。

その結果、

「新築」

「築浅」

「築古」

の差が徐々に縮まり始めています。

もちろん何でも上がるわけではありません。

重要なのは、

・場所

・管理状態

・耐震

・修繕履歴

・住民層

です。

---

■ 2023年と2026年の比較

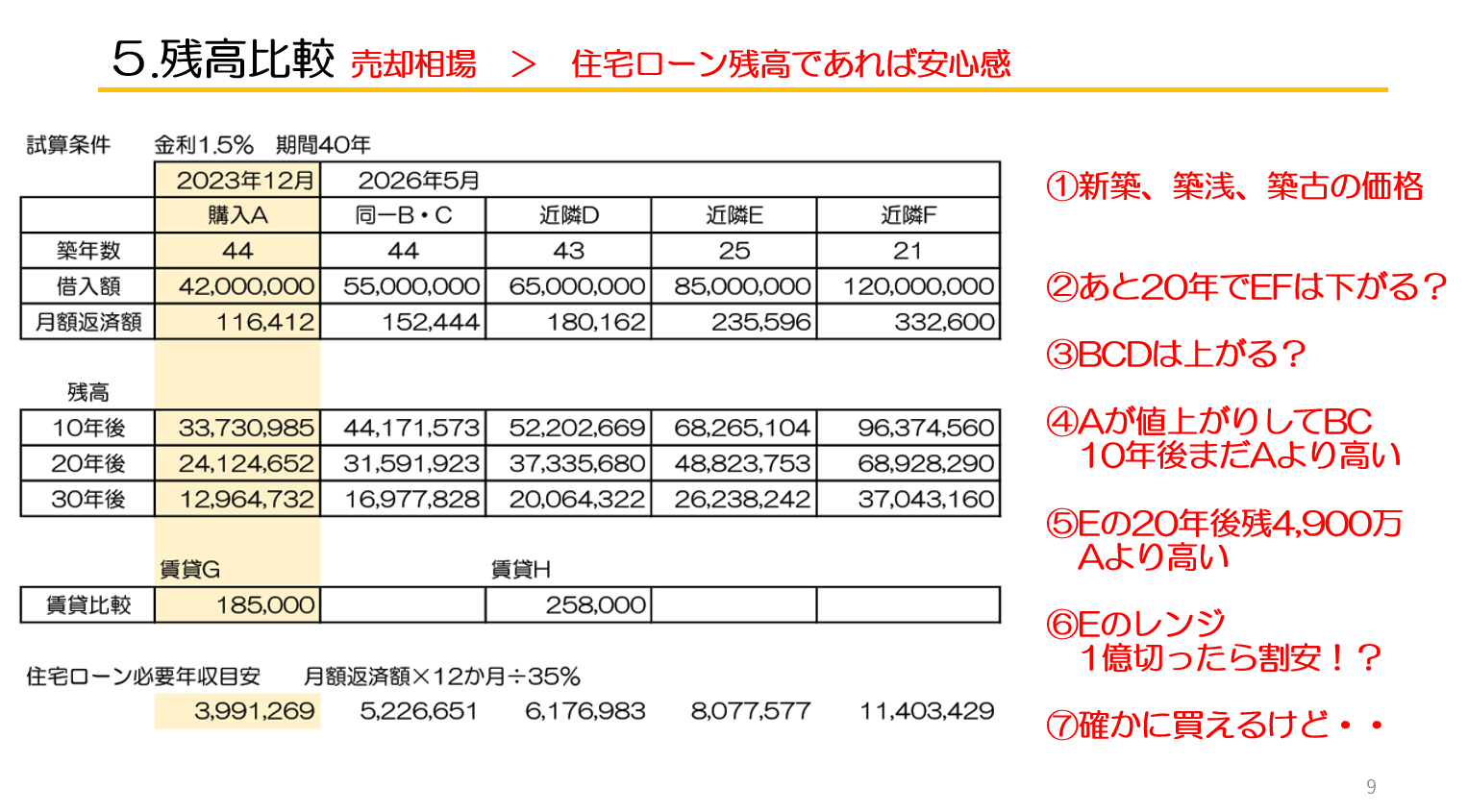

2023年12月に4,200万円で購入した物件A。

当時は築42年。

しかし2026年現在、同一マンションで5,400万円台(物件B、C)です。

わずか2年半で約30%上昇しています。

さらに近隣物件を見ると、

・築43年 6,580万円 物件D

・築25年 8,480万円 物件E

・築21年タワーマンション 1億2,000万円 物件F

という状況です。

---

■ 賃貸相場も大きく上昇

賃貸相場もかなり変化しています。

2023年12月時点では、

家賃18.5万円程度でした。(物件G)

しかし2026年5月時点では、

家賃25.8万円。(物件H)

約40%アップです。

これは単純な人気だけではありません。

背景には、

・インフレ

・人件費上昇

・物流費上昇

・建築費上昇

・円安

・資材価格高騰

があります。

さらに今後はナフサ価格上昇の影響も考えられます。

ナフサはプラスチックや建材など幅広い製品の原料です。

つまり、

「住宅そのものを作るコスト」

がまだ上がる可能性があります。

---

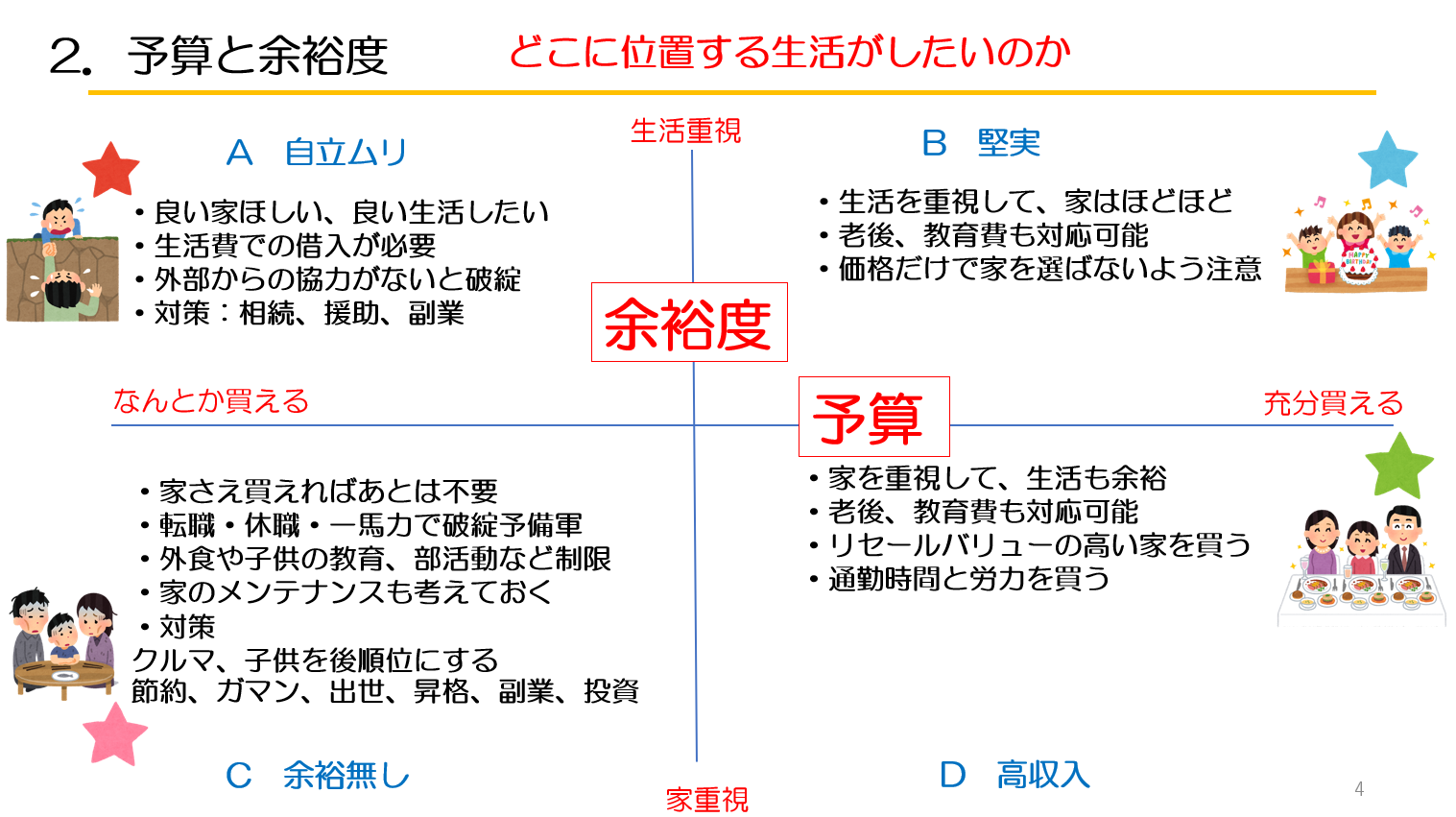

■ 「買えるだけに迷う」

「今」住宅購入を検討されている層は、かなり優秀な共働き世帯が

多い印象です。

だからこそ迷います。

無理なら逆に決断しやすい。

しかし、

「頑張れば買える」

というラインが一番悩みます。

---

■ 本当にそこまで家にお金を使うのか?

ここはかなり重要です。

今後は、

・管理費

・修繕積立金

・固定資産税

・保険料

・教育費

・生活費

も上がりやすい時代です。

つまり、

「買った後の生活コスト」

も上昇していく可能性があります。

その中で、

住宅ローンをギリギリまで組むのか?

という問題があります。

---

■ 選択することは「我慢」ではない

ここは誤解されやすい部分です。

例えば、

・少し広さを落とす

・駅距離を調整する

・築年数を許容する

・クルマを後順位にする

こうした選択は、

「妥協」

ではありません。

優先順位を決めることです。

人生では全部を同時に取れないことも多い。

だからこそ、

何を優先するのか

を考える必要があります。

---

■ 投資の世界でも築古再評価

実はこの流れ、

不動産投資でもかなり起きています。

以前は、

「築古=価値が低い」

という考え方が強くありました。

しかし現在は、

「大都市の広めの部屋」

そのものが希少化しています。

その結果、

築年数よりも、

・場所

・広さ

・再生可能性

が重視されるようになってきました。

---

■ 銀行の融資姿勢も変わってきた

以前は、

「耐用年数が短いから難しい」

という融資判断が一般的でした。

しかし最近は、

・エリア

・流動性

・売却可能性

・賃貸需要

を重視する銀行も増えています。

つまり、

「築古だからダメ」

という単純な時代ではなくなっています。

---

■ 東京だけの話ではない

もちろん東京は特殊です。

ただ私は、

今後は東京だけではなく、

福岡、大阪、名古屋などの大都市圏でも、

同じ流れが起きる可能性が高い

と考えています。

特に、

・人口集中

・相続マネー流入

・新築価格高騰

が続く限り、

中古マンション価格も影響を受けやすいと思います。

---

■ まとめ

「今じゃないと買えないかもしれない」

これは事実かもしれません。

ただ、

「買えるから買う」

と、

「本当にその生活を望む」

は別です。

住宅は、

趣味でもあり、資産でもあり、人生そのものでもあります。

だからこそ、

価格だけではなく、

・余裕度

・生活

・子供

・老後

・働き方

・人生全体

を含めて考える必要があります。

買うのも正解。

買わないのも正解。

ただし、

「何となく」

で決めるには、

今の住宅価格はかなり大きなお金になってきています。

---

■ 関連記事

37【住宅購入】動画35分「はじめての家の買い方実例 前半」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5153828/](https://mbp-japan.com/hyogo/fp-takeshita/column/5153828/)

38【住宅購入】動画35分「はじめての家の買い方実例 後半」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5153903/](https://mbp-japan.com/hyogo/fp-takeshita/column/5153903/)

66【持ち家か賃貸か】動画15分「インフレ時の賃貸のリスク」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5164285/](https://mbp-japan.com/hyogo/fp-takeshita/column/5164285/)

67【金融知識】動画13分「インフレ時の住宅ローン」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5164652/](https://mbp-japan.com/hyogo/fp-takeshita/column/5164652/)

87【住宅ローン】動画38分「インフレ時の住宅ローン」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/](https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/)

122【不動産投資・住宅】築40年の物件を買う理由 動画19分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5202782/](https://mbp-japan.com/hyogo/fp-takeshita/column/5202782/)

171【主要コラム一覧】トップページ検索とともにご利用ください

[https://mbp-japan.com/hyogo/fp-takeshita/column/5222939/](https://mbp-japan.com/hyogo/fp-takeshita/column/5222939/)