181【相続】農地相続はホントに有利!? “節税”だけで考えると危険です

■ 114【不動産投資】純資産10億円への道 動画15分

「純資産10億円」

数字だけ見ると、

かなり大きく感じます。

ただ、

実際には、

・インフレ

・借入返済

・追加購入

・家賃上昇

などを長期間積み上げた結果として、

到達するケースもあります。

今回は、

「80歳で純資産10億円・年間CF5,000万円」

という、

かなりざっくりした目標をもとに、

現実的な前提で整理してみました。

正直、

「本当にいくの?」

と言われると、

かなりアヤシイです(笑)

ただ、

考え方としては、

そこまでズレていないとも感じています。

---

■ 「ストック」と「フロー」

不動産投資では、

・総資産-負債=純資産(ストック)

・総収入-総支出=CF(フロー)

この2つを分けて考えることが重要です。

年収や家賃収入だけを見ても、

実際の状態はよくわかりません。

逆に、

借入が残っていても、

・返済が進む

・物件価格が上がる

・家賃が上がる

ことで、

純資産は自然に増えていきます。

不動産は、

毎日劇的に変わる世界ではありません。

どちらかというと、

「ゆっくりズレていく」

感じです。

---

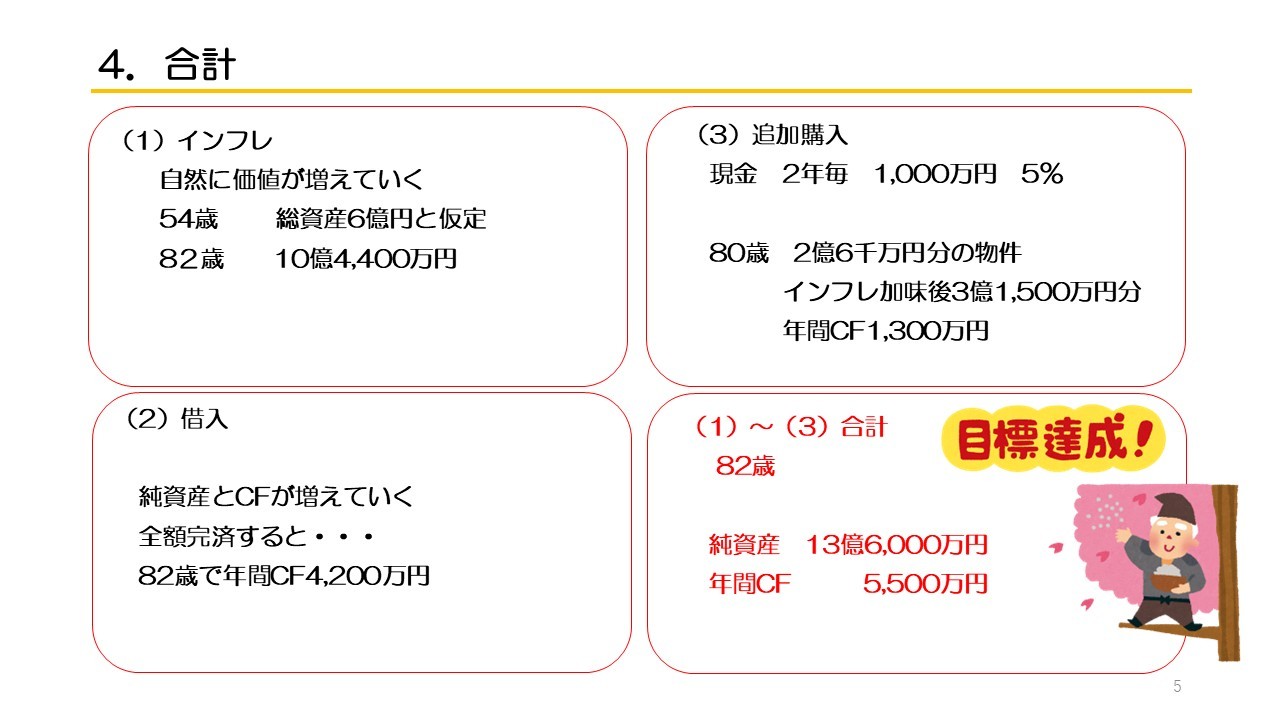

■ ① インフレによる自然増

現在の総資産6億円を前提に、

年2%程度のインフレを仮定すると、

65歳 7億4,600万円

70歳 8億2,300万円

82歳 10億4,400万円

という試算になります。

もちろん、

全部の物件が均等に上がるわけではありません。

重要なのは、

「価値の上がる可能性がある物件を持つこと」

です。

都心部、

再生可能、

供給が限られるエリア。

そういった物件は、

長期インフレの影響を受けやすいと感じています。

ある意味、

かなり他力本願です(笑)

ただ、

インフレそのものは、

個人の努力とは関係なく進みます。

だからこそ、

「何を持つか」

は重要だと思っています。

---

■ ② 借入は「自動積立マシーン」

借入を怖いものとして見る人は多いです。

もちろん、

無理な借入は危険です。

ただ、

有期の借入は、

「返済が進めば純資産になる」

という側面があります。

かなりざっくり言うと、

「現在の借入残高分は、

完済するとそのまま資産になる」

というイメージです。

もちろん、

実際には、

・金利

・空室

・修繕

・税金

・価格変動

などがあります。

それでも、

長期間で見ると、

「借入返済=純資産形成」

になっているケースはかなり多いです。

さらに、

・インフレで実質価値が目減り

・金利は経費

・団信効果

などもあります。

今回の試算では、

65歳 年間CF2,800万円

70歳 年間CF3,000万円

82歳 年間CF4,200万円

まで伸びる前提にしています。

昔は、

借金は悪、

という感覚が強かったと思います。

ただ、

インフレ社会では、

少し見え方が変わってくる気もしています。

実際、

借入残高が減っていくと、

「家賃が残る」

感覚が徐々に強くなってきます。

もちろん、

その途中では、

・空室

・修繕

・家賃下落

・金利上昇

などもあります。

ただ、

長期で見ると、

返済が進むこと自体が、

かなり大きな積立になっていると感じています。

---

■ ③ 小さく追加購入を続ける

今回、

現在の年間CF2,000万円のうち、

500万円を投資に回す前提で試算しています。

2年ごとに、

現金1,000万円分。

これを小さく積み上げる。

すると、

80歳時点で、

追加分だけで

・資産3億1,500万円

・年間CF1,300万円

が追加可能、

という試算になりました。

ここで重要なのは、

「無理な拡大」

ではなく、

「小さく続ける」

ことだと思っています。

若い頃は、

どうしても

「一気に増やしたい」

となりがちです。

ただ、

実際には、

・退場しない

・借りすぎない

・続ける

このほうが、

かなり大事だったりします。

---

■ 合計するとどうなるか

今回の試算では、

①インフレ

②借入返済

③追加購入

を合計すると、

82歳時点で、

・純資産13億6,000万円

・年間CF5,500万円

という数字になります。

もちろん、

これは理論値です。

かなり上振れしています(笑)

実際には、

・税制変更

・金利

・空室

・災害

・売却

・健康

など、

様々な変化があります。

ただ、

重要なのは、

「どう増えていくのか」

の構造理解だと思っています。

---

■ 規模が小さい時期のほうが大変

実際に感じるのは、

「規模が小さい時期のほうが大変」

ということです。

小さい時期は、

・空室

・修繕

・金利

・家賃下落

の影響を強く受けます。

ただ、

一定規模を超えると、

・分散

・返済進行

・家賃上昇

・追加借入

などで、

徐々に安定感が出てきます。

その意味では、

最初の数年が、

一番苦しいのかもしれません。

---

■ まとめ

不動産投資は、

「短期で一発逆転」

というより、

・インフレ

・返済

・家賃

・時間

を味方につけるゲームだと思っています。

かなり他力本願です(笑)

ただ、

個人でコントロールできないものを、

うまく利用する感覚は大事だと思っています。

その意味では、

「65歳以降、

どうなっていたいか?」

を先に考えることも、

かなり重要です。

可能かどうかはわかりません。

ただ、

方向性と構造を持って進むことは、

かなり大切だと感じています。

そして、

仮に将来、

「純資産10億円達成!

おめでとうございます!」

となったとしても、

そこで終わりではありません。

インフレが続けば、

・建築費

・人件費

・生活費

・住宅価格

などは、

さらに上がっている可能性があります。

つまり、

将来の10億円は、

「昔の10億円」

とは違うかも・・・、

ということです。

だからこそ、

単純な数字だけではなく、

・毎月のCF

・生活の自由度

・精神的余裕

なども大切なのだと思っています。

■ 関連コラム

70【不動産投資】動画8分「借入と老後のCF 〜桃栗3年柿8年、不動産30年〜」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5165731/](https://mbp-japan.com/hyogo/fp-takeshita/column/5165731/)

82【不動産投資】動画6分「ストックとフロー」価格と利回り、キャピタルとインカム

[https://mbp-japan.com/hyogo/fp-takeshita/column/5168109/](https://mbp-japan.com/hyogo/fp-takeshita/column/5168109/)

123【ライフプラン】年金定期便 動画15分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5204256/](https://mbp-japan.com/hyogo/fp-takeshita/column/5204256/)

163【不動産投資】20年後に8,000万円つくる② 狙い目のスキマ物件 CFではなく資産で判断する 動画8分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5221885/](https://mbp-japan.com/hyogo/fp-takeshita/column/5221885/)