142【IT】鏡路大審官カガミ 動画17分

永遠に続く錯覚になる「借入」。いつかは終わります。

桃栗3年、柿8年、不動産30年です。

将来のためのタネ撒きについて再確認です。

セミナースライドをAIで本文化しています。

そのため、

細かいニュアンスや空気感については動画本編もご覧ください。

テーマは、

「借入と老後のCF(キャッシュフロー)」

です。

不動産投資では、

「借金は危険」

「老後までローンは不安」

という話をよく聞きます。

しかし実際には、

借入は“有期”です。

つまり、

いつか終わります。

今回の動画では、

・老後の収入基準

・お金持ちの定義

・借入終了効果

・年金とのバランス

・不動産CF

・老後と借入

について、

実際の自分のCF計画も含めて整理しています。

---

■ 借入は「勇気」そして「有期」

動画の中でも話していますが、

借入は勇気です。

しかし同時に、

借入は有期です。

つまり、

返済期間があります。

30年ローンなら、

30年後には終わります。

ここを理解しているかどうかで、

不動産投資の見え方はかなり変わります。

また、

「桃栗3年 柿8年 不動産30年」

という言葉も紹介しています。

不動産は、

短期間で急に楽になるものではありません。

まずはタネを撒く。

そこから長い時間をかけて、

借入が減り、

家賃が残り、

CFが改善していきます。

---

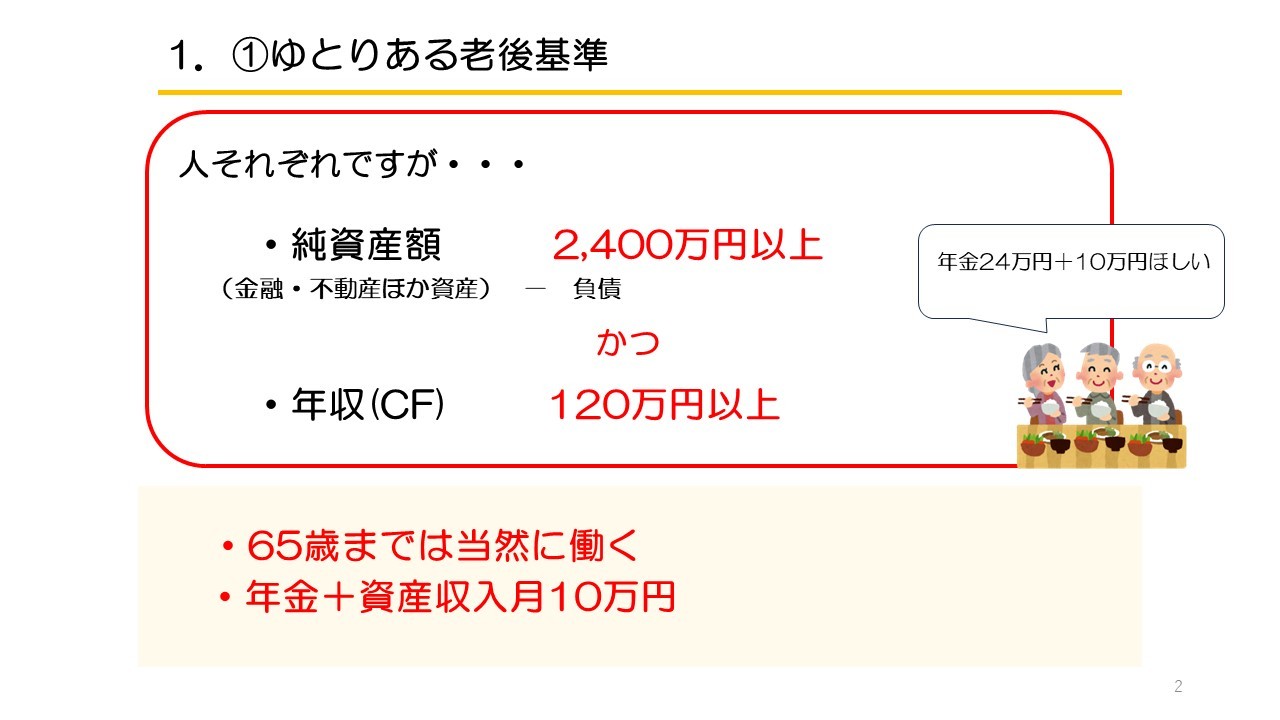

■ 老後の基準① 「ゆとりある老後」

まず、

一般的な「ゆとりある老後」のイメージです。

動画では、

・65歳までは当然に働く

・年金+資産収入 月10万円

・純資産2,400万円以上

・年収(CF)120万円以上

という一つの基準を紹介しています。

もちろん、

人によって違います。

ただ、

老後を考える時に、

「年金だけ」

で考えるのではなく、

・資産

・CF

・借入終了効果

まで含めて考えることが重要です。

---

■ 老後の基準② 「お金持ち」

動画では、

「お金持ちとは何か」

についても整理しています。

私自身は、

・純資産1億円以上

かつ

・年収(CF)1,000万円以上

を一つの目安として考えています。

ポイントは、

単なる資産額だけではなく、

「CF」

つまり、

毎年どれくらいお金が残るか、

です。

不動産投資では、

・家賃収入

・返済

・管理費

・修繕

・税金

など、

実際のお金の流れを見ないと意味がありません。

---

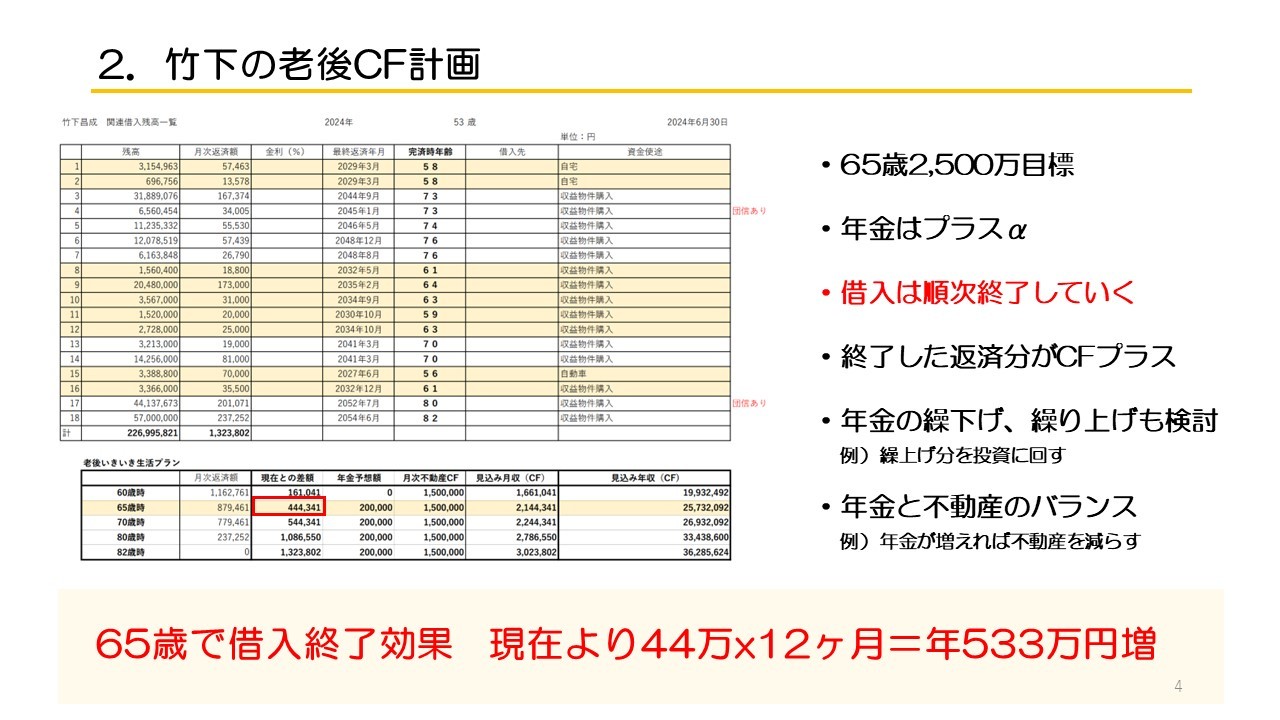

■ 竹下の老後CF計画

動画では、

実際の自分の老後CF計画も公開しています。

現在53歳時点で、

65歳までに借入終了効果だけで、

月44万円

×12ヶ月

=年間533万円

CFが改善する計画です。

つまり、

借入が終わるだけで、

その返済分がCFプラスになります。

ここが、

不動産投資の大きな特徴です。

若い時は、

返済が重い。

しかし、

時間が経つと、

・借入残高が減る

・返済終了物件が増える

・家賃が残る

という形になります。

---

■ 借入は「悪」ではない

最近は、

「借金は危険」

「ローンは悪」

という極端な話も増えました。

しかし実際には、

住宅ローンも、

不動産投資ローンも、

「時間を買う仕組み」

です。

もちろん、

無理な借入は危険です。

ただし、

・長期固定

・都市部

・需要

・返済計画

などを考えれば、

時間を味方につけることもできます。

私は現在も、

「収入の約10倍程度の借入」

を一つの基準に考えています。

借入は、

インフレとも相性があります。

時間が経てば、

貨幣価値は変わります。

その中で、

固定された借入を長期間使えることには意味があります。

---

■ 年金と不動産のバランス

動画では、

年金と不動産のバランスについても説明しています。

例えば、

年金を繰下げして増やす。

逆に、

不動産CFが増えれば、

無理に物件を増やさない。

こういった調整も可能です。

大事なのは、

「年金だけ」

でもなく、

「不動産だけ」

でもなく、

全体で考えることです。

---

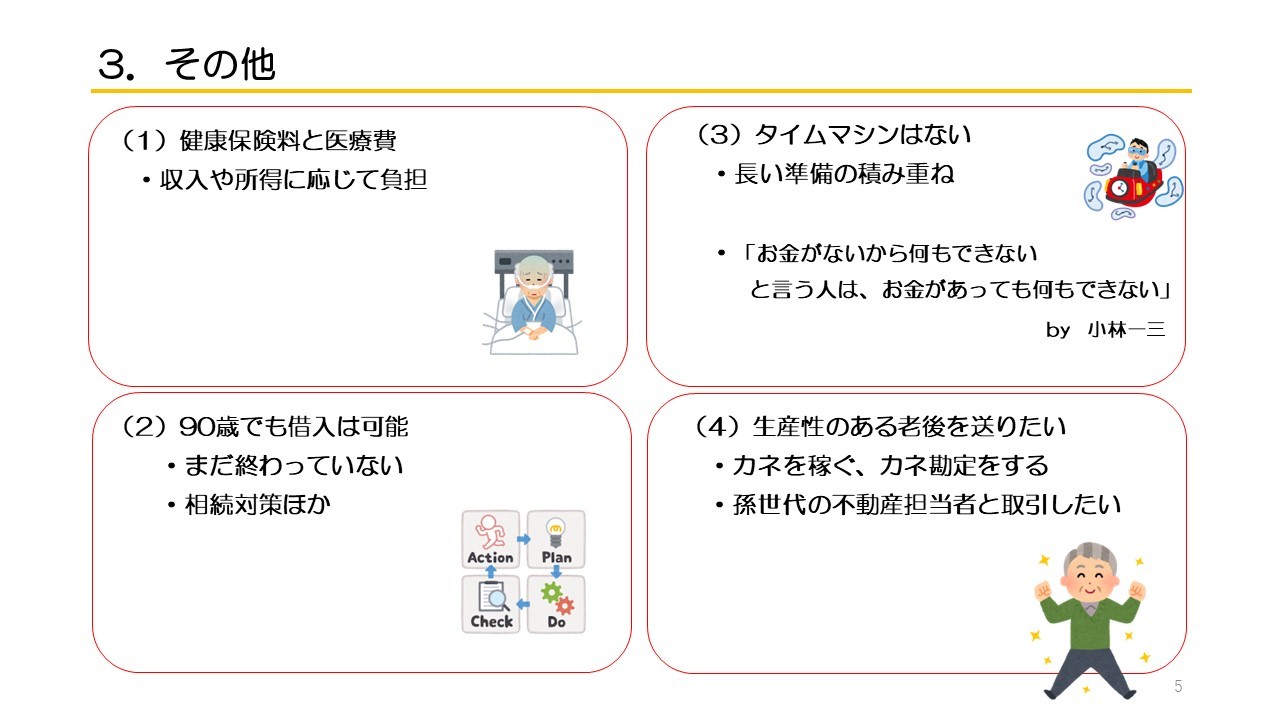

■ 健康・医療費・老後

動画後半では、

・健康保険料

・医療費

・90歳でも借入可能

・相続対策

などにも触れています。

また、

「お金がないから何もできないと言う人は、お金があっても何もできない」

という小林一三さんの言葉も紹介しています。

結局、

老後も、

・健康

・行動

・継続

・考え方

が重要だと思います。

---

■ まとめ

今回の動画では、

・老後CF

・借入終了効果

・不動産投資

・年金

・純資産

・インフレ

・長期視点

について整理しています。

不動産投資は、

短期間で楽になるものではありません。

ただし、

長い時間をかけて、

借入が減り、

資産とCFが積み上がる。

ここに大きな特徴があります。

老後を不安だけで考えるのではなく、

「どんな人生を送りたいのか」

から逆算して考えることが重要だと思います。

---

■ 関連コラム

52【不動産投資】FIRE大家FPの動画5分「お金持ちの定義とFIREの基準」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5155679/](https://mbp-japan.com/hyogo/fp-takeshita/column/5155679/)

66【持ち家か賃貸か】動画15分「インフレ時の賃貸のリスク」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5164285/](https://mbp-japan.com/hyogo/fp-takeshita/column/5164285/)

87【住宅ローン】動画38分「インフレ時の住宅ローン」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/](https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/)

92【金融知識】インフレと金融資産 動画13分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5175674/](https://mbp-japan.com/hyogo/fp-takeshita/column/5175674/)

123【ライフプラン】年金定期便 動画15分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5204256/](https://mbp-japan.com/hyogo/fp-takeshita/column/5204256/)