88【不動産投資】火災保険実例 動画25分

*訂正点 2026年3月4日 借り換え後は共担物件11件が解放されることが判明。 借り換え後の銀行担当者が保証会社Bの条件を誤認していました。 借入期間が短くても、そんなことは些細なこと、に変わります。 そのうち動画再収録、または続きの動画でも訂正したいと思います。

【11物件8,900万円分が共同担保から解放】

119 借り換えの続編です。

思いのほか、銀行の審査が遅くて時間がかかりました。

セミナースライドをAIで本文化しています。

そのため、

細かいニュアンスや空気感については動画本編もご覧ください。

テーマは、

「借り換え2 老後への影響」

です。

前回の「借り換え」コラムの続編になります。

実際に、

・打診

・事前審査

・本承認

・条件交渉

・追加担保

・金利交渉

まで進んだ、

かなりリアルな内容です。

しかも今回は、

「老後のCF」

まで含めて整理しています。

---

■ 借り換えは7ヶ月かかった

今回の借り換えですが、

最初の打診から、

借り換え予定まで約7ヶ月かかっています。

不動産投資では、

「すぐ決まる」

と思われがちですが、

実際はかなり時間がかかります。

特に今回は、

・他行調査

・共同担保整理

・追加担保検討

・債権分割

・期間調整

なども入っています。

つまり、

「相手あってこそ」

です。

---

■ 「毒抜き」と「卒業」

前回の借り換えコラムでも書きましたが、

今回のテーマは、

「毒抜き」

「卒業」

です。

例えば、

・高金利ノンバンク

・共同担保過多

・短期返済

・高い月次返済

など。

最初は、

融資を受けること自体が大変です。

しかし、

・場所

・耐用年数

・年収

・財務状態

・信用力

などが積み上がると、

「銀行融資」

が見えてきます。

ここは、

長く続けた人の強みだと思います。

---

■ 借り換えのメリット

借り換えのメリットは、

①総返済額が減る

②金利が下がる

③一本化で管理が楽

④金融機関が近くなる

⑤共同担保が減る

などです。

特に重要なのは、

「共同担保整理」

です。

不動産投資では、

複数物件を共同担保にしているケースも多い。

すると、

・売却

・追加融資

・相続

・組み換え

などが、

かなりやりにくくなります。

だからこそ、

借り換えには、

金利以上の意味があります。

---

■ デメリットも当然ある

一方で、

当然デメリットもあります。

例えば、

①借入期間短縮

②月次返済額増加

③借り換え費用発生

④今後の事業展開制約

⑤団信減少

などです。

特に問題になりやすいのが、

「期間」

です。

銀行側は、

現在借入の中で、

最も短い借入期間に合わせたがるケースがあります。

つまり、

金利は下がる。

しかし、

月次返済額は増える。

ここが悩ましいところです。

---

■ 1億6,000万円の試算

今回は、

総借入2億6,000万円のうち、

ノンバンク部分、

約1億6,000万円について試算しています。

例えば、

1.475%、

25年なら、

月額約70万円。

20年なら、

月額約83万円。

つまり、

期間が5年違うだけで、

かなり変わります。

ここで重要なのは、

①総返済額

②月次返済額

③借入期間

④金利

どれを重視するか。

全部は取れません。

---

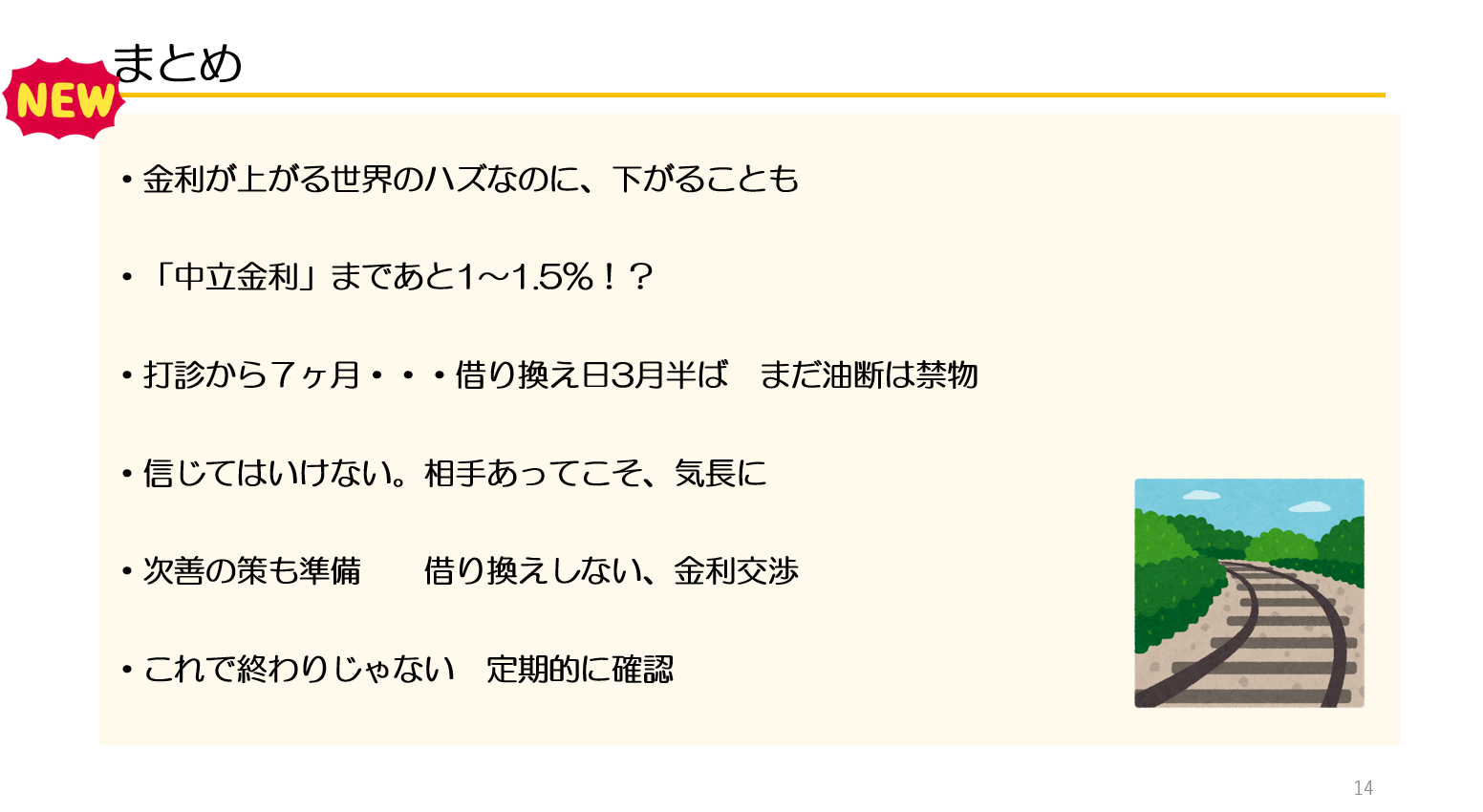

■ 銀行側も変わってきた

最近は、

地銀もかなり変わってきています。

例えば、

・不動産担保ローン強化

・柔軟商品

・大口融資競争

・インフレによる担保価値上昇

などです。

つまり、

「金利がある世界」

になったことで、

逆に銀行競争も強くなっています。

ただし当然、

銀行も営利企業です。

最後まで油断はできません。

---

■ 本承認後も条件変更

今回かなりリアルなのがここです。

2025年12月時点で、

・評価1億4,300万円

・期間20年

・金利2.3%

という本承認条件。

そこから、

追加担保、

債権2本化などで再交渉。

最終的には、

163M

25年

2.3%

まで調整しています。

つまり、

本承認が出ても、

終わりではありません。

---

■ それでも最後は崩れることもある

さらに今回、

2026年2月13日に、

「25年は不可」

という話も発生しています。

つまり、

最後まで、

条件は動きます。

だからこそ、

・次善策

・金利交渉

・借り換えしない選択

も必要です。

実際、

現借入先との金利交渉にもつながっています。

---

■ 老後いきいき生活プラン

今回かなり特徴的なのが、

「老後CF」

まで整理している点です。

例えば、

65歳時

年収CF 約2,700万円

70歳時

約3,000万円

75歳時

約4,000万円

79歳時

約4,300万円

という試算です。

ここで重要なのは、

「借入は勇気と有期」

という考え方です。

つまり、

借入は永遠には続きません。

時間経過とともに、

返済は終わります。

すると、

CFは大きく改善していきます。

---

■ フローだけではなくストック

今回の考え方で重要なのは、

「フローだけではなく、

ストックもある状態」

です。

例えば、

75歳時点で、

年間CF4,000万円。

さらに、

資産も残っている。

しかも、

仮に追加投資を続けると、

80歳で、

さらに1.5〜2億円上積み可能という試算もしています。

つまり、

・CF

・資産

・相続対策

を同時に見ています。

---

■ 「信じてはいけない」

まとめでも書いていますが、

「信じてはいけない」

です。

もちろん、

疑えという意味ではありません。

ただし、

不動産投資では、

・担当者変更

・条件変更

・融資方針変更

・金利変更

などは普通にあります。

だからこそ、

・気長に

・次善策準備

・複数パターン想定

が重要です。

---

■ まとめ

今回は、

・借り換え

・銀行交渉

・共同担保

・老後CF

・相続対策

・長期投資

について整理しました。

不動産投資では、

「買う」

だけではなく、

「整理する」

ことも重要です。

また、

借入は怖いものとして語られがちです。

しかし実際には、

・時間

・インフレ

・家賃

・返済終了

なども同時に進みます。

だからこそ、

短期だけではなく、

「20年後、30年後」

まで含めて考えることが重要だと思います。

---

■ 関連コラム

70【不動産投資】借入と老後のCF ~桃栗3年 柿8年 不動産30年~

[https://mbp-japan.com/hyogo/fp-takeshita/column/5165731/](https://mbp-japan.com/hyogo/fp-takeshita/column/5165731/)

82【不動産投資】動画6分「ストックとフロー」価格と利回り、キャピタルとインカム

[https://mbp-japan.com/hyogo/fp-takeshita/column/5168109/](https://mbp-japan.com/hyogo/fp-takeshita/column/5168109/)

119【不動産投資】借り換え

[https://mbp-japan.com/hyogo/fp-takeshita/column/5202257/](https://mbp-japan.com/hyogo/fp-takeshita/column/5202257/)

145【不動産投資】担保戦略 動画19分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5217600/](https://mbp-japan.com/hyogo/fp-takeshita/column/5217600/)

163【不動産投資】20年後に8,000万円つくる② 狙い目のスキマ物件 CFではなく資産で判断する

[https://mbp-japan.com/hyogo/fp-takeshita/column/5221885/](https://mbp-japan.com/hyogo/fp-takeshita/column/5221885/)