150【不動産投資】20年後に8,000万円つくる!狙い目のスキマ物件 動画12分

時間と仕組みを味方にする

セミナースライドをAIで本文化しています。

そのため、

細かいニュアンスや空気感については動画本編もご覧ください。

テーマは、

「不動産の担保戦略」

です。

不動産投資というと、

・買う

・貸す

・売る

あたりはイメージしやすいと思います。

ただ、

実際には、

「担保にする」

という使い方もかなり重要です。

特に最近は、

・借り換え

・インフレ

・金融機関競争

・物件価格上昇

などもあり、

担保戦略の重要性がかなり上がっています。

---

■ 借り換えで無担保物件が増えた

今回の前提は、

借り換えによって、

無担保物件が増えたことです。

すると次に考えるのが、

「拡大するか」

「待つか」

です。

不動産投資では、

・現金

・CF

・借入

・担保

・評価

などを、

全部まとめて考える必要があります。

---

■ 銀行の評価は意外とテキトー

今回かなり重要なのが、

「担保評価」

です。

ただし、

現実として、

銀行評価はかなりざっくりしています。

もちろん、

否定ではありません。

ただ、

実勢価格と、

金融機関評価は違います。

例えば、

・積算

・担保掛目

・地域

・築年数

・金融機関方針

などで、

かなり変わります。

---

■ 無担保物件が30件

今回の資料では、

全48件中、

・融資対象17件

・共担1件

・無担保30件

という整理になっています。

かなり特徴的なのは、

古くから持っている物件ほど、

・借入が減っている

・担保が外れている

・評価が残っている

ケースが多いことです。

つまり、

時間が味方になっています。

---

■ 「担保余力」の考え方

今回、

重要なのが、

「担保余力」

です。

例えば、

担保に入っていても、

実勢価格が高ければ、

売却して精算可能なケースも多い。

つまり、

「担保に入っている=動かせない」

ではありません。

特に最近は、

中古マンション価格がかなり上がっています。

そのため、

売却によって、

・借入返済

・無担保借入整理

・現金確保

ができるケースもあります。

---

■ 担保に向いている物件

では、

どんな物件が担保向きなのか。

今回整理しているのは、

・長期保有向き

・評価が高い

・実勢価格が安定

・ちょうどいい金額

・登記管轄が整理しやすい

などです。

逆に、

短期売却前提や、

特殊物件は、

やや扱いにくいケースもあります。

---

■ 「先に借入」もある

一般の人は、

「買う物件を決めてから融資」

と思いがちです。

しかし実際には、

不動産担保ローンで、

「先に借入」

できるケースもあります。

すると、

良い物件が出たとき、

即断しやすくなります。

最近は特に、

良い物件ほど、

「スピード勝負」

になりやすいです。

---

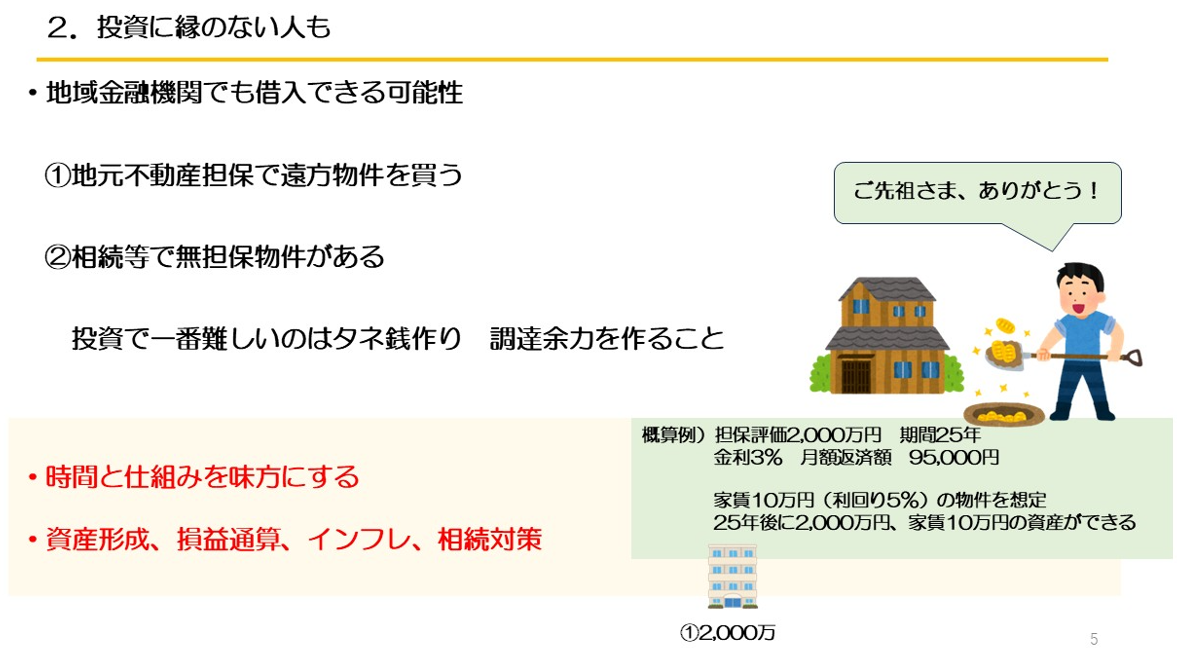

■ 投資に縁のない人も可能性はある

今回かなり重要なのがここです。

実は、

投資経験が少ない人でも、

・地元不動産担保

・相続物件

・無担保不動産

などがあると、

地域金融機関で借入できる可能性があります。

例えば、

地元不動産を担保にして、

遠方物件を買う。

そういうケースもあります。

---

■ 一番難しいのは「タネ銭」

今回かなり本質的なのが、

「投資で一番難しいのはタネ銭作り」

という話です。

つまり、

調達余力。

ここが重要です。

そして不動産投資は、

・時間

・借入

・インフレ

・家賃

・相続

などを組み合わせていきます。

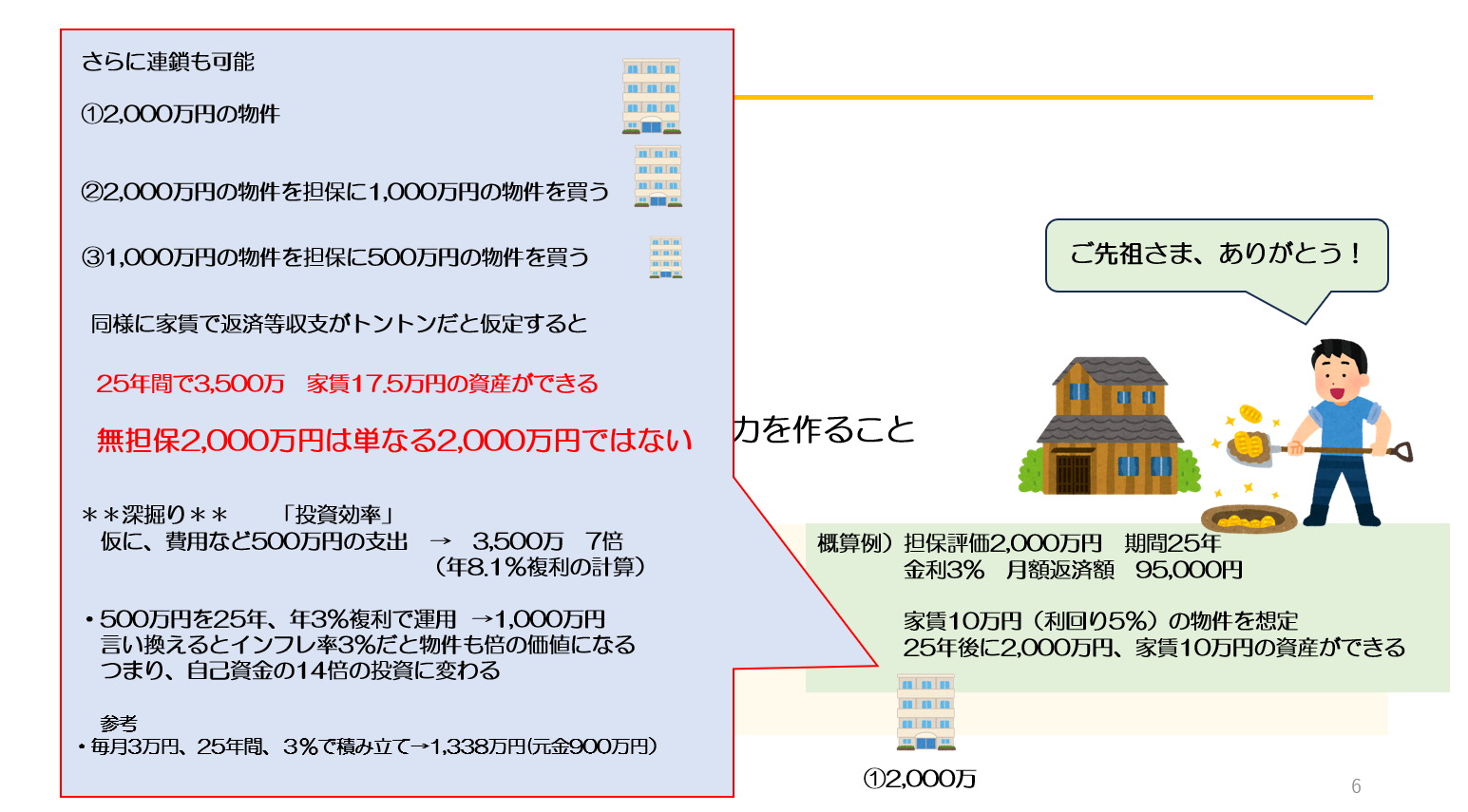

■ 無担保2,000万円は単なる2,000万円ではない

今回かなり面白いのがここです。

例えば、

担保評価2,000万円。

25年、

金利3%。

家賃10万円、

利回り5%の物件を想定。

すると、

25年後、

2,000万円、

家賃10万円の資産が残る。

さらに、

その2,000万円物件を担保に、

1,000万円物件。

さらにその担保で、

500万円物件。

つまり、

25年間で、

3,500万円、

家賃17.5万円の資産形成という考え方です。

ここで重要なのは、

「無担保2,000万円は単なる2,000万円ではない」

ということです。

---

■ 投資効率の考え方

今回、

かなり重要なのが、

「投資効率」

です。

例えば、

諸費用など、

500万円支出。

それが、

25年後に3,500万円。

約7倍です。

もちろん、

単純比較はできません。

ただ、

不動産投資では、

・借入

・時間

・家賃

・インフレ

を使うことで、

投資効率が大きく変わります。

---

■ 「買付順」から「融資可決順」

最近かなり変わったと感じるのがここです。

昔は、

「買付順」

でした。

しかし最近は、

「融資可決順」

になりつつあります。

つまり、

融資が付く人が強い。

特に最近は、

金融機関姿勢もかなり変化しています。

だからこそ、

・担保

・信用

・現金

・金融機関

まで含めて考える必要があります。

---

■ 不動産はフル活用

今回のまとめはかなりシンプルです。

不動産は、

・買う

・貸す

・売る

・担保にする

まで含めて、

「フル活用」

です。

特に最近は、

インフレによって、

不動産の役割自体が大きくなっています。

だからこそ、

単純な利回りだけではなく、

「担保価値」

まで含めて考えることが重要だと思います。

---

■ まとめ

今回は、

・担保戦略

・無担保物件

・借り換え

・調達余力

・投資効率

について整理しました。

不動産投資では、

「物件を見る」

だけでは足りません。

・担保

・借入

・評価

・時間

・金融機関

まで含めて考える必要があります。

また、

無担保物件は、

単なる資産ではありません。

「次の投資余力」

にもなります。

最近は、

金融機関姿勢もかなり変化しています。

だからこそ、

不動産を、

「貸すだけ」

ではなく、

「どう使うか」

まで考えることが重要だと思います。

---

■ 関連コラム

70【不動産投資】借入と老後のCF ~桃栗3年 柿8年 不動産30年~

[https://mbp-japan.com/hyogo/fp-takeshita/column/5165731/](https://mbp-japan.com/hyogo/fp-takeshita/column/5165731/)

82【不動産投資】動画6分「ストックとフロー」価格と利回り、キャピタルとインカム

[https://mbp-japan.com/hyogo/fp-takeshita/column/5168109/](https://mbp-japan.com/hyogo/fp-takeshita/column/5168109/)

119【不動産投資】借り換え

[https://mbp-japan.com/hyogo/fp-takeshita/column/5202257/](https://mbp-japan.com/hyogo/fp-takeshita/column/5202257/)

144【不動産投資】家賃値上げを拒否されたら? 「裁判でお願いします」と言われた実例

[https://mbp-japan.com/hyogo/fp-takeshita/column/5217247/](https://mbp-japan.com/hyogo/fp-takeshita/column/5217247/)

163【不動産投資】20年後に8,000万円つくる② 狙い目のスキマ物件 CFではなく資産で判断する

[https://mbp-japan.com/hyogo/fp-takeshita/column/5221885/](https://mbp-japan.com/hyogo/fp-takeshita/column/5221885/)