81【金融知識】動画13分「司法書士と登記費用」

今回も、

セミナースライドをAIで本文化しています。

そのため、

細かいニュアンスや空気感については動画本編もご覧ください。

テーマは、

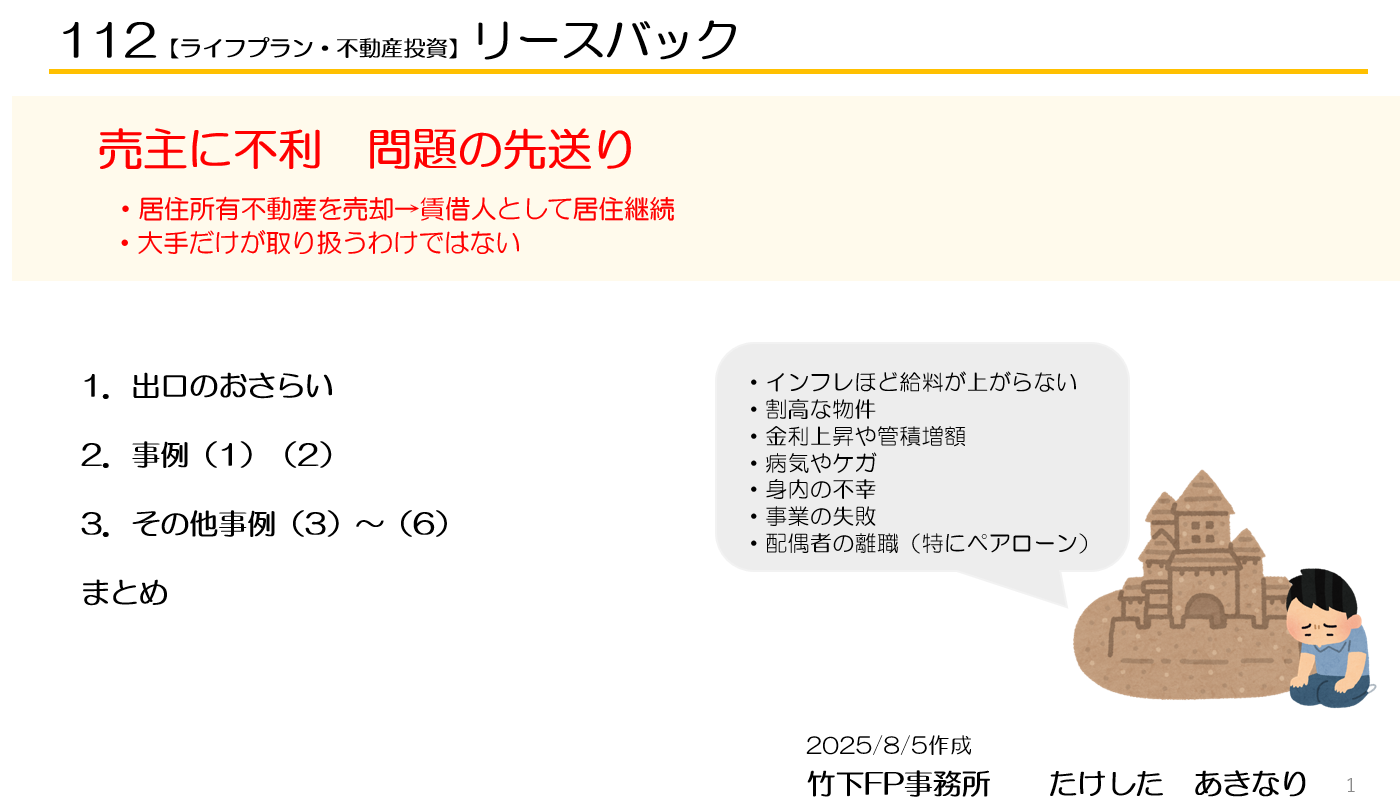

「リースバック」

です。

最近はテレビCMなどでも、

「自宅を売っても住み続けられる」

という形で、

リースバックをよく見かけます。

しかし実際には、

かなり慎重に考えるべき取引です。

今回の動画では、

・リースバックの仕組み

・出口戦略

・実際の購入事例

・売主側の問題

・投資家側の注意点

について、

実例ベースで整理しています。

---

■ リースバックとは?

リースバックとは、

居住用不動産を売却し、

そのまま賃借人として住み続ける仕組みです。

例えば、

・住宅ローン返済が苦しい

・事業資金が必要

・家族に知られたくない

・老後資金不安

などの理由で利用されます。

ただし動画の冒頭でも話していますが、

基本的には、

「売主に不利」

「問題の先送り」

になりやすいと思っています。

---

■ 実需物件にも「出口」がある

動画ではまず、

実需物件の出口について整理しています。

例えば、

(1)譲渡

・通常売却

・リースバック

・贈与

・寄付

(2)保有

・賃貸

・使用貸借

・リバースモーゲージ

・不動産担保融資

・自己使用

・事業化

などです。

つまり、

「住む」

だけではなく、

将来どうするか。

購入時から出口も考える必要があります。

特に都市部物件では、

「住んでいる間はお金を生まなくても、

将来の資産価値」

を期待するケースもあります。

---

■ 事例① 佐賀県戸建て

動画では、

実際のリースバック事例も紹介しています。

まずは、

佐賀県の戸建てです。

2018年購入。

・価格1,600万円

・家賃128,000円

・利回り9.6%

でした。

住宅ローン返済に困り、

リースバック。

しかも残債務のほうが大きかったため、

金融機関が一部債権放棄しています。

当初は、

「子供が買い戻す予定」

でした。

しかし現実は厳しかった。

2024年夏から家賃延滞。

保証会社による裁判。

最終的には強制退去。

さらに、

旧所有者は病気で死亡。

もし住宅ローンを継続できていれば、

団信によって、

住宅ローン債務はゼロになっていた可能性もあります。

ここはかなり重要です。

---

■ 事例② 福岡県ファミリー区分

次は、

福岡県のファミリー区分です。

2017年購入。

・価格900万円

・家賃70,000円

・利回り9.3%

・管理費修繕積立金30,000円

でした。

こちらも住宅ローン返済に困り、

リースバック。

ただし、

2022年に単純転居。

その後、

228万円かけてリフォームし、

現在家賃120,000円、

利回り12.8%で運用しています。

さらに、

売却想定価格は2,200万円。

つまり、

場所が良かったため、

時間経過とともに価値が上昇しています。

---

■ 「退去待ち案件」

動画でも話していますが、

リースバック物件は、

「退去待ち案件」

になるケースも多いです。

つまり、

安く買える代わりに、

・家賃が安い

・いつ退去するか分からない

・長期間そのまま

という問題があります。

そのため、

時間が必要。

しかも、

必ずうまくいくとは限りません。

---

■ 家族に隠したリースバック

動画後半では、

かなりリアルな事例も紹介しています。

例えば、

・家族に知られたくない

・自分だけで解決したい

というケースです。

ただし、

見た目は変わらなくても、

問題自体は消えていません。

結果的に、

家賃、

生活費、

老後資金。

いずれ行き詰まるケースもあります。

---

■ 子供が買い戻したケース

また、

「親が知らない間に売却」

していたケースも紹介しています。

最終的には、

子供が買い戻しました。

・買戻価格1,830万円

・家賃総額504万円

でした。

つまり、

結果的にかなり大きな負担になっています。

---

■ 事業資金目的のリースバック

事業資金目的でのリースバックもあります。

ここで重要なのが、

・普通借家契約か

・定期借家契約か

です。

普通借家なら、

比較的安定。

しかし、

定期借家だと、

再契約時に家賃増額や、

退去リスクもあります。

また、

介在する不動産会社が、

契約内容を理解していないケースもあります。

ここはかなり注意が必要です。

---

■ 老後資金としては不向き

動画のまとめでも話していますが、

リースバックは、

老後資金対策としては、

あまり向いていないと思っています。

理由は、

・売却価格が低い

・家賃負担が続く

・問題先送りになりやすい

・最終的に住めなくなる可能性

があるからです。

もちろん、

やむを得ない事情もあります。

ただし、

・不動産担保融資

・通常売却

・家族相談

・資産整理

など、

他の方法も考えるべきだと思います。

---

■ まとめ

今回の動画では、

・リースバック

・住宅ローン

・出口戦略

・老後資金

・団信

・普通借家

・定期借家

について整理しています。

リースバックは、

「住み続けられる」

という安心感があります。

しかし実際には、

・家賃負担

・契約内容

・将来の出口

まで含めて考えないと、

かなり危険なケースもあります。

特に、

「問題の先送り」

になっていないか。

そこを冷静に考えることが重要だと思います。

---

■ 関連コラム

27【住宅購入】動画15分「ペアローンのリスクと解決方法」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5140155/](https://mbp-japan.com/hyogo/fp-takeshita/column/5140155/)

66【持ち家か賃貸か】動画15分「インフレ時の賃貸のリスク」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5164285/](https://mbp-japan.com/hyogo/fp-takeshita/column/5164285/)

87【住宅ローン】動画38分「インフレ時の住宅ローン」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/](https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/)

123【ライフプラン】年金定期便 動画15分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5204256/](https://mbp-japan.com/hyogo/fp-takeshita/column/5204256/)

145【不動産投資】担保戦略 動画19分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5217600/](https://mbp-japan.com/hyogo/fp-takeshita/column/5217600/)