145【不動産投資】担保戦略 動画19分

収益不動産を現金で買うのかローンで買うのか。ステージや目標によって組み合わせていきましょう。

無担保物件を活用すれば錬金術っぽいイメージかも。

69【不動産投資】現金かローンか ~同水準の自己資金比較~ 自己資金倍率という考え方

不動産投資でよくある質問です。

「現金で買ったほうが安全ですか?」

「ローンは怖くないですか?」

もちろん、

借入にはリスクがあります。

ただし、

現実の不動産投資では、

「現金かローンか」

だけではなく、

「同じ自己資金で、どれだけの資産を持てるか」

という視点も非常に重要です。

今回は、

実際の事例をもとに、

・現金購入

・ローン活用

を比較してみます。

---

■ 現金物件例

まずは現金購入。

取得費用概算は、

・物件価格 780万円

・仲介手数料 32万円

・登記費用 20万円

合計 約832万円です。

家賃は月65,000円。

概算CFは、

・月 約41,000円

・年 約50万円

です。

さらに、

・無担保

・転売しやすい

・空室ならリフォームして高値売却も可能

などのメリットがあります。

小型物件としては、

かなり優秀です。

---

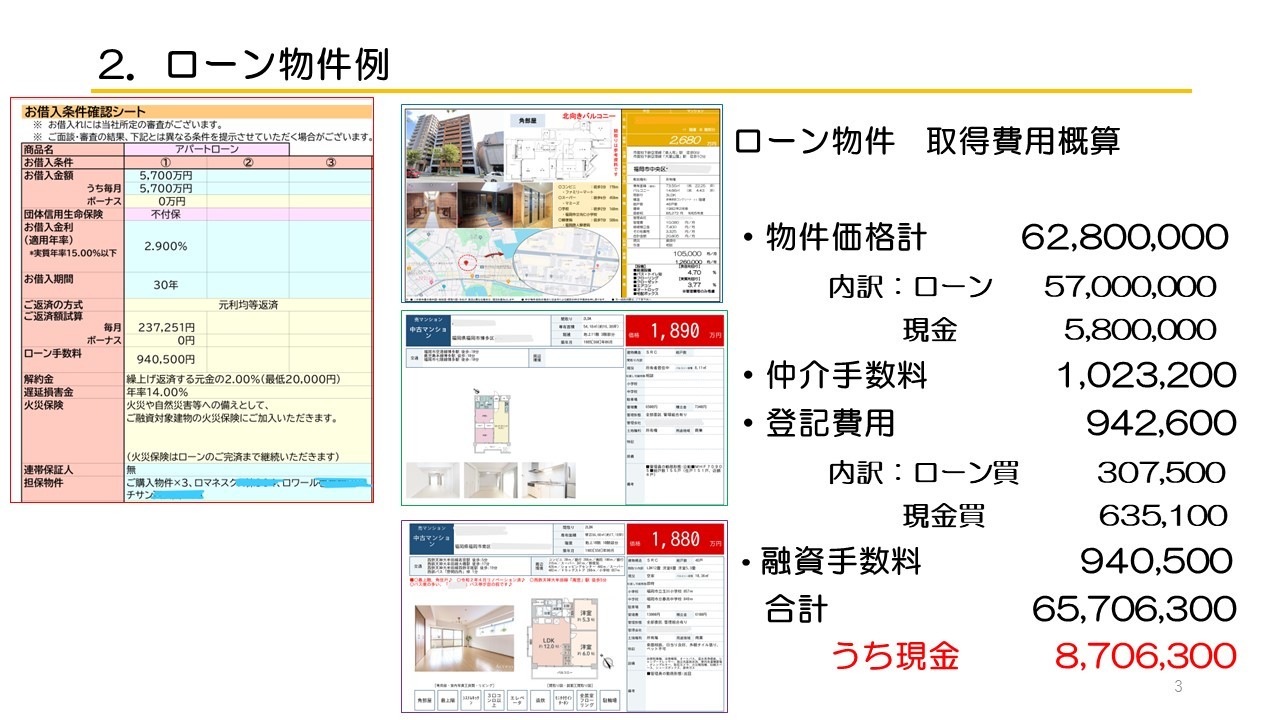

■ ローン物件例

次はローン活用例。

こちらは、

・物件価格合計 6,280万円

・うちローン 5,700万円

・自己資金 約870万円

です。

つまり、

自己資金は現金物件とほぼ同水準です。

家賃は合計376,000円。

概算CFは、

・月 約36,000円

・年 約43万円

です。

数字だけ見ると、

「あれ?現金物件のほうが良くない?」

と思うかもしれません。

しかし、

不動産投資では

「自己資金倍率」

という視点も重要になります。

---

■ 自己資金倍率という考え方

今回の比較では、

約800万円台の自己資金で、

・780万円の物件を持つのか

・6,280万円の資産を持つのか

という違いがあります。

つまり、

「自己資金に対して、どれだけ大きな資産を持てるか」

です。

不動産投資では、

これを意識することが非常に重要です。

---

■ なぜローンを使うのか

もちろん、

借入にはリスクがあります。

空室、

金利上昇、

修繕、

災害など。

ただし現実として、

「自己資金だけ」

で資産形成するには、

かなり長い時間が必要です。

そのため、

・借入

・共同担保

・団信

・長期CF

・インフレ

・返済による元金減少

などを含め、

「長期でどう資産が積み上がるか」

を考える必要があります。

---

■ ローンはガマン

ローン期間中は、

正直ラクではありません。

CFが薄い時期もあります。

ただし、

毎月の元金返済は、

見方を変えると

「強制積立」

でもあります。

そして、

30年後には、

・ローン終了

・家賃収入が残る

・資産が残る

という状態になります。

---

■ インフレ時代との相性

さらに、

今後の日本は、

・建築費上昇

・人件費上昇

・保険料上昇

・固定資産税上昇

など、

インフレの影響を受けやすい時代です。

一方で、

固定金利や長期借入は、

時間とともに実質的に軽くなる側面があります。

つまり、

「インフレ」と「長期借入」

は相性が良いケースもあります。

---

■ 現金かローンかは「戦略」

結論として、

現金かローンかは、

どちらが絶対に正しい、

という話ではありません。

・現金物件

・ローン物件

・共同担保

・借換え

・CF

・資産性

などを含め、

「組み合わせ」

で考えることが重要です。

そして、

不動産投資では、

・利回り

・月CF

だけでなく、

「自己資金倍率」

を意識する。

この視点は、

かなり重要だと思います。

---

■ 関連記事

145【不動産投資】担保戦略 動画19分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5217600/](https://mbp-japan.com/hyogo/fp-takeshita/column/5217600/)

150【不動産投資】20年後に8,000万円つくる!狙い目のスキマ物件 動画12分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5218149/](https://mbp-japan.com/hyogo/fp-takeshita/column/5218149/)

163【不動産投資】20年後に8,000万円つくる② 狙い目のスキマ物件 CFではなく資産で判断する 動画8分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5221885/](https://mbp-japan.com/hyogo/fp-takeshita/column/5221885/)

166【不動産投資】300万→8,200万 自己資金倍率:不動産は27倍 積立は1.8倍!? スキマ物件④

[https://mbp-japan.com/hyogo/fp-takeshita/column/5222886/](https://mbp-japan.com/hyogo/fp-takeshita/column/5222886/)

70【不動産投資】借入と老後のCF 〜桃栗3年柿8年、不動産30年〜

[https://mbp-japan.com/hyogo/fp-takeshita/column/5165731/](https://mbp-japan.com/hyogo/fp-takeshita/column/5165731/)