秀光ビルドの家に調査に入りました

貴方はいつマイホームを手に入れますか?

いつかはマイホームと思っている人は多いと思います。そのタイミングはいつなのでしょうか。多くの方は数年後と考えています。そしてそれは景気の良くなった建築ブームと呼ばれる時期に集中します。果たして建築ブームと同調して家を建てる事が得策なのでしょうか。

●ブームはどの様に来るのか

ブームは自然発生するものではありません。人が人為的に起こすものです。国が主導する場合、優遇税制であったり補助金制度の創設であったりします。民間が主導する場合は大手の新製品の展開と、それに便乗する後続企業の営業展開です。

●そのブームに乗るのが得策なのか

日本人は農耕民族の特徴なのか、常々横並びで行動します。人並みにと云う意識の高い民族です。ブームが発生するとそのブームに乗らなければと云う強迫観念にも似た意識が沸いてきます。日常生活の細かな行動から住宅購入と云った人の一生を左右する様な大きなイベントまで同じ行動を取る傾向にあります。しかし、住宅購入の様な大きなイベントを他人の動きを見ながら行って良いのでしょうか。自分のライフサイクルに合わせた最良の時期があるのではないでしょうか。

●ブームに乗る問題点

ブームに乗って行動するのは、みんながしているからと云う心理的な安心感が伴います。しかし需要と供給のバランスを考えると需要の高まるブーム期よりも、需要が伸びない時期の方が有利なのは明らかです。土地の取得一つ取ってみてもバブル期には一般サラリーマンには手の届かない価格になっていました。

マイホームを取得する目安

ではどの様な時期が購入時期なのでしょうか。購入時期を決定する要因をブーム以外に求めるのであれば、ライフサイクルと云う事になるでしょう。多くの場合子供の成長と住宅取得時期がラップしますので、それに絡めてと云う事になるのでしょうが、住宅ローンの返済期間・返済金額も視野に入れなばなりません。

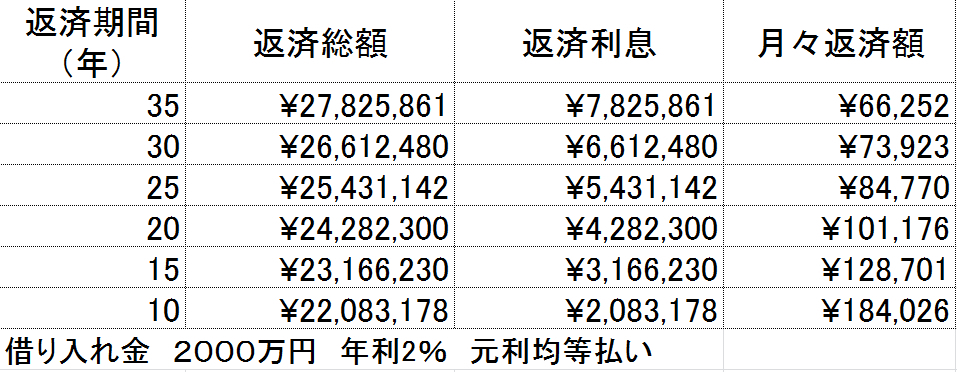

上記表は借り入れ金額2000万円を元利均等・年利2%で借りた場合の、返済期間別の月々返済例です。

当然乍ら、長い期間借り入れを起こすと返済利息は多くなりますが、月々返済金額は下がります。例えば65歳で返済完了を見込み、現在は35歳であれば30年ローンを組むと想定して、月々返済は73923円となります。5年後に購入することを想定すれば25年ローンとなりますから、月々返済は84770円にアップします。五年後には約11000円ほど月々の返済額は増えますが、返済利息は117万円程低く抑えられます。ご自身の年収や予想される家計の出費を考えて無理のないローン設定をすることが肝要です。