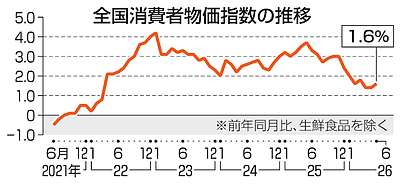

2026年6月消費者物価指数は前年同月比1.6%上昇

<金利上昇に伴う住宅ローン対策として、FPとしての提案>

①「固定費の見直しによる貯蓄確保」

②「金利上昇に強いローンへの借り換え」

③「繰り上げ返済の活用」

の3つのステップで、家計全体のリスク管理を最優先に提案します。

具体的な対策は以下の通りです。

1. 家計の土台作り(固定費の見直しと貯蓄)

金利上昇によって毎月の返済額が増加した場合でも家計が破綻しないよう、まずは「返済余力」を作ることが重要です。

・固定費の削減: 通信費、サブスクリプション、保険料などを見直し、余剰資金を毎月確実に確保する。

・返済用口座の準備: 金利上昇を見越して、増額分を貯蓄としてプールし、いつでも対応できる準備をする。

2. ローン条件の変更・借り換え

現状の借り入れ内容と今後のライフプランを見直し、金利上昇リスクを軽減します。

・「固定金利」への変更 : 今後さらなる金利上昇が予想される場合、変動金利から固定金利へ切り替え、毎月の返済額を固定する。

・他行への借り換え : より金利の低い金融機関への借り換えを検討する。

3. 繰り上げ返済の活用

元本を減らすことで、将来の利息負担と金利上昇時の影響を抑えます。

・期間短縮型の活用 : 繰り上げ返済には「返済額軽減型」と「期間短縮型」がありますが、金利対策には利息軽減効果が高い「期間短縮型」が適しています。 [1]

FPとして、お客さまの具体的な状況(現在の金利タイプ、残高、借入期間、家計収支)に合わせてシミュレーションを行うことが可能です。

より詳しい提案をご希望の場合は、以下をお伺いできますでしょうか。

①現在の住宅ローン金利タイプ(変動、固定期間選択など)と現在の借入金利

②借入残高と残りの返済期間

③月々の返済額とボーナス払いの有無

これらの情報をもとに、最適な対策を一緒に計算・検討いたします。