67【金融知識】動画13分「インフレ時の住宅ローン」

~5年更新時代の現実~

先日、

自宅近隣の投資用戸建ての火災保険更新見積を取りました。

以前、

原状回復や裁判のコラムでも書いた、

いわゆる「クソ坊主物件」です(笑)。

築年数は古めの戸建て。

鉄骨(T構造)です。

---

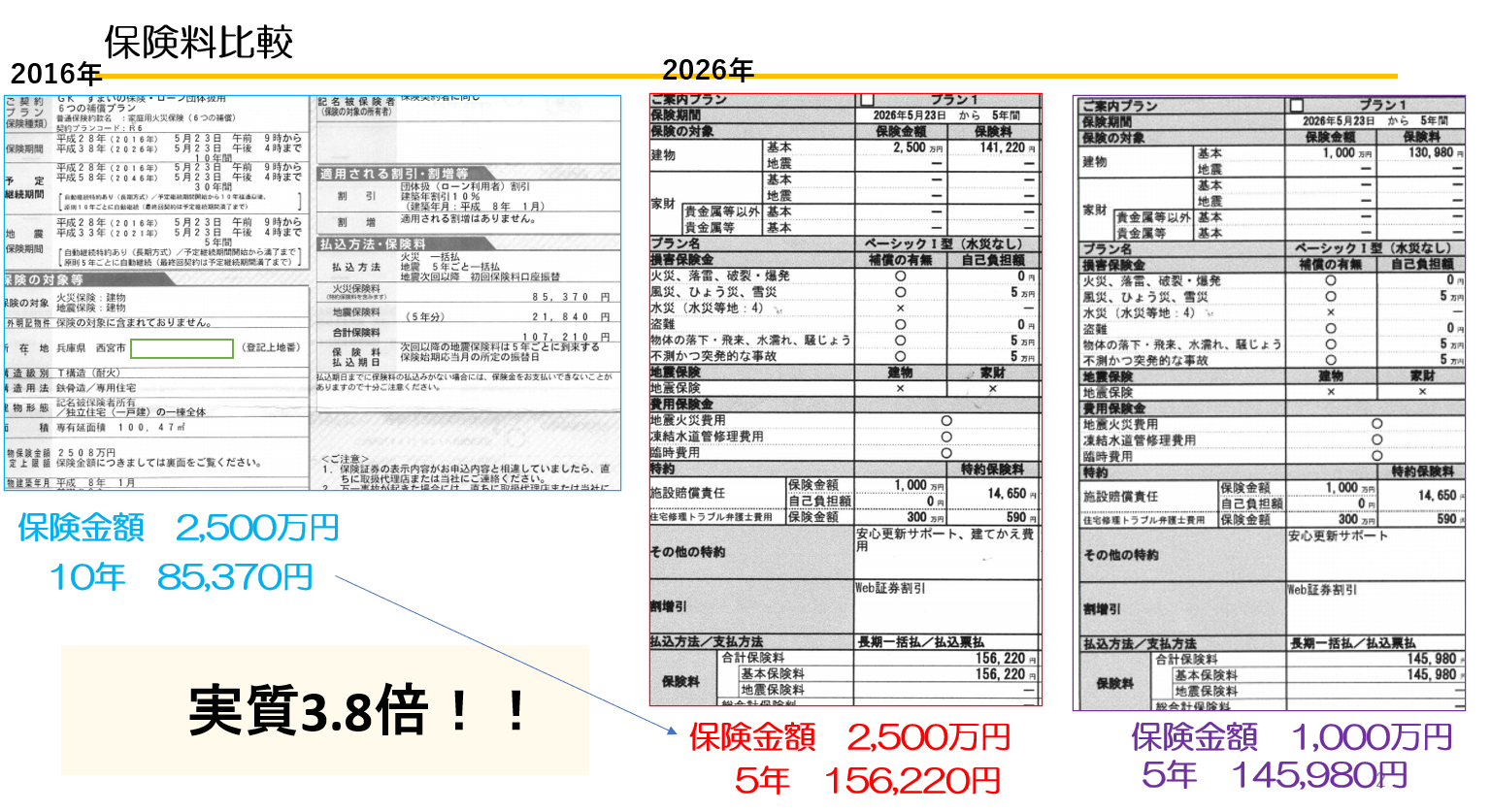

2016年契約時。

・建物保険金額2,500万円

・火災保険10年間 約8.5万円

・地震保険5年間 約2.1万円

でした。

つまり、

火災保険部分だけで見ると、

10年間約8.5万円。

---

今回、

2026年更新見積。

・建物保険金額2,500万円

・地震保険なし

で、

5年間の火災保険料が約16万円超。

つまり、

2016年

10年間 約8.5万円

↓

2026年

5年間 約16万円

---

現在水準を10年換算すると、

約32万円。

つまり、

約3.8倍。

約280%アップです。

---

さらに驚いたのが、

・建物保険金額を1,000万円まで下げ

・地震保険なし

でも、

5年間の火災保険料が約15万円。

建物保険金額を60%下げても、

保険料はほとんど下がらない。

かなり重い固定費になってきています。

---

■ 35年間で考えるとさらに重い

ここで重要なのは、

2016年時点でも、

すでに火災保険は

「10年契約時代」

へ移行していたこと。

つまり、

今回の10年間約8.5万円という保険料自体、

すでに

35年契約終了後の水準です。

---

以前の35年契約時代であれば、

さらに長期割引が大きく、

「将来の値上がり固定」

も可能でした。

つまり、

今回の2016年水準、

10年間約8.5万円ベースなら、

35年間総額 約30万円程度。

かなり有利な制度だったとも言えます。

---

しかし現在は、

最長5年更新。

今回の火災保険料約16万円で単純計算すると、

35年間総額 約112万円。

すでに、

以前の約4倍近い水準です。

しかもこれは、

「今後35年間ずっと保険料据え置き」

という前提。

実際には、

・自然災害増加

・建築費高騰

・料率改定

などで、

さらに上がる可能性も充分あります。

---

ちなみに、

これはまだT構造。

一般木造(H構造)になると、

さらにその約2倍程度になるケースもあります。

つまり、

T構造で約16万円

↓

H構造だと30万円前後

のイメージ。

以前の火災保険コラムでも触れましたが、

「一般木造で5年間30万円程度。RCの約10倍」

というケースもあります。

単純計算すると、

一般木造(H構造)は、

“火災保険だけで月1万円前後”

のイメージです。

しかもこれは、

住宅ローンとは別。

管理費とも別。

修繕費とも別。

---

昔は、

一般木造35年一括で100万円前後、

という感覚もありました。

しかし現在の感覚で、

5年間30万円

↓

35年間換算

すると、

単純計算で約210万円。

しかもこれは、

「今後35年間ずっと保険料据え置き」

前提です。

実際には、

・自然災害増加

・建築費高騰

・料率改定

などを考えると、

将来的には、

“35年間総額300万円超”

のような世界になっても、

そこまで不思議ではないと思います。

つまり、

昔の

「35年100万円で固定」

から、

今は

「終わらない更新型固定費」

へ変わってきています。

---

さらに最近は、

・築古は加入不可

・更新拒否

・水災条件変更

なども増えています。

---

■ 昔は35年契約が普通だった

以前は、

・35年

・36年

の長期契約が一般的でした。

しかも、

住宅ローン時にまとめて支払うケースも多かった。

つまり、

「最初に払って終わり」

に近い感覚。

さらに、

長期割引も大きかった。

---

■ 長期契約は“顧客を守る”制度でもあった

当時は、

・低インフレ

・低金利

時代。

そのため、

「将来の値上がりを固定できる」

かなり有利な制度でもありました。

---

■ 今は5年更新時代

しかし現在は、

35年→10年→5年

へ短縮。

つまり、

5年ごとに、

まとまった更新負担が来ます。

しかも、

・保険料上昇

・条件変更

・補償変更

の可能性もある。

---

■ 今後は毎年更新時代になるかもしれない

最近の流れを見ると、

保険会社側も、

長期間リスクを固定しづらくなっています。

・自然災害増加

・建築費高騰

・修繕費高騰

などが背景。

今後さらに進めば、

・毎年更新

・毎年料率見直し

のような方向へ進む可能性もあると思います。

---

■ 火災保険料は何で決まる?

火災保険料は主に、

・建物構造

・所在地

・保険金額

・補償内容

・築年数

などで決まります。

---

■ RC・T・H構造とは?

### RC・SRC(M構造)

鉄筋コンクリート系。

比較的保険料は安め。

---

### T構造

準耐火系。鉄骨造など

私の今回の戸建てもこれ。

---

### H構造

一般木造。

かなり高い。

特に、

・築古

・地方

・水災エリア

などは重い。

---

■ 建築費が安い木造住宅は注意

最近は、

建築費を抑えた木造住宅も増えています。

もちろん否定する話ではありません。

ただ、

・火災保険

・更新負担

・将来の料率上昇

まで含めると、

「購入時の支払だけ」

では済まない可能性があります。

特に、

ギリギリの住宅ローンや、

カツカツのキャッシュフローで考える場合は注意が必要です。

---

■ ボロ戸建て投資・木造アパート投資も要注意

最近は、

・地方ボロ戸建て投資

・木造アパート投資

なども人気があります。

もちろん、

うまく回している人もいます。

ただ、

・築古

・木造

・地方

は、

火災保険料がかなり重くなるケースもあります。

---

特に最近は、

・更新拒否

・加入制限

・水災条件変更

なども増えている。

つまり、

「安く買えた」

だけでは、

判断しづらい時代になっています。

---

表面利回りだけでなく、

・火災保険

・修繕

・空室

・将来更新費用

まで含めて、

見ておいたほうが良いと思います。

---

■ 火災保険は“自分の家は自分で守る”制度

ここはかなり重要。

日本には、

「失火責任法」

があります。

通常の火事では、

火元に重大な過失が無い限り、

損害賠償責任を負わない。

つまり、

隣家から火が出ても、

「自分の家は自分の火災保険で守る」

が基本です。

---

■ オーナーは“絶対加入”前提だと思う

ここもかなり重要。

賃貸物件の場合、

「入居者が火災保険に入っているから大丈夫」

と思っている人もいます。

しかし実際には、

・未加入

・更新漏れ

・途中解約

なども普通にあります。

つまり、

“本当に継続されているか”

は、

オーナー側から見えづらい。

---

さらに、

入居者の火災保険は、

基本的には

「家財保険」

です。

つまり、

建物そのものを守るのは、

オーナー側の火災保険。

---

特に、

・築古

・木造

・地方物件

などでは、

「保険に入れない」

状態になるリスクもある。

だからこそ、

オーナー側の火災保険は、

“必須固定費”

として考えておいたほうが良いと思います。

---

■ 火災保険は実際かなり使われている

火災保険という名前ですが、

実際には、

保険金支払件数の96%は火災以外

とも言われています。

つまり、

・台風

・水災

・雹

・漏水

・破損汚損

など。

私自身の過去事例でも、

・収納ベッド破損

・カビ

・上階漏水

など、

火事ではない案件ばかりでした。

---

■ “お守り”から“申請するもの”へ

昔は、

火災保険は

「万一の火事のお守り」

のような感覚が強かったと思います。

そのため、

多少の損傷では、

保険申請しない人も多かった。

---

■ 今は“使えるなら申請する”時代

しかし最近は、

・ネット情報

・SNS

・保険申請サポート業者

なども増え、

「使えるなら申請する」

という意識がかなり広がっています。

もちろん、

正当に補償を受けるのは契約者の権利。

実際、

・台風

・漏水

・破損

などで、

助かるケースも多い。

---

■ 一方で、保険会社側の支払いも増える

当然ながら、

申請件数が増えれば、

保険会社側の支払いも増えます。

つまり、

・自然災害増加

・建築費高騰

だけでなく、

“顧客側の権利意識変化”

も、

保険料上昇の背景のひとつだと思います。

---

■ 一方で、内容を理解せず加入している人も多い

調査では、

約85%が

「深く検討せず加入」

とも言われています。

つまり、

・銀行に言われるまま

・不動産会社任せ

・更新だけ継続

もかなり多い。

しかし現在は、

・水災

・地震

・築古制限

など、

かなり内容理解が必要な時代になっています。

---

■ 参考純率も大きく上昇している

火災保険料上昇の背景には、

「参考純率」

の上昇もあります。

参考純率とは、

簡単に言うと、

「保険料の原価目安」

のようなもの。

---

近年では、

・2014年 +3.5%

・2018年 +5.5%

・2019年 +4.9%

・2021年 +10.9%

・2023年 +13.0%

など、

かなり高いペースで改定されています。

累積では、

全国平均で約40%上昇。

---

しかも実際には、

・長期契約消滅

・長期割引縮小

・地域細分化

・水災リスク反映

なども加わる。

そのため、

契約者側の“体感値上がり”は、

さらに大きいと思います。

---

■ 保険会社は“価格転嫁しやすい業界”

通常の企業なら、

・売上悪化

・利益減少

となると、

まず、

・人件費削減

・コスト削減

を考えます。

しかし保険業界は少し構造が違う。

・参考純率改定

・料率変更

・補償見直し

によって、

比較的直接的に、

保険料へ転嫁しやすい業界です。

もちろん、

・台風

・豪雨

・建築費高騰

などで、

保険会社側の負担が増えているのも事実。

ただ、

契約者側からすると、

「また上がるのか…」

という感覚になりやすいと思います。

---

■ みんな少しずつ変わった

この10〜20年で、

火災保険を取り巻く環境は、

かなり変わったと思います。

---

### 加入者

昔:

「お守り」

今:

「使えるなら申請する」

---

### 代理店

昔:

長期契約で安定収益

今:

短期更新・手間増加・収益低下

---

### 保険会社

昔:

長期固定でも回った

今:

短期更新・価格転嫁・細分化

---

### 銀行

昔:

質権設定で管理

今:

自己責任寄り

---

つまり、

・低インフレ

・長期固定

・みんなで安定

の時代から、

・短期更新

・価格変動

・自己責任

の時代へ変わってきています。

---

■ 関連コラム

171【主要コラム一覧】トップページ検索とともにご利用ください

[https://mbp-japan.com/hyogo/fp-takeshita/column/5222939/](https://mbp-japan.com/hyogo/fp-takeshita/column/5222939/)

156【不動産投資】入居者トラブルで裁判した結果 ペットで原状回復84万円 勝訴しても▲44万円!?

[https://mbp-japan.com/hyogo/fp-takeshita/column/5219253/](https://mbp-japan.com/hyogo/fp-takeshita/column/5219253/)

88【不動産投資】火災保険実例 動画25分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5175994/](https://mbp-japan.com/hyogo/fp-takeshita/column/5175994/)

---

■ まとめ

昔は、

「とりあえず加入」

でも何とかなった時代でした。

しかし現在は、

・契約期間短縮

・保険料上昇

・地域差拡大

・築古制限

・自己責任化

など、

かなり環境が変わっています。

火災保険も、

「不動産経営コスト」

として考える時代になっていると感じています。