104【不動産投資】購入検討物件事例2025年6月 動画7分

164の続編です。

せっかくなので積み立てと比較してみました。

■ はじめに

「毎月5万円マイナスなのに、なぜ買うのか?」

この質問はよくいただきます。

結論から言うと

**CF(キャッシュフロー)ではなく“自己資金倍率”で見ているからです。**

---

■ 自己資金倍率という考え方

不動産投資の本質はシンプルです。

**「自分のお金が何倍になるか」**

今回の試算では

・自己資金:約300万円

・35年後:約1億1,000万円

→ **約27倍**

一方で、同じ期間の積立は

→ **約1.8倍**

ここだけを見ると、かなり極端に見えるかもしれません。

---

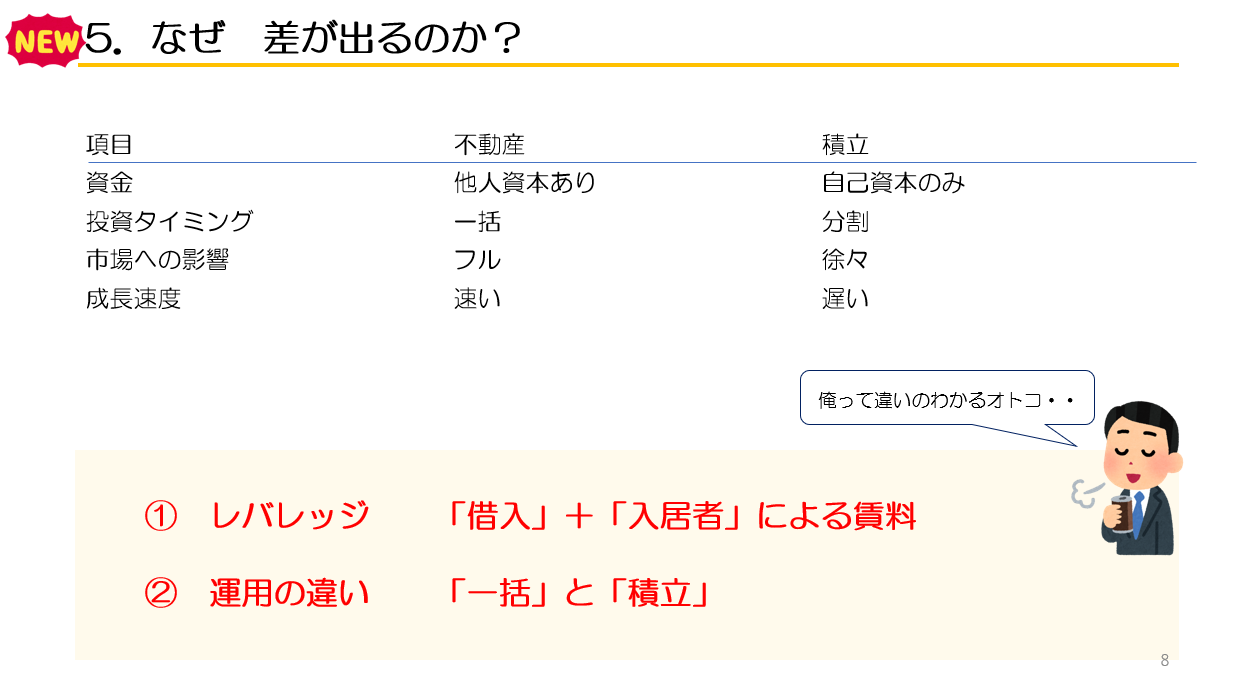

■ なぜこんな差が出るのか?

理由は2つです。

① レバレッジ

② 一括と積立の違い

---

■ ① レバレッジ(借入+入居者)

不動産は

・銀行から借入

・入居者から家賃

この2つを使います。

つまり

**「自分以外のお金で資産を作る構造」**

です。

CFがマイナスでも

・元金は減っている

・資産は積み上がっている

ここがポイントです。

---

■ ② 一括と積立の違い

もう一つは投資タイミングです。

不動産

→ 最初に“フル投資”(一括)

積立

→ 毎月少しずつ(分割)

つまり

・不動産:最初から市場にフルで乗る

・積立:徐々にしか乗れない

この差がそのまま結果になります。

---

■ 実務の感覚

今回の物件は

・月▲5万円程度のCF

・ただし元金の減りは速い

10年後:約500万円

20年後:約1,100万円

この差が出ます。

つまり

**CFはマイナスでも、資産はプラスで進んでいる**

という状態です。

---

■ 金融商品との比較

積立(年利3%想定)では

・35年後:約1.8倍

仮に

・5% → 約2.6倍

・7% → 約4.1倍

・10% → 約9.6倍

ここまで上げても

**不動産の27倍には届きません**

※もちろん前提条件はあります

---

■ まとめ

・CFは「現在の感情」

・資産は「未来の現実」

短期で見るとマイナスに見える投資でも

長期で見ると全く違う景色になります。

・借入は有期

・資産は残る

どうせなら

**「自己資金が何倍になるか」**

で考えてみてください。

---

■ 関連コラム(スキマ物件シリーズ)

150【不動産投資】20年後に8,000万円つくる!狙い目のスキマ物件

https://mbp-japan.com/hyogo/fp-takeshita/column/5218149/

163【不動産投資】20年後に8,000万円つくる② 狙い目のスキマ物件

https://mbp-japan.com/hyogo/fp-takeshita/column/5221885/

164【不動産投資】なぜ毎月52,000円マイナスでも買うの?スキマ物件③

https://mbp-japan.com/hyogo/fp-takeshita/column/5221953/