187【不動産投資】 「今、持ってれば・・・」逃した物件ベスト3 動画6分

■163の続編です

「なぜ毎月5万円以上マイナスでも買うのか?」というご質問がいくつかありました。

今回はその部分を、数字ベースで整理しておきます。

前提として

・妄想半分

・税金などは簡略化

ざっくりイメージとして見てください。

---

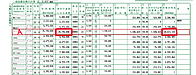

■CF(キャッシュフロー)のおさらい

今回のケースでは

毎月 約▲52,000円

という結果になります。

これだけ見ると

「やめたほうがいい」と感じる人が多いと思います。

ここは自然な感覚です。

---

■ただし、同時に起きていること

毎月マイナスでも

・元金は減っていく

・家賃は上げられる可能性がある

・時間が経てば借入は終わる

という動きが同時に進みます。

実際の試算では

・10年後 → 約500万円

・20年後 → 約1,100万円

元金の減りに差が出ています。

ここは見落とされがちなポイントです。

---

■利益の考え方

不動産の利益は

インカム(家賃)+キャピタル(売却)

で考えます。

今回の前提では

自己資金300万円に対して

・25年後 → 約5,200万円

・35年後 → 約8,100万円

・45年後 → 約1.1億円

というイメージになります。

さらにインフレ2%を前提にすると

35年後には

自己資金300万円 → 約2億円規模

という試算になります。

---

■ここでのポイント

資産形成=自己資金をどれだけ増やせるか

です。

CFがマイナスかどうかではなく

最終的に何が残るかで判断しています。

---

■考え方

CFは“現在の感情”

資産は“未来の現実”

です。

---

■まとめ

・毎月マイナスでも資産は積み上がる

・元金の減少が本体

・インフレも味方になる

・時間をかける前提の投資

最終的には

・賃貸継続

・売却

・自己使用

選択肢を持てる状態になります。

---

■少しだけ現実的な話

毎月マイナスだからダメ、という考え方も当然あります。

一方で

長期の資産で考えると、見え方は変わります。

どちらが正しいというより

どの軸で判断するか、という話です。

---

■関連記事

150

https://mbp-japan.com/hyogo/fp-takeshita/column/5218149/

163

https://mbp-japan.com/hyogo/fp-takeshita/column/5218002/

149(築年数の考え方)

https://mbp-japan.com/hyogo/fp-takeshita/column/5217600/

145(担保戦略)

https://mbp-japan.com/hyogo/fp-takeshita/column/5168313/

---

今回の内容はあくまで一つの考え方です。

参考にしながら、ご自身の判断基準を作っていくのが一番だと思います。