34【金融知識】金融教育研修テキスト(初心者・若手社会人・学生向け)

最近、

「DIE WITH ZERO」

「金は使ったほうがいい」

という話をかなり見かけます。

専門家の研修などでも、

「老後に残し過ぎる必要はない」

「もっと人生を楽しみましょう」

という話は多い印象です。

もちろん、

言いたいことはわかります。

ただ、

最近は少し極端になっている気もします。

今回は、

「DIE WITH ZERO」と、

最近の日本の風潮について、

僕なりに整理してみます。

---

■ 「DIE WITH ZERO」とは

簡単に言うと、

・人生は経験

・幸福最大化

・健康なうちに使う

という考え方です。

実際、

時間や健康には限界があります。

若い時しかできない経験。

元気な時しか楽しめないこと。

それは確かにあります。

この考え方自体は、

僕も理解できます。

---

■ 「ZERO」の意味は人によって違う

ここはかなり大事だと思っています。

「DIE WITH ZERO」の著者、

Bill Perkins氏は成功した投資家・実業家です。

つまり、

前提としてかなり資産があります。

その上で、

「人生は経験」

「幸福最大化」

を語っています。

言い換えると、

“充分に持った人のZERO”

です。

著者は、

実際にウォール街で成功し、

ヘッジファンド運営などもしてきた人物。

いわゆる、

「まず稼げ」

をクリアした側の人です。

一方、

日本では、

・老後不安

・低賃金

・年金不安

・インフレ

などが強い。

その状態で、

「金は使い切れ」

「貯金は意味がない」

だけを受け取ると、

かなり危険です。

著者のZEROは、

「余剰資産を抱え込み過ぎるな」

に近い。

でも、

一般日本人のZEROは、

「老後資金が足りない」

になる可能性もあります。

同じZEROでも、

意味が全く違う。

ここは少し注意して考えたいところです。

---

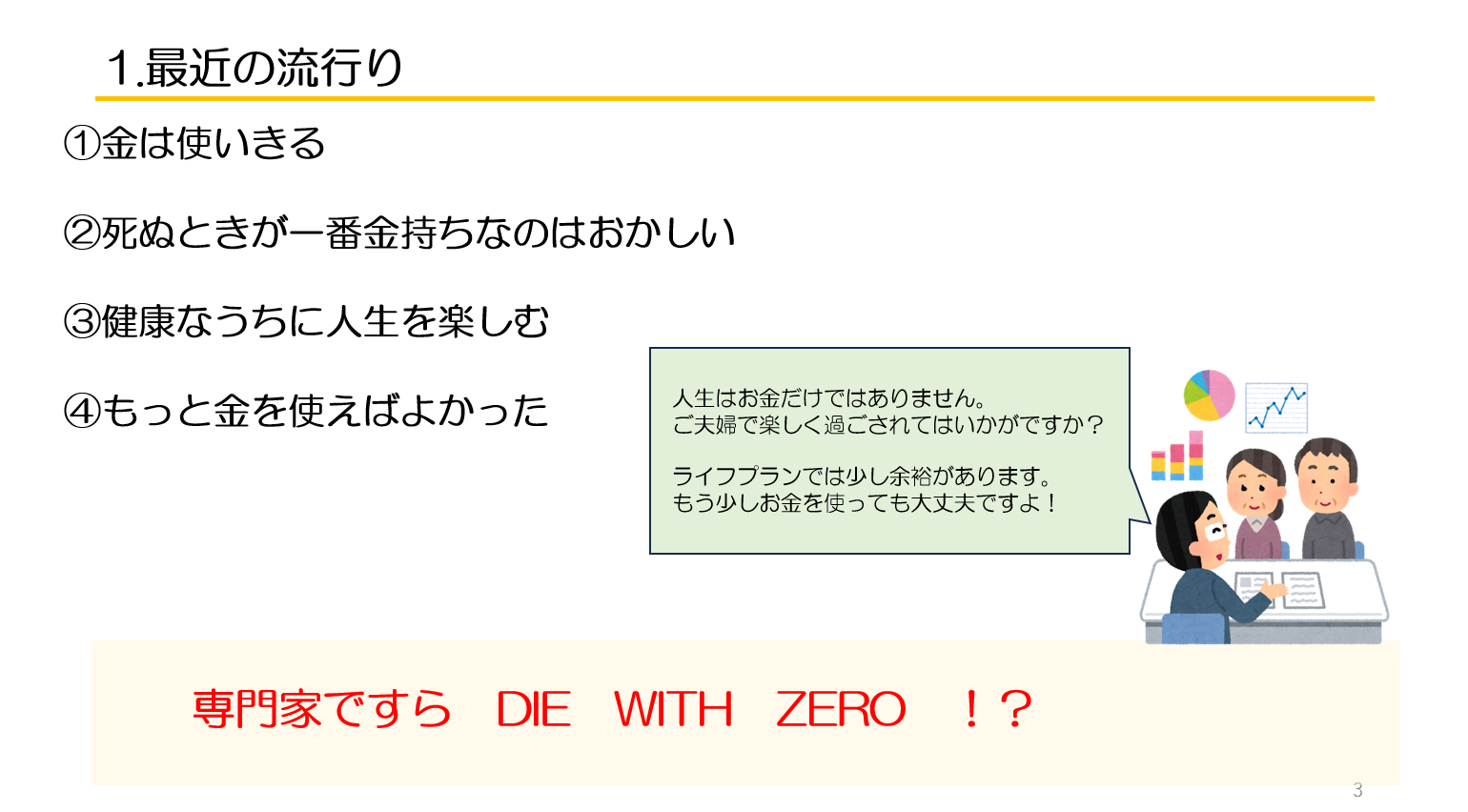

■ 最近の日本の風潮

最近の日本では、

・死ぬときに一番金持ちはおかしい

・老後資金を残し過ぎるな

・金は使ってこそ意味がある

・貯め込み過ぎるな

という論調がかなり増えました。

SNS。

YouTube。

FP。

専門家。

かなり強めに発信しています。

でも、

少し気になる部分もあります。

---

■ 日本版「DIE WITH ZERO」

実は、

日本には昔から似た考え方があります。

・あの世に金は持っていけない

・宵越しの銭は持たぬ

・花は桜木、人は武士

・足るを知る

などです。

特に、

「足るを知る」

は重要だと思っています。

これは、

「全部使い切れ」

ではありません。

状況によらず、

満足できる心持ち。

僕はむしろ、

こちらに近い感覚です。

---

■ 竹下の意見

僕は、

「健康なうちに使う」

こと自体は賛成です。

実際、

50代になると、

・時間

・体力

・人との時間

の価値を強く感じます。

ただ、

だからと言って、

「全部使い切る」

とはならない。

そこはかなり違います。

---

■ 資産形成は「元手」でかなり変わる

ここは、

かなり重要です。

例えば、

毎月3万円を30年、

年3%で積み立てると、

約1,736万円。

立派です。

でも、

30年かかります。

一方で、

相続などで最初から1,736万円を持っていた場合。

同じ3%で30年運用すると、

約4,200万円。

かなり差が出ます。

さらに言うと、

715万円を遺す。

これは、

毎月3万円を30年積み立てることに近い効果があります。

つまり、

資産形成で難しいのは、

「運用」

より、

「最初の元手」

と言えます。

だから僕は、

「多少は次世代に残す」

という考え方も大事だと思っています。

---

■ 外部環境はむしろ厳しくなる

今後、

・少子高齢化

・社会保障負担

・インフレ

・増税

など、

外部環境はかなり厳しくなると思います。

そうなると、

「自分の代で使い切る」

よりも、

「次世代に多少残す」

という考え方も大事です。

資産は、

世代を超えて積み上がるものだからです。

僕の思考は200年単位。

ロマンがあって、

ステキだと思っています。

---

■ 「使う」と「崩す」は違う

ここを混同すると危険です。

例えば、

・旅行

・食事

・趣味

・人付き合い

など、

人生を豊かにする支出は大事です。

でも、

・収入は弱い

・資産も少ない

・老後不安も大きい

状態で、

「今を楽しもう」

だけになると、

後でかなり苦しくなる可能性もあります。

---

■ 本当に大事なのはバランス

僕は、

・今を楽しむ

・将来にも備える

・家族も守る

・選択肢を残す

このバランスが大事だと思っています。

人生は、

ゼロか百かではありません。

だから、

僕は

「コップからあふれた水をすする」

くらいがちょうどいいと思っています(笑)

---

■ まとめ

「DIE WITH ZERO」の

・人生は経験

・幸福最大化

という考え方自体は、

理解できます。

ただ、

最近の日本は少し

「金を使え」

に寄り過ぎている気もします。

人生はお金だけではありません。

でも、

お金で守れるものもかなり多い。

そして、

資産形成は、

自分一代だけの話でもありません。

少し元手を遺すだけでも、

次世代にはかなり大きな差になります。

自分は、

・何のために使うのか

・何を守りたいのか

・何を残したいのか

そこを考えることのほうが、

大事なのかもしれません。

少し資産を遺せたら、

それはそれでカッコいいと思います。

---

■ 関連コラム

123【ライフプラン】年金定期便 動画15分

https://mbp-japan.com/hyogo/fp-takeshita/column/5204256/

85【相続】「一言で終わる相続対策」相続税は親がサボった過怠税 動画6分

https://mbp-japan.com/hyogo/fp-takeshita/column/5168313/

84【ライフプラン】動画17分「ステキなクソジジィ目指して」

https://mbp-japan.com/hyogo/fp-takeshita/column/5168227/

70【不動産投資】動画8分「借入と老後のCF ~桃栗3年柿8年、不動産30年~」

https://mbp-japan.com/hyogo/fp-takeshita/column/5165731/

40【金融知識】FPの動画16分「家計の見直し改訂版」人生3大資金の回答例

https://mbp-japan.com/hyogo/fp-takeshita/column/5154681/