189【ライフプラン】 騒音問題で考えたこと ~対策費用45万円~ 188続編

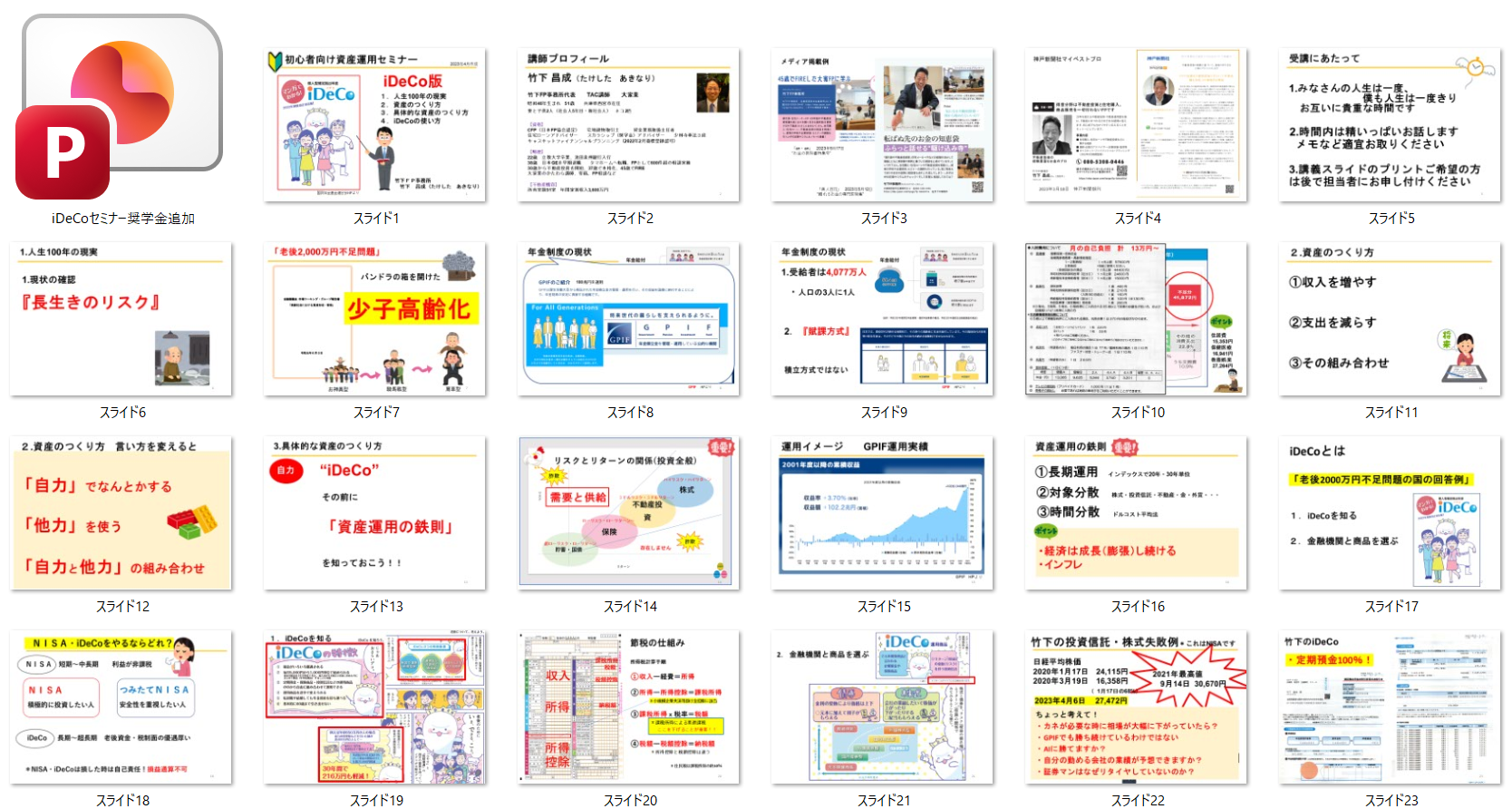

iDeCoの仕組みと使い方をFPが解説

2023年4月28日に動画公開。2023年4月20日収録。改めて注目されている「iDeCo」。必要な背景と使い方について紹介しています。35分ノーカットです。

■2026年5月14日 本文追記

2023年4月に作成したiDeCoセミナーです。

今回は、セミナースライドをAIで整理・再構成しながら本文化しています。

そのため、細かいニュアンスや空気感はぜひ動画もご覧ください。

テーマはiDeCoですが、実際には、

・老後2,000万円問題

・年金制度

・資産形成

・インフレ

・税金

・教育資金

・年金繰下げ

まで含めた「人生後半のお金の考え方」を整理した内容になっています。

■ 「老後2,000万円問題」の本質

一時期かなり話題になった、

「老後2,000万円不足問題」

ですが、私は問題提起自体は間違っていないと思っています。

少子高齢化が進み、

・現役世代が減る

・高齢者が増える

という流れは現実だからです。

日本の年金制度は「賦課方式」です。

つまり、

「現役世代が高齢者を支える仕組み」

です。

積立方式ではありません。

もちろんGPIFなどの運用もありますが、基本構造としては、

「みんなで支える制度」

です。

だからこそ、

・長生き

・インフレ

・医療費

・住居費

などを踏まえて、自分でも準備していく必要があります。

■ 老後は何にお金がかかるのか

老後のお金というと、

「漠然と不安」

という人が多いです。

ただ、実際には、

・住居費

・保険医療

・食費

・趣味娯楽

など、普通の生活費です。

特別な話ではありません。

だからこそ重要なのは、

「現実的に準備する」

ことです。

■ 資産形成の基本は3つ

資産形成の方法はシンプルです。

①収入を増やす

②支出を減らす

③その組み合わせ

これだけです。

さらに言えば、

①お金を貯めて運用する

②お金を借りて運用する

③お金をもらう

という考え方もあります。

私はこれを、

「自力」と「他力」

の組み合わせだと考えています。

■ 資産運用で大事なこと

資産運用でまず理解してほしいのは、

「ローリスク・ハイリターンは存在しない」

ということです。

世の中には、

・リスクが低いもの

・リターンが高いもの

はあります。

ただ、

「安全なのにめちゃくちゃ儲かる」

は基本的にありません。

だから私は、

・長期運用

・分散

・時間分散

を重視しています。

■ iDeCoとは何か

iDeCoは、

「老後2,000万円不足問題に対する国の回答例」

だと思っています。

簡単に言うと、

「自分でも老後資金を準備してください。その代わり税制優遇します」

という制度です。

特徴としては、

・掛金が所得控除

・運用益非課税

・受取時も優遇あり

というかなり強い制度です。

■ iDeCoとNISAの違い

よく、

「NISAとiDeCoどっちがいいですか?」

と聞かれます。

私は、

・NISAは自由度重視

・iDeCoは老後資金+税制重視

というイメージで考えています。

iDeCoは原則60歳まで引き出せません。

逆に言えば、

「老後資金として強制的に残しやすい」

制度です。

■ iDeCoは節税効果が大きい

iDeCoの大きな特徴は、

掛金が所得控除になることです。

例えば、

課税所得が下がれば、

・所得税

・住民税

が軽減されます。

特に、

・年収が高め

・税率が高い

人ほど効果は大きくなります。

■ 竹下のiDeCo

ちなみに、私自身のiDeCoは、

「定期預金100%」

です。

ここは意外と言われます。

ただ、私は、

「iDeCoは税制メリットを重視」

しています。

つまり、

・節税

・年金繰下げとの組み合わせ

を重視しているためです。

■ 一番重要なのは「使い方」

iDeCoは、

「積み立てること」

だけではありません。

重要なのは、

「どう使うか」

です。

私は特に、

「65歳からの年金を3年間繰下げする」

という考え方を重視しています。

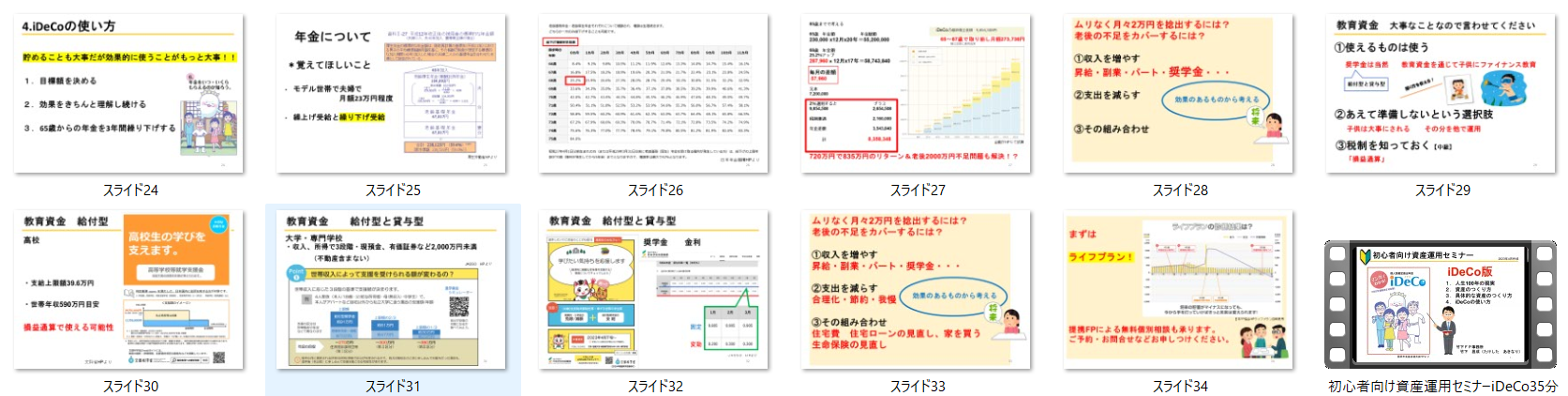

■ iDeCoで1,000万円近く作る

例えば、

毎月2万円を長期積立すると、

・元本約720万円

・2%運用で約985万円

くらいのイメージになります。

さらに、

税制優遇が約216万円。

つまり、

「単純に積み立てる」

だけではなく、

・運用

・税制

・年金戦略

を組み合わせることが重要です。

■ 年金を3年繰下げするとどうなる?

ここがかなり重要です。

年金は、

65歳ですぐ受け取ることもできます。

ただし、

受給開始を遅らせると、

年金額が増えます。

3年間繰下げすると、

年金額は25.2%増加します。

例えば、

夫婦で月23万円程度の年金が、

約28.8万円近くまで増えるイメージです。

毎月で見ると、

約5.8万円増えます。

■ 65歳〜67歳をiDeCoでつなぐ

では、

65歳から68歳までの生活費はどうするのか。

ここでiDeCoを使います。

つまり、

65〜67歳はiDeCoを取り崩して生活費に使い、

68歳から増額された年金を受け取る。

この組み合わせです。

これにより、

・iDeCoの税制優遇

・運用効果

・年金増額

をまとめて使えます。

スライドでは、

元本720万円に対して、

最終的な効果は約1,800万円相当という試算もしています。

もちろん前提条件はあります。

ただ、

「単に積み立てる」

ではなく、

「どう受け取るか」

まで考えることが重要です。

■ 老後資金だけで考えない

私は、

老後資金だけを切り離して考えるべきではないと思っています。

例えば、

・住宅費

・生命保険

・教育費

・奨学金

・働き方

全部つながっています。

だからこそ、

・家を買う

・住宅ローンを見直す

・保険を整理する

・支出を合理化する

ことも大切です。

■ 最後に

iDeCoは、

「魔法の商品」

ではありません。

ただ、

・長期

・積立

・税制優遇

・年金戦略

を組み合わせることで、かなり強力な制度になります。

そして一番大事なのは、

「何のためにお金を作るのか」

です。

老後を不安だけで考えるのではなく、

・どう生きたいか

・何を大事にしたいか

を考えたうえで、

ライフプラン全体の中でiDeCoを使っていくことが重要だと思っています。

■ 関連記事

25【金融知識】FPのセミナー動画40分「おかねもちになるほうほう」初心者向け資産運用セミナー

[https://mbp-japan.com/hyogo/fp-takeshita/column/5135160/](https://mbp-japan.com/hyogo/fp-takeshita/column/5135160/)

82【不動産投資】ストックとフロー 価格と利回り、キャピタルとインカム 動画6分

[https://mbp-japan.com/hyogo/fp-takeshita/column/5168109/](https://mbp-japan.com/hyogo/fp-takeshita/column/5168109/)

90【ライフプラン】あらためて新NISAについて

[https://mbp-japan.com/hyogo/fp-takeshita/column/5170194/](https://mbp-japan.com/hyogo/fp-takeshita/column/5170194/)

169【ライフプラン】「DIE WITH ZERO」勘違いしてない?

[https://mbp-japan.com/hyogo/fp-takeshita/column/5220230/](https://mbp-japan.com/hyogo/fp-takeshita/column/5220230/)