49【不動産投資】FIRE大家FPの動画6分「リスクと性格と対応」

2022年6月13日収録。65分と言いつつ75分しゃべってます。テクや機材もないためノーカットです。日本経済の展望、金融商品、不動産投資についてお話しています。

■2026年5月14日 本文追記

2022年に作成した「インフレ時代の備え」セミナー資料をもとに、AIで本文を再構成しています。

そのため、細かいニュアンスや温度感はぜひ動画本編もご覧ください。

テーマは、

・インフレ

・円安

・資産運用

・不動産投資

・老後2,000万円問題

・年金

・住宅ローン

・資産形成

・FIRE

・ライフプラン

などです。

「これからの日本で、個人はどう備えるべきか」

をかなり現実的に整理した内容になっています。

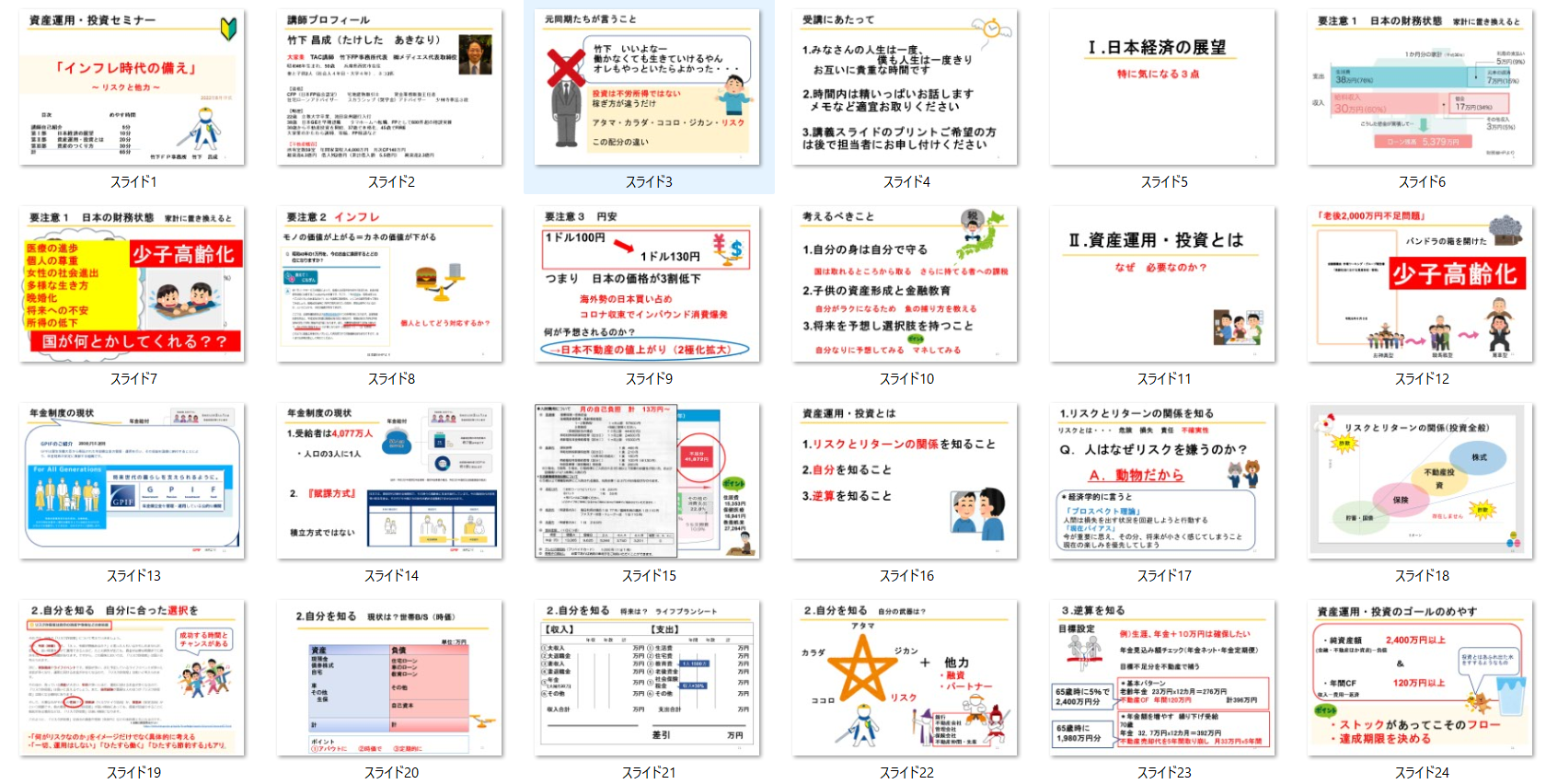

■ なぜ今「インフレ」を考える必要があるのか

今回のセミナーのテーマは、

「インフレ時代の備え」

です。

インフレとは、

「モノの価値が上がる」

こと。

逆に言うと、

「お金の価値が下がる」

ことです。

例えば、

昔は100円で買えたものが、

今は150円、200円する。

これは、

現金の価値が下がっているとも言えます。

つまり、

「現金だけ持っている」

こと自体がリスクになり始めています。

■ 日本の財務状態をどう見るか

セミナーでは、

日本の財務状態を「家計」に置き換えて説明しています。

例えば、

毎月30万円しか収入がないのに、

借金を増やし続けている状態です。

さらに、

少子高齢化も進んでいます。

つまり、

・働く人が減る

・社会保障負担は増える

・税負担も増える可能性が高い

ということです。

だから私は、

「国が何とかしてくれる」

前提ではなく、

「自分の身は自分で守る」

発想が重要だと思っています。

■ 円安で何が起きるのか

円安も重要です。

例えば、

1ドル100円から130円になる。

これは、

海外から見ると、

日本が約3割安くなった

とも言えます。

すると、

海外マネーが日本に流入しやすくなります。

特に、

・都心不動産

・観光地

・ホテル

・優良立地

には影響が出やすい。

実際、

不動産価格はかなり上昇しています。

■ 老後2,000万円問題の本質

金融庁の

「老後2,000万円不足問題」

も話題になりました。

ただ、

本質はそこではありません。

問題は、

「老後のお金を自分でも準備してください」

というメッセージです。

現在の年金制度は、

「賦課方式」

です。

つまり、

今の現役世代が、

今の高齢者を支える仕組み。

積立方式ではありません。

少子高齢化が進めば、

当然バランスは苦しくなります。

だからこそ、

・年金だけに依存しない

・自分でも資産形成する

必要があります。

■ 投資とは何か

私は、

投資とは

「ラクして儲けること」

ではないと思っています。

投資は、

「稼ぎ方が違うだけ」

です。

セミナーでは、

・アタマ

・カラダ

・ココロ

・ジカン

・リスク

の配分の違いだと説明しています。

つまり、

サラリーマンにもリスクはある。

投資にもリスクはある。

ただ、

リスクの種類が違うだけです。

■ リスクとリターン

投資で大切なのは、

「リスクとリターンの関係」

を理解することです。

ノーリスクで高リターン。

そんなものは基本的にありません。

だから、

・理解できないものに手を出さない

・無理をしない

・長く続ける

ことが重要です。

■ 自分を知る

私はFP相談でも、

まず

「自分を知る」

ことを重視しています。

例えば、

・自分はどのくらいリスクを取れるか

・本当に必要なお金はいくらか

・どんな人生を送りたいのか

です。

そのため、

世帯バランスシートやライフプラン表も使います。

特に重要なのは、

「アバウトでもいいから定期的に確認する」

ことです。

■ 年金+不動産CFという考え方

私は、

老後は

「年金+追加CF」

で考えることが多いです。

例えば、

年金23万円。

そこに、

不動産CF10万円を加える。

すると、

かなり生活は安定します。

さらに、

年金繰下げも有効です。

70歳まで繰下げると、

年金額は大きく増えます。

■ 資産形成は「逆算」

私は、

資産形成は

「逆算」

が大事だと思っています。

例えば、

老後に毎月10万円欲しい。

なら、

年間120万円必要。

5%運用前提なら、

約2,400万円必要。

このように、

ゴールから逆算する。

これが重要です。

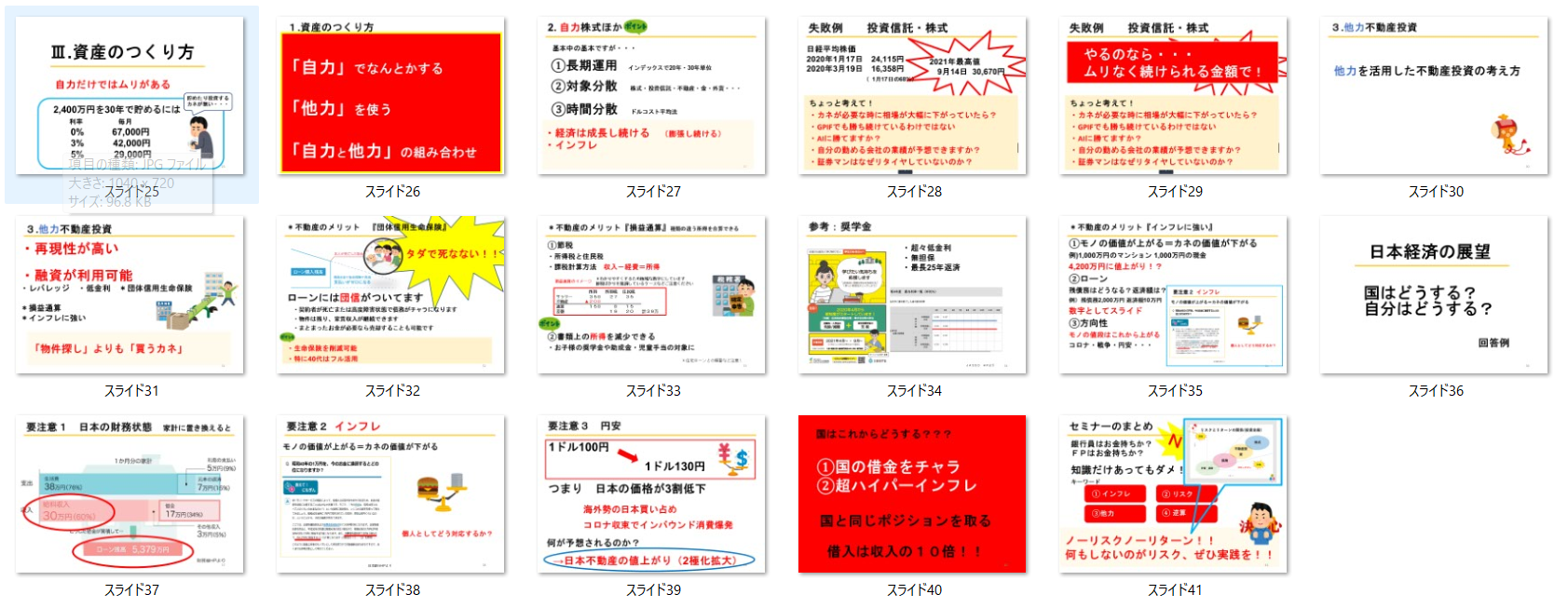

■ 自力だけでは限界がある

今回のセミナーでかなり重要なのが、

「他力」

という考え方です。

例えば、

30年間で2,400万円作る場合。

現金だけなら、

毎月かなりの積立が必要になります。

だから、

・融資

・制度

・税制

・パートナー

・時間

も活用していく。

これが現実的です。

■ 不動産投資という選択肢

私は、

不動産投資には再現性があると思っています。

理由は、

・融資が使える

・低金利

・レバレッジ

・団信

・インフレに強い

からです。

特に、

「借入を長期間固定できる」

のは強いです。

インフレになると、

モノの価格は上がる。

一方、

借金の数字は固定。

つまり、

実質的には借金が軽くなる方向です。

■ 団信はかなり強い

不動産の大きな特徴の一つが、

団体信用生命保険です。

契約者が亡くなると、

ローン残債がゼロになります。

しかし、

物件は残る。

家賃収入も残る。

だから私は、

「タダで死なない」

という表現をしています。

特に40代以降は、

かなり強力な制度だと思っています。

■ 損益通算や税制

不動産では、

損益通算もあります。

例えば、

サラリー所得と不動産所得を合算することで、

所得税・住民税を調整できるケースがあります。

ただし、

ここだけを強調する業者には注意です。

節税だけで買うと危険です。

■ 最終的に大事なのは何か

最後に。

私は、

これからの時代は、

「国と同じポジションを取る」

ことが重要だと思っています。

つまり、

インフレ前提で考える。

現金だけではなく、

資産も持つ。

そして、

適切な借入を使う。

私自身も、

「借入は収入の約10倍」

を一つの目安として考えています。

もちろん、

無理な借入ではありません。

・長期

・低金利

・返済可能性

・CF

を意識しています。

■ まとめ

今回のセミナーのキーワードは、

①インフレ

②リスク

③他力

④逆算

です。

そして、

「何もしないこと」

自体がリスクになりつつあります。

もちろん、

焦って投資する必要はありません。

ただ、

・知る

・考える

・少し行動する

これだけでも、

将来はかなり変わると思います。

■ 関連記事

62【不動産投資】セミナー動画58分「インフレを徹底的に考える」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5162951/](https://mbp-japan.com/hyogo/fp-takeshita/column/5162951/)

66【持ち家か賃貸か】動画15分「インフレ時の賃貸のリスク」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5164285/](https://mbp-japan.com/hyogo/fp-takeshita/column/5164285/)

87【住宅ローン】動画38分「インフレ時の住宅ローン」

[https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/](https://mbp-japan.com/hyogo/fp-takeshita/column/5168602/)

90【ライフプラン】あらためて新NISAについて

[https://mbp-japan.com/hyogo/fp-takeshita/column/5170194/](https://mbp-japan.com/hyogo/fp-takeshita/column/5170194/)