47【不動産投資】FIRE大家FPの動画15分 「サブリース」不動産業界のブラックボックス

管理会社に気を遣って限定公開にしていましたが解除しました。

火災保険申請の実例と管理会社対応の注意すべきポイントです。

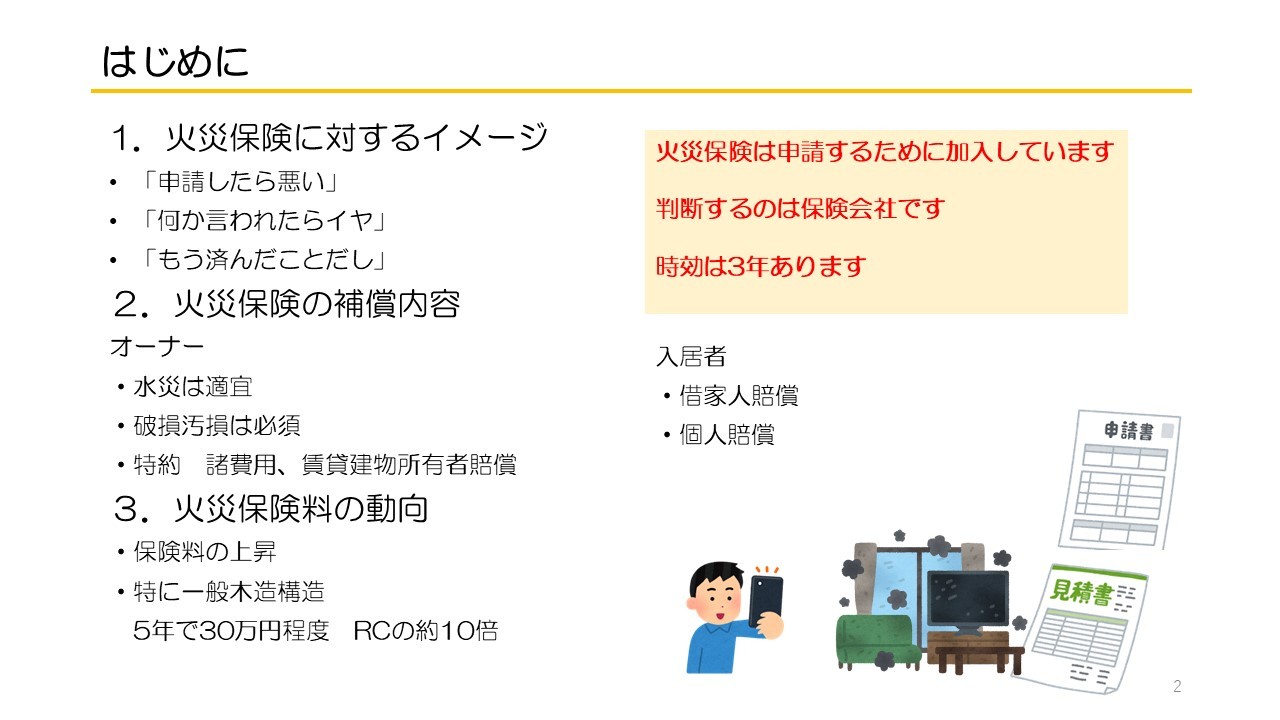

火災保険は

「入るもの」ではなく

「使うもの」です。

---

多くの人が

・申請しにくい

・面倒

・通らないかも

と思っています。

---

結論

それ、全部間違いです。

---

火災保険は

「申請するために加入している」ものです。

---

判断するのは

オーナーではなく

保険会社です。

---

さらに

時効は3年あります。

---

つまり

「とりあえず申請する」が正解です。

---

実例を見ます。

---

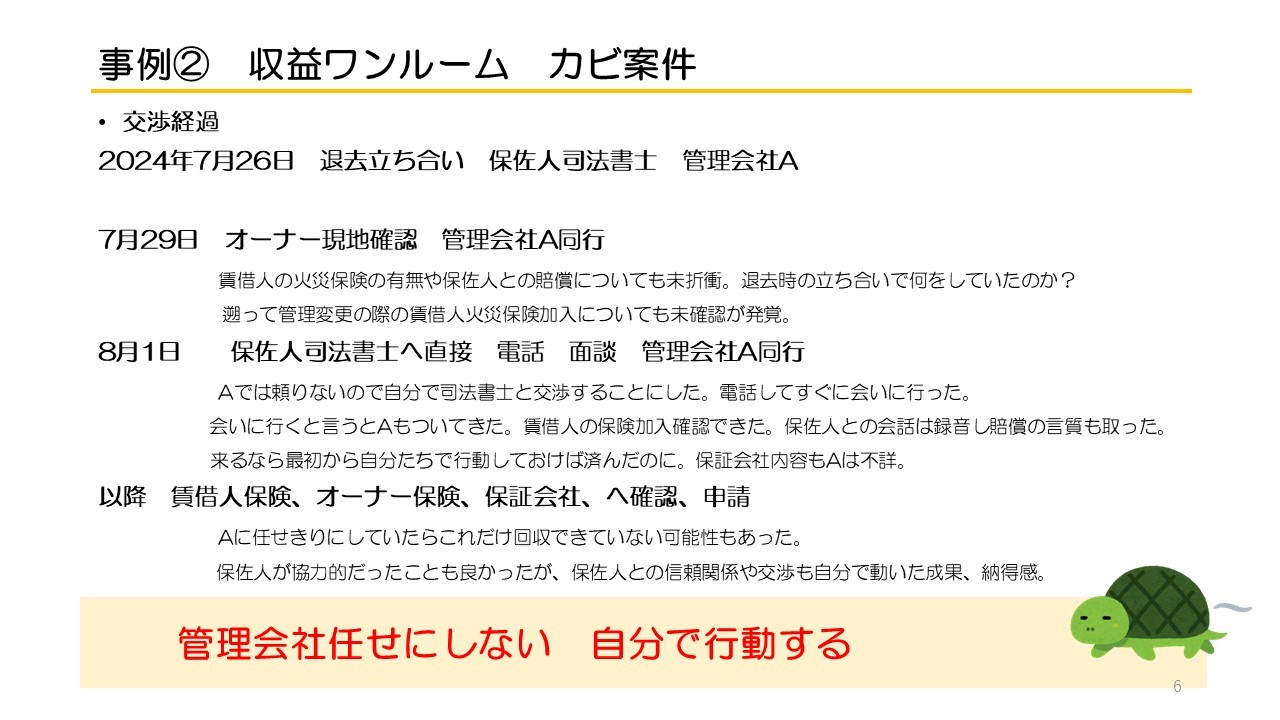

■ケース①

ベッド破損

・損害 約65万円

・保険給付 約68万円

ほぼ満額認定です。

---

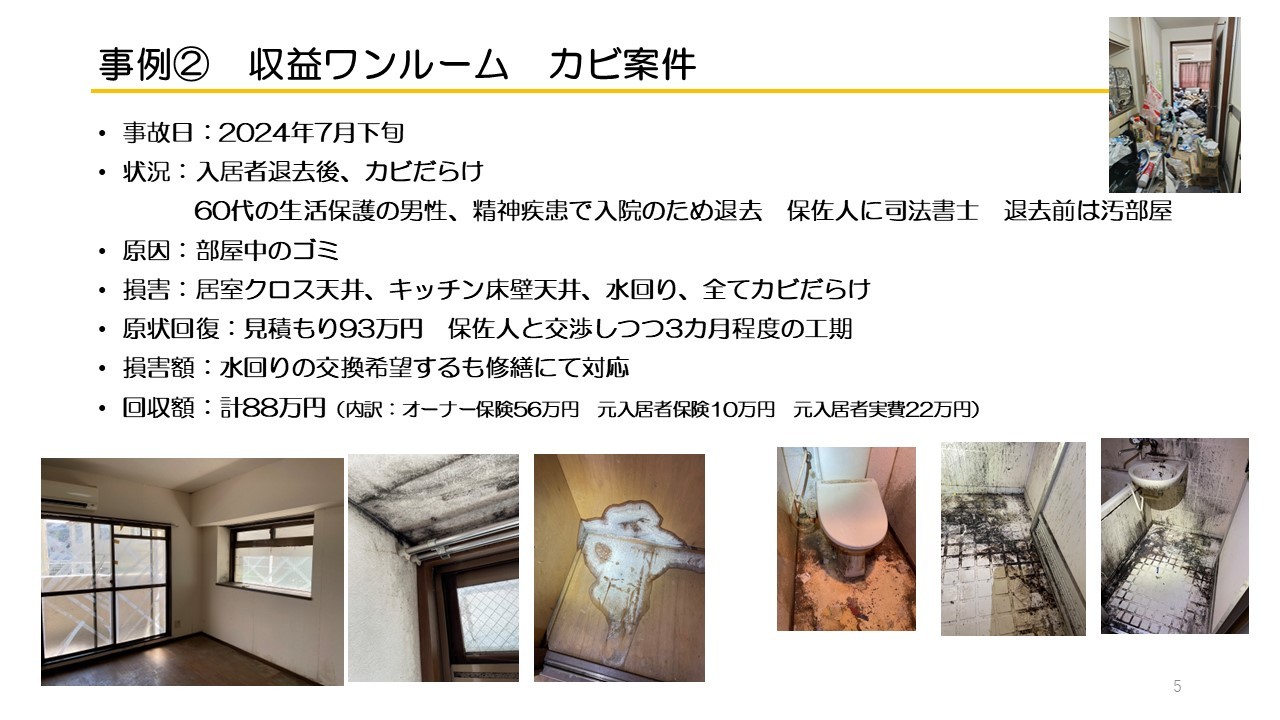

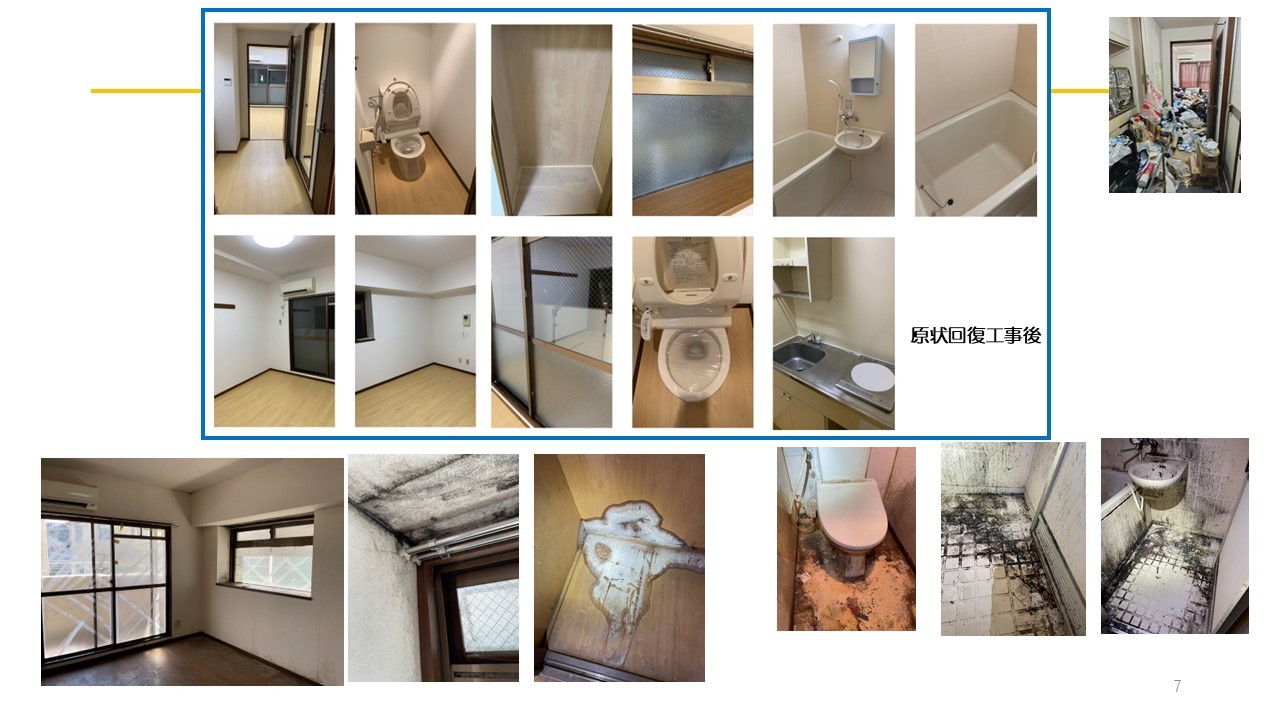

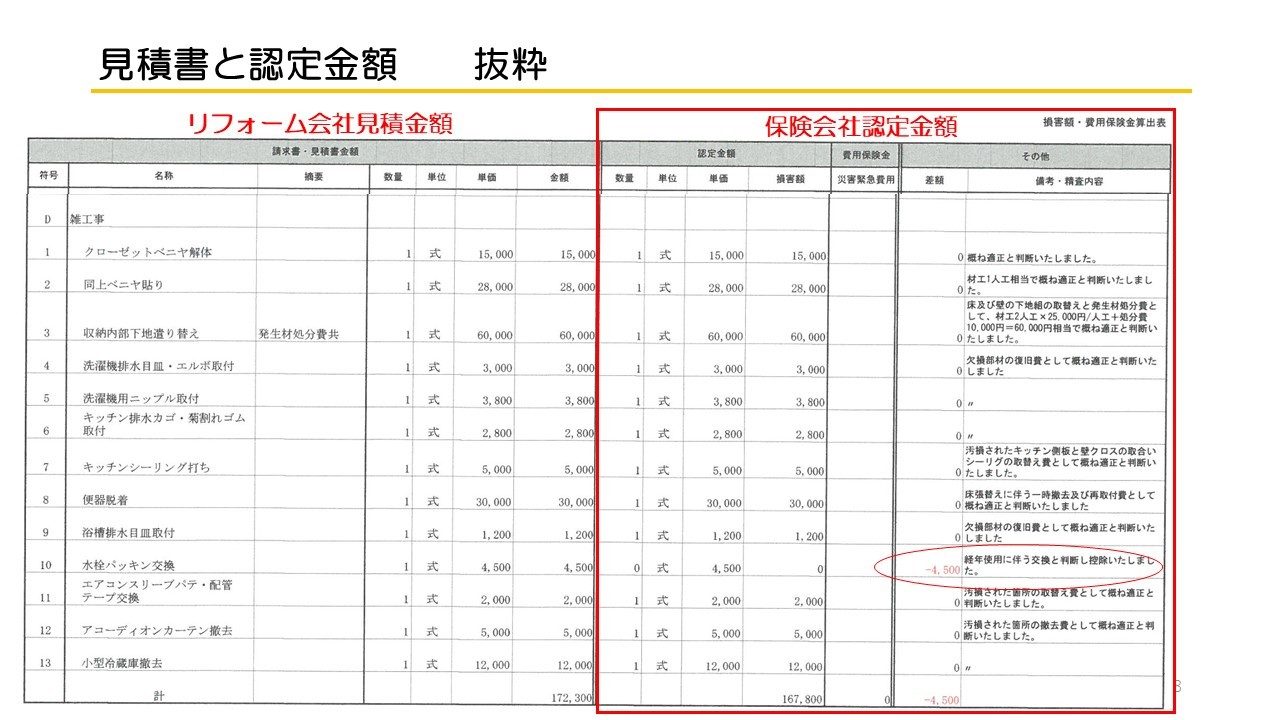

■ケース②

退去後カビだらけ

・原状回復 約93万円

・回収 約88万円

内訳

・オーナー保険

・入居者保険

・本人負担

組み合わせです。

---

ここが重要です。

---

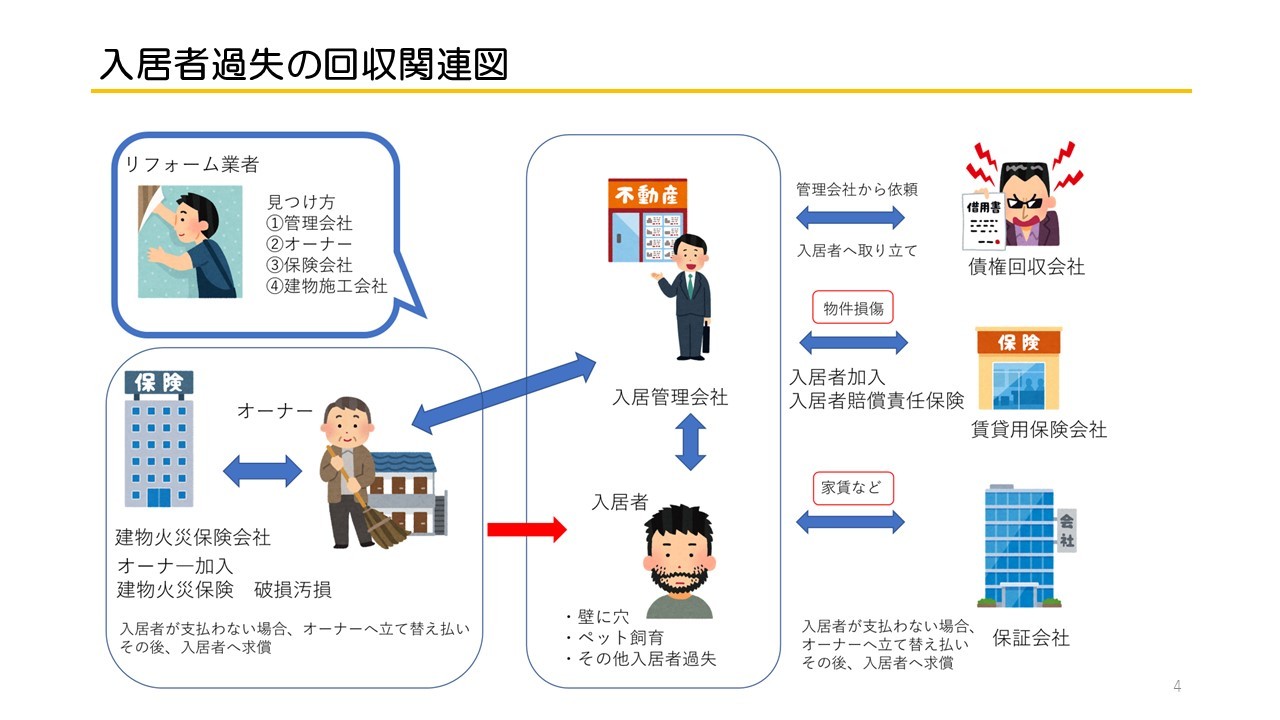

「誰が払うか」を分解する

---

・オーナー保険

・借家人賠償

・保証会社

これを整理すると

回収率が一気に上がります。

---

さらに差がつくのは

行動です。

---

・管理会社任せにしない

・自分で確認

・自分で交渉

これだけで

回収額は大きく変わります。

---

実際

動いたケースでは

ほぼ全額回収に近い結果です。

---

逆に

任せきりだと

取り漏れます。

---

最後にポイント。

---

・初動がすべて

・証拠を残す

・知識を持つ

---

保険は

「知っている人だけ得をする世界」です。

---

【こちらの記事】

55【不動産投資】所有物件トラブルワースト5

https://mbp-japan.com/hyogo/fp-takeshita/column/5155811/

【あわせて読む】

96【不動産】管理費修繕積立金

https://mbp-japan.com/hyogo/fp-takeshita/column/5176099/

(コピーしてチェック)