3年固定金利は下がったのに10年固定金利は上がる?Ⅱ

今3年固定金利が下がってますね。通常一番金利が安いとされる変動金利を下回っています。

変動金利や短期間固定金利の場合、経済状況等により、ローンの金利上昇傾向であればすぐに対応できるため、金融機関も思い切って低く設定しやすい商品だと思います。

今回は、貸し出し需要の掘り出しのため、3年固定が変動金利を下回るほどの低金利となりました。

以前、「住宅ローンの話 その9」でお話ししましたが、短期間の固定金利の場合、すぐに固定金利特約が終了するため、固定金利のメリットを大きく感じられないことが考えられます。

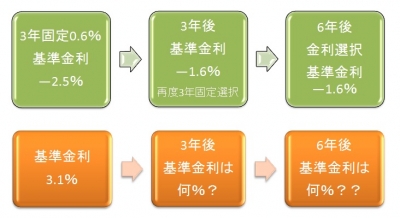

図にするとこんな感じです。基準金利から優遇金利を引いた金利が適用となります。

例えば最初は、基準金利3.1%のところ、2.5%優遇して0.6%という金利が適用になるのです。

最初の3年固定期間が終了すると、その後は全期間優遇金利は-1.6%となり、その時点の基準金利から1.6%ひいた金利が適用となります。

3年後の3年固定用の基準金利が今と同じ3.1%とすれば、3.1-1.6=1.5%

つまり3年経過後に改めて3年固定を選択すると、1.5%になるということです。

しかしこの基準金利は、金融機関によっては毎月~半年に一度その時点の状況により変化していきますので、景気が上がればどんどん適用される金利も上がっていくことになり、将来的には2%~3%程度は上昇する可能性もあります。

なお、優遇金利があるローンの方がもちろん将来的に金利がお安く済むことになりますので、ローンを決めるときには検討材料の一つにしていただければ、と思います。

しかしながら、今回の3年固定金利は本当にお安いので、例えば「最初の数年だけ教育等にお金がかかるので支払いを抑えたい」とか「あと数年で退職金等ある程度まとまったお金が入ったら返済する予定」等の場合は、短い期間の固定金利や現時点で金利の安い変動金利タイプの商品を選ぶのも一つの方法だと思いますよ。

□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□

保険・ローン等、お金に関することでわからないことや不安があるときには

専門家へご相談してみてはいかがでしょうか。

まずは、弊社ファイナンシャルサービス(株)の「初回無料相談」をご利用ください。

初回無料相談のページはこちらをクリック「FPシゲに無料相談!!」

お問い合わせ電話番号:011-596-9817 ※「マイベストプロを見ました」とお伝えください。

□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□