コラム

令和3年の民法等の改正(2)

~相隣関係①~ 隣接する土地相互の法律関係のことを 相隣関係 と言います。民法は第209条から第238条まで相隣関係に関する規定を定めています。 今回改正 されることになったのは、第209条の「隣...

2021-09-17 民法等の改正

令和3年の民法等の改正(1)

令和3年の民法等の改正(1) 令和3年4月28日に民法や不動産登記法等の改正に関する法律が公布されました。施行日は、公布の日から2年を超えない範囲内で政令で定める日ということですので、施行までに多...

2021-09-14 民法等の改正

低額譲受(2)⑥

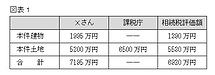

■第三者間の売買取引をみなし贈与と判断されないためには……? 本件土地は1500万円で本件譲受が行われましたが、その後、課税庁から本件土地の本件売買契約当時の時価は約7000万円であると判断され、課税処分...

2021-08-31 低額譲受・ケース②

低額譲受(2)⑤

■取引金額って自由に決められるんじゃないの? 「契約自由の原則」という言葉を聞いたことのある方は、本件について、「売買契約で、取引金額は当事者間で自由に決められるんじゃないの? 当事者同士が150...

2021-08-30 低額譲受・ケース②

低額譲受(2)④

■低額譲受って、税負担を回避しようとしていない人にまで適用する必要があるの? 前回のコラムで述べたように、相続税法7条の低額譲受は、回りまわって、相続税の負担を回避することを防止する目的をもって...

2021-08-26 低額譲受・ケース②

低額譲受(2)③

■低額譲受が適用されるのは、相続予定者等の親族だけでよいのでは? 相続税法7条に規定されている低額譲受の目的は、財産の譲渡が贈与という法律行為に該当すれば、贈与税が課されることを予想して、有償で...

2021-08-20 低額譲受・ケース②

低額譲受(2)②

■親族でない第三者間の売買取引にも、低額譲受が適用されるの? 以前の低額譲受・ケース1のコラムでも触れましたが、相続税法では、法律的には贈与によって取得した財産ではないけれども、実質的には贈与に...

2021-08-18 低額譲受・ケース②

低額譲受(2)①

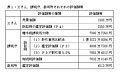

■ 第三者との土地の売買取引に、贈与税が課せられた! 平成8年の4月頃、不動産関係の仕事を営むXさんは、地元の知り合いであるAさんから、Aさんの父親であるBさんが所有する約1000㎡の土地(以下、この土地...

2021-08-13 低額譲受・ケース②

低額譲受⑦

■ 売買取引をみなし贈与と判断されないためには 本件のモデルとなった国税不服審判所平成15年6月19日裁決では、相続税法7条にいう「著しく低い価額の対価」に該当するか否かは、 (1)その財産の譲受け...

2021-08-10 低額譲受・ケース①(1)

低額譲受⑥

■ 国税不服審判所での裁決 財産の評価方法を定めた財産評価基本通達は、その6項で「この通達の定めにより難い場合の評価」について下記のように定めています。 1.著しく低い価額の対価で財産の譲渡を受...

2021-08-04 低額譲受・ケース①(1)

低額譲受⑤

■ 財産評価基本通達6項とは 財産の評価方法を定めた財産評価基本通達は、その6項で「この通達の定めにより難い場合の評価」について下記のように定めています。 「この通達の定めによって評価することが...

2021-08-03 低額譲受・ケース①(1)

低額譲受④

■財産評価基本通達で定められている土地(宅地)の評価方法 財産評価基本通達で定められている土地(宅地)の評価方法はふたつあります。それは、路線価方式と倍率方式です。 まず宅地は市街化地域にある...

2021-07-30 低額譲受・ケース①(1)

低額譲受③

■ 土地の時価は6500万円? それとも5200万円? そもそも時価ってなに? 相続税法22条は、原則として、相続や贈与により取得した財産の価額は、「その財産の取得の時における時価による」と定めています。...

2021-07-28 低額譲受・ケース①(1)

コラムテーマ

プロのインタビューを読む

会社法・労働法・経済法に精通した企業法務のプロ