低額譲受④

■祖母から土地を譲り受けたが、その価額が低すぎるとして贈与税を課す処分が下された!

30代の会社員である男性Xさんには、もうすぐ90歳になる祖母Aさんがいます。

Aさんは、20年ほど前に夫であるBさんを亡くし、Bさんが所有していた賃貸アパート(以下、このアパートを「本件建物」といいます。)とその敷地である土地(以下、「本件土地」といいます。また、本件建物と本件土地をあわせて「本件不動産」といいます。)を相続により取得しました。

Aさんはその後、このアパートの経営を続けてきました。しかし、年齢が90歳近くなり、アパートの経営や管理、さらにそれにともなう所得税の申告が煩わしくなってきたことから、本件不動産を誰かに譲渡したい、と考えるようになりました。また、譲渡により取得した資金で、亡夫Bさんが本件建物を建設する際に融資を受けた銀行からの借入金の残額を返済するつもりでした。

このことをAさんが息子のCさん(Xさんの父)に相談すると、Cさんはその息子のXさんに、本件不動産を取得することを提案しました。Xさんはちょうど自分名義の不動産を所有したいと考えていたことと、また、自分が支払った譲渡代金で祖母が銀行の借入金を返せるのならば、とこれをこころよく了解しました。

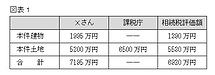

その後、Xさんは本件不動産をいくらくらいの金額で売買するのが妥当であるか調べました。まずは知人の不動産業者から、本件不動産の相場を聞き取りました。この聞き取った相場価額と、本件不動産の固定資産税評価額などを考慮して、Xさんは以下のように売買価格を決定し、祖母Aさんとの間で売買契約を締結しました。

・ 本件建物:1995万円

・ 本件土地:5200万円

・ 合 計:7195万円

そして平成12年に売買は実行され、Xさんは自分が銀行から借り入れた資金で祖母Aさんに代金を支払い、Aさんはこれにより取得した金銭で、本件建物建築時の借入金を全額返済しました。

しかし、売買が実行された翌年、Xさんは所轄税務署から、「あなたが5200万円で購入した本件土地の時価は約6500万円なので、その差額の1300万円は、あなたが祖母Aさんから贈与により取得したものとみなされます。よって、1300万円に対する贈与税約450万円と、無申告加算税約70万円を支払いなさい」という処分が下されました。

なぜ、このようなことが起こったのでしょうか。(続く)

※ 本件は国税不服審判所平成15年6月19日裁決をモデルにしていますが、一部の事実は異なります。

※ なお、本件は納税者側の主張が認められ、課税の決定処分等は取り消されています(確定)。