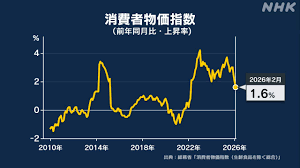

<2026年2月の消費者物価1.6%上昇>

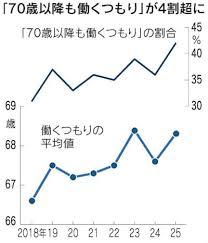

「70歳以降も働く」 初の4割!

日本経済新聞の郵送世論調査 (2025年10~12月) で何歳まで働くつもりと聞いています。

その結果、70歳になっても働くと答えたのが42%で、2018年調査開始から初めて4割を超えたようです。

「70~74歳」 が23%、「75歳以上」 が19%だったようです。

その背景には、調査で「自分の老後に不安を感じているか?」 の質問に75%が

「不安を感じている」と答えています。

このような老後の不安はよく分かります。

ファイナンシャル・プランナーとしていろいろな相談を受けますが、やはり一番多いのは将来の不安です。

2019年に「老後2000万円問題」が話題になりました。

その内容は次の通りです。

「老後2000万円問題」 とは、2019年に金融庁の報告書が発端となり、65歳以上の無職夫婦世帯が30年間生活する場合、公的年金だけでは約1300万〜2000万円が不足する(毎月約5.5万円の赤字)という試算に基づく老後資金の不安です。これはあくまでモデルケースの平均値であり、生活水準や年金受給額により必要額は異なります。

将来、特に老後の不安は先行きが見えてないことにあります。

具体的には、

① 老後の生活費はいくらいるか?

これは今の生活費から予想はできます。

② 収入はいくらか?

公的年金が主な収入ですが、これをご存じでない方がほとんどです。

でも、無理もないと思います。

公的年金は『ねんきん定期便』で、加入記録や年金見込額などが記載されていますが、なかなか分かりにくいと思います。

(ねんきん定期便は、日本年金機構から郵送されてきます。)

③ 収入、支出、貯蓄がわかれば、将来の見通しが大体わかると思います。

④ 収入―支出が赤字であれば貯蓄残高からマイナス、黒字であれば貯蓄残高にプラスします。

⑤ これをシュミレーションすれば、いつお金が無くなるかが分かります。

これがわかれば、その対策が立てられます

それは3つです。

① 収入を増やす。

② 支出を減らす。

これは家計のムダを無くす方法がおススメです。

③ 資産運用する。

インフレ時代になりました。2~3%の物価上昇に負けない運用が大事です。

ファイナンシャル・プランナーは皆さんの