<2026年2月の消費者物価1.6%上昇>

<老後に必要な生活資金はいくら?>

前回は老後の生活資金となる退職金と公的年金について紹介しました。

今回は、老後にはどれぐらいの生活費が必要なのか試算しつつ、不足分を補うための方策をお伝えします。

老後資金は家族構成や生活環境、ライフスタイルなどによって大きく異なります。

一概にいくら必要と断言するのは難しいため、ここでは過去の調査結果を基にして考えます。

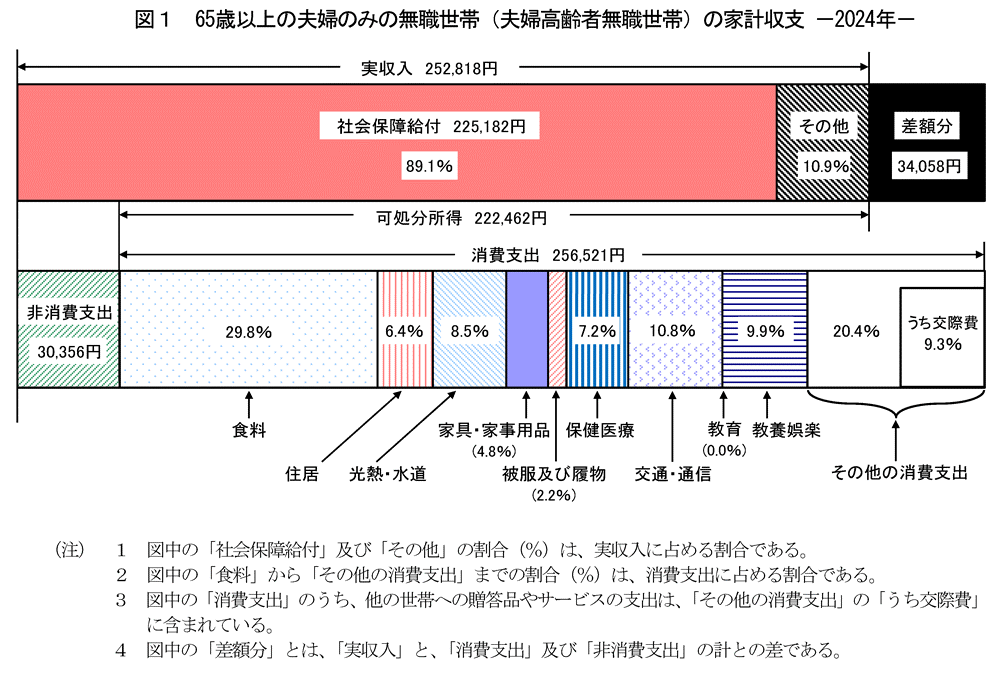

2024年の総務省統計局の「家計調査」によると、65歳以上の夫婦世帯の支出は約28万7,000円。これに対して、収入は約25万3,000円であり、毎月約3万4,000円の赤字となります(図表)。

<図 65歳以上の夫婦のみの家計収支>

出所:総務省統計局「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要」

夫婦が65歳から約20年間生活すると、合計で800万円以上不足する計算になります。実際には日々の生活費に加えて医療費や自宅の修繕費、介護や葬儀に関する費用などを考えておかなければなりません。子どもがいる世帯なら、子どもや孫への援助も必要になる場合があります。これらを加味すると、老後は予想以上に多額の資金が必要なことが分かります。

<老後資金を確保する様々な方法>

昨今はシニア世代でも元気に働く人がたくさんいます。

でも、体力差やライフスタイルの考え方など個人差があります。

いつまでも現役時代のように働き続けるのは体力的にも難しい方が多いでしょう。

そこで考えたいのが、公的年金以外の収入を確保することです。

<老後資金を確保する方法>

①貯蓄型保険への加入

②iDeCo(個人型確定拠出年金)

③NISAなど非課税で投資できる制度の活用

ただし、年代により準備期間が違います。

50代はリタイアまでまだ時間があるとは言え、ここで大きな損失を出すと老後の生活が立ちいかなくなる恐れがあります。

残された期間が少ない場合は、ハイリスク・ハイリターンな投資に挑戦したりすることはお勧めできません。

年代により、ハイリスク・ハイリターンとローリスク・ローリターンの配分を適切にシフトしていくことが重要です。

老後の生活に向け、貯蓄に力を入れつつ、無理のない範囲で資産形成に取り組みが大事です。