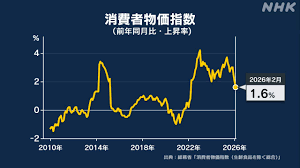

<2026年2月の消費者物価1.6%上昇>

2026年になりました。

今年2026年の午年(丙午)はどんな年でしょう?

気力が高まるパワフルな年!と言われています。

そこで、少し調べてみました。

2026年は十二支でいう「午」年。

実は、正式な干支とは、「子・丑・寅・卯・辰・巳…」の動物で表す十二支だけではなく、そこに「甲・乙・丙・丁…」などで表す十干(じっかん)を組み合わせたもの。

「丙午」とは、「六十干支」の43番目にあたります。

「陽」や「火」を意味する「丙」と「火の気が強まる時期」の象徴である「午」が重なる2026年の丙午はどんな年になるのでしょうか。

2026年の丙午は、火の力が重なる干支です。

2026年は、火の力が重なることで情熱や勢いが高まり、太陽のようにエネルギーが満ち溢れる年となります。

大きな飛躍のチャンスですので、新しいことや諦めかけていたことに挑戦すると良い結果に繋がる年になるでしょう。

大きな飛躍のチャンスをつかむには、備えが必要です。

リタイア後も望む人生を獲得するのは、その準備は早いほうがいいです。

年金制度の改革、今後のインフレや賃金上昇、日本の経済成長など不透明なことが多く、先行きが不安な方もいらっしゃると思います。

<今から考えたい資産の棚卸し>

そこで、その準備として、資産の棚卸をお勧めします。

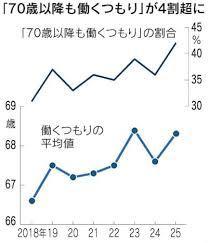

老後資金の確保、社会とのつながり維持などの理由から、60歳を過ぎても働き続ける人の割合は上昇傾向にあります。

内閣府の「令和2年版高齢社会白書」によると、60歳以上の男女で収入のある仕事をしている人の割合は37.3%に上り、2016年の同書公表結果である32.9%から4ポイント以上上昇しています。

人生100年時代とはいえ、いつまでも現役時代と同じペースで働けるわけではありません。

老後の資金に困らず生活していくには、現役時代からの準備が不可欠です。

そこで50代になったら取り組みたいのが、資産の棚卸しです。

現時点で自分にはどれくらいの資産があり、住宅ローンなどの負債がどれほど残っているのかを考えることは、これからの人生設計で非常に重要です。

50代であればまだ体力や気力に比較的余裕があり、定年までの時間も残されています。

子どもが独立したり手がかからなくなったりして、自分のことを考えるゆとりがある人も多いかと思われます。

このタイミングで棚卸しを始めれば、老後資金に不安があっても早めに対策することが可能です。

<資産の棚卸しの第一歩は家計のバランスシートづくり>

老後の生活で重要なのは、身の丈に合った生活を送ることです。

引退後は貯蓄や年金で無理なく暮らしていけるよう、徐々に家計をダウンサイジングする必要があります。まずは家計のバランスシートを作り、資産の棚卸しをしてみましょう。

まず、現金や預金、保険、株式、債券などの金融資産と、土地や持ち家、自動車、貴金属などの固定資産を整理します。合わせて住宅ローンや教育ローン、カードローンなどの負債も整理し、それぞれ書き出します。最後に、資産から負債を引いた額を純資産として算出します(図表)。

<図表 家計のバランスシートの一例>

| 資産 | 負債 | ||

|---|---|---|---|

| 現金 | 30万円 | 住宅ローン | 2,000万円 |

| 普通預金 | 200万円 | 自動車ローン | 100万円 |

| 定期預金 | 500万円 | カードローン | 50万円 |

| 貯蓄型保険 | 70万円 | 教育ローン | 50万円 |

| 不動産(自宅等) | 3,000万円 | その他 | 0円 |

| 自動車等 | 200万円 | 負債合計(B) | 2,200万円 |

| その他 | 0円 | ||

| 資産合計(A) | 4,000万円 | ||

| 資産合計(A) | -負債合計(B) | =純資産 | |

| 4,000万円 | -2,200万円 | =1,800万円 |

出所:日本FP協会作成

ここでは「資産」と「負債」、そして「純資産(資産-負債)」を正しく把握しておくことが必要です。

資産よりも負債の額が大きくなれば、債務超過状態なので抜本的な家計の見直しが必要です。