31【金融知識】FIREしたFPが年金定期便を見て思うこと

永遠に続く錯覚になる「借入」。いつかは終わります。

桃栗3年、柿8年、不動産30年です。

将来のためのタネ撒きについて再確認です。

## ■結論:老後のキャッシュフローは「借入の終了」で完成する

老後のお金というと、「不安」という言葉が先に出てきます。

しかし、不動産投資においては考え方が逆です。

借入はリスクではなく、将来のキャッシュフローを生むための仕組みです。

そして

借入が終わることでキャッシュフローは一気に増加します。

---

## ■老後の収入はどう考えるか

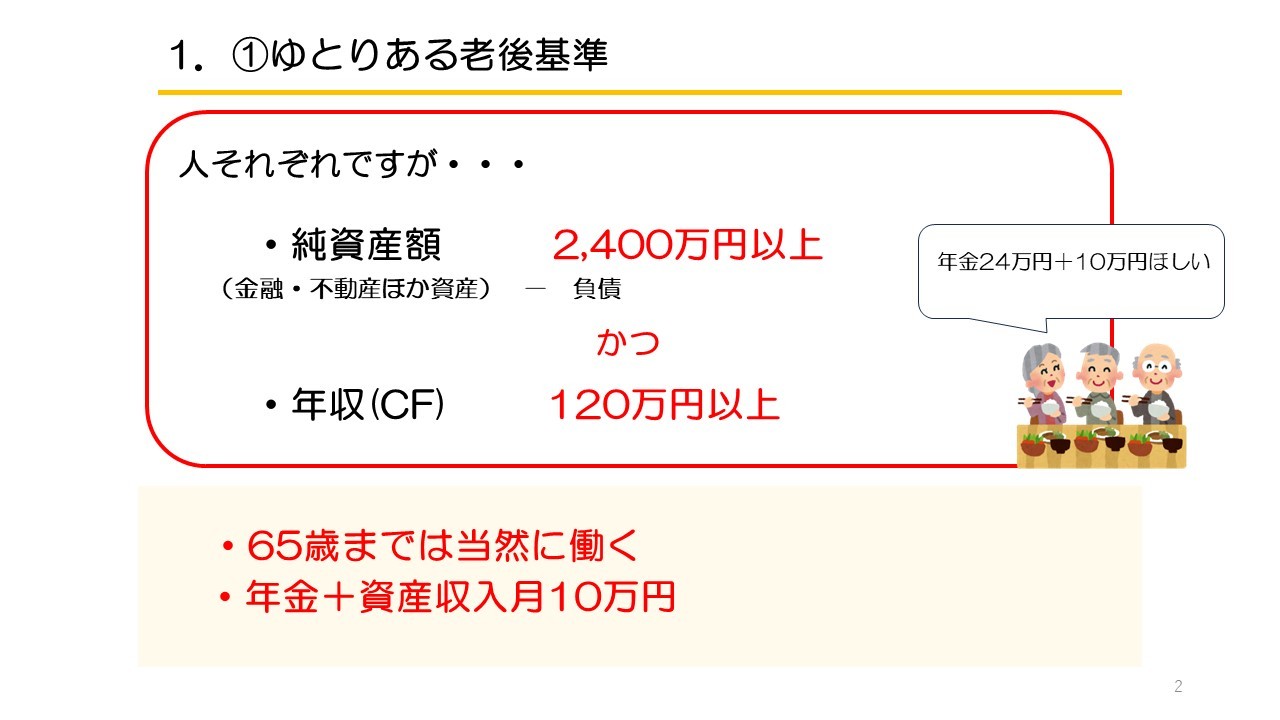

一般的な基準としては

・年金に加えて月10万円程度の収入

・純資産2,400万円以上

といった水準が「ゆとりある老後」とされています。

一方で

・純資産1億円以上

・年収1,000万円以上

となると「お金持ち」といえる水準になります。

---

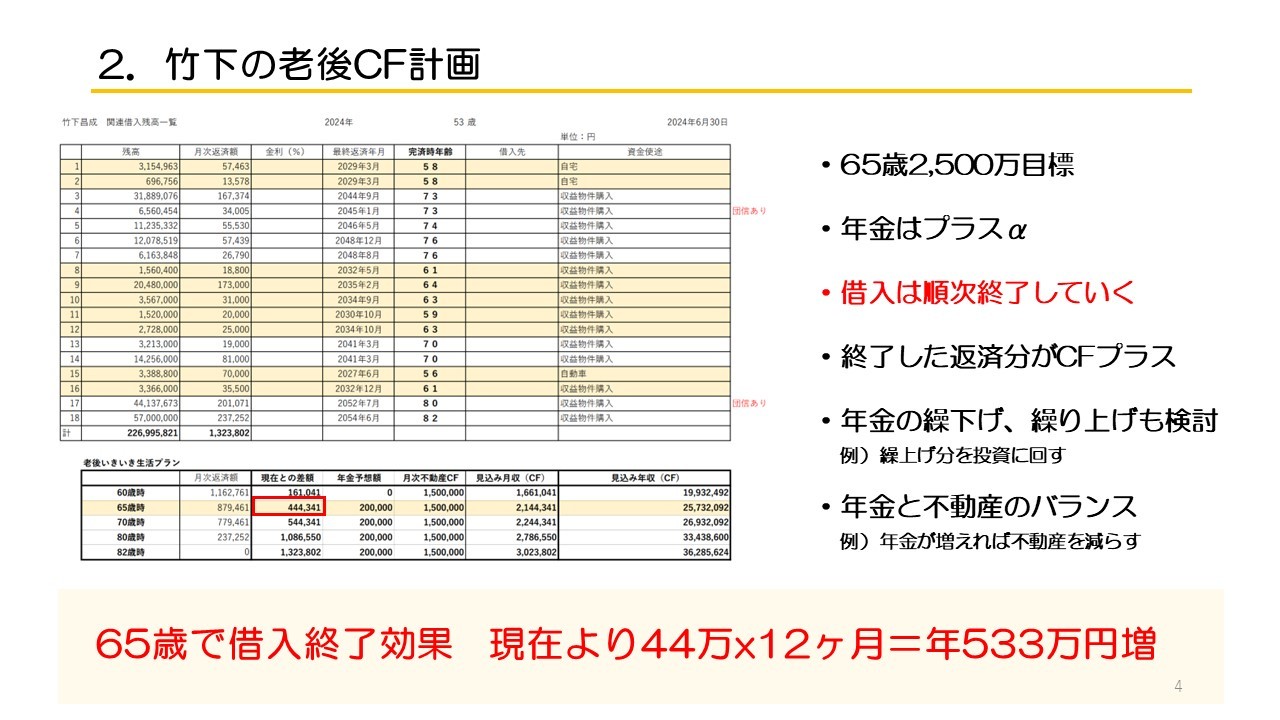

## ■借入とキャッシュフローの関係

ここが本質です。

不動産投資では

・借入中は返済があるためキャッシュフローは抑えられる

・借入終了後は返済がなくなり、その分が収入になる

例えば

年間44万円の返済がなくなれば

それだけで年間500万円以上のキャッシュフロー増加になります。

つまり

借入期間は「準備期間」

借入終了後が「回収期間」

という構造です。

---

## ■借入は怖いものではない

よくある誤解として

借入=危険

という認識があります。

しかし実際は

・借入は有限である

・時間とともに減っていく

・いずれ終わる

という性質を持っています。

不動産投資は

短期ではなく長期の積み重ねです。

---

## ■時間がすべてを解決するわけではない

一方で

「時間が経てばなんとかなる」というわけでもありません。

・準備をしているか

・資産を積み上げているか

これがすべてです。

タイムマシンはありません。

---

## ■どんな老後を目指すのか

最終的にはここに戻ります。

・どんな生活を送りたいのか

・どのくらいの収入が必要か

・どこまで資産を持つのか

これを逆算して設計することが重要です。

---

## ■関連する考え方

不動産投資の成長プロセスについては、こちらの記事で解説しています。

【No.50】【不動産投資】効率的な成長戦略 ~ステージ戦略~

https://mbp-japan.com/hyogo/fp-takeshita/column/5155587/

また、お金持ちやFIREの基準については、こちらの記事をご参照ください。

【No.52】【不動産投資】お金持ちの定義とFIREの基準

https://mbp-japan.com/hyogo/fp-takeshita/column/5155642/

さらに、実際のFIRE後の生活については、こちらで紹介しています。

【No.54】【不動産投資】FIRE大家FPの動画6分「サラリーマンのムダとFIRE生活」

https://mbp-japan.com/hyogo/fp-takeshita/column/5155750/

---

## ■まとめ

・借入は将来のキャッシュフローを作る仕組み

・返済終了で収入は大きく増える

・長期で考えることが重要

・逆算して設計する

老後は「備える」ものではなく、「作る」ものです。