カウンセリングは保険適用できれば医療費控除の対象に!1割負担となる自立支援医療の概要も

カウンセリングは一般的には自費診療(10割負担)で保険適用外ですが、医師が行う治療内容により保険が適用される場合もあります。どういったケースに適用されるのか、手続きや制度についてお伝えします。また、条件を満たせばカウンセリング費用が最大で1割負担になる行政の制度も合わせてご紹介します。

カウンセリングは基本的に保険適用外

病院やクリニックで「保険がきく」か「保険がきかない」かは大きな問題です。それによって窓口で支払う金額が大きく違ってきます。

保険がきく診察や治療を「保険診療」といいます。保険診療では、例えば医療費が1万円であっても、窓口での支払いはその3割の3000円ですみます。残りの7割、7000円には私たちが毎月納めている保険料が使われることになります。

これに対し「自由診療」の場合、医療費は全額自己負担になります。医療費が1万円であれば、窓口での支払いもそのまま1万円です。

保険診療が適用される範囲は国によって定められています。例えば、歯科医院で通常の虫歯治療を受けた場合は保険診療が適用されますが、美容のため歯を白くするホワイトニングには保険は適用されません。つまり、ホワイトニングは自由診療であり、かかった費用は全額自己負担になります。自由診療は、保険適用外の診療ということで「保険外診療」ともいいます。

保険診療と自由診療の違いは、病院の精神科や精神科のクリニックにもあります。そして、カウンセリングはごく一部を除き自由診療、つまり保険適用外になっています。そのため全額自己負担になります。

カウンセリングが保険適用外になる理由

カウンセリングが保険適用外になっている理由はさまざまですが、その一つに「診療報酬を定めにくい」ということがあるようです。診療報酬とは、すべての医療行為に定められた点数のことです。例えば、初診料は288点、再診料は73点というように細かく定められています。診療報酬の1点は10円ですから、初診料は2880円、再診料は730円ということになります。薬の処方についても診療報酬が定められています。

「医療費」は、医療行為の一つ一つに定められた診療報酬の合計です。例えば、現在、うつ病に対する薬はさまざまなものがあります。そして、精神科医がうつ病の患者さんを診察し薬を処方すると、おおむね医師の治療計画通り薬の効果があらわれ、症状の改善がみられます。もちろん医師の治療計画通りにはいかない場合もありますが、薬剤の効果には多くのデータがあり、それによって診療報酬が定められます。

しかし、カウンセリングについては、その効果をデータ化することが難しく、診療報酬も定めにくいというわけです。

カウンセリングが保険適用になる場合

心の病(精神疾患)の改善・治療においてカウンセリングが重要であることは多くの医師が認めており、診療報酬が定められているものもあります。

診療報酬の算定要件は「医師自らが患者に対して行う問診、身体診察(視診、聴診、打診及び触診)」とされています。つまり、下記のように医師に病気と診断され、医師がカウンセリングで認知行動療法や精神分析療法を実施する場合に保険適用となります。そのため、医療機関ではない私設のカウンセリングルームなどでカウンセラーからカウンセリングを受ける場合、保険は適用されません。

1:うつ病などの気分障害、不安障害<強迫性障害、社交不安障害、パニック障害または心的外傷後ストレス障害(PTSD)>と診断され認知行動療法を受ける場合

認知行動療法とは、「ものごとに対する考え方や受け取り方(認知)」に働きかけて心のストレスなどを軽減していく療法です。認知療法・認知行動療法に習熟した医師が治療計画を作成し、それにもとづいて行われます。

医師による場合、医師及び看護師が共同して行う場合によって診療報酬が分けられていますが、「診療に要した時間が30分を越えたときに限り算定する」とされています。

2:特定の精神疾患<統合失調症、躁うつ病、神経症(不安障害)、中毒性精神障害(アルコール依存症など)、パーソナリティ障害>に対して通院・在宅精神療法を受ける場合

通院・在宅精神療法とは、一定の治療計画のもと、対人関係の改善や社会適応能力の向上を図るために継続的に行われる療法です。注意点として、通院・在宅精神療法は精神科の医師が行った場合のみ保険適用で、心療内科は当てはまりません。

「精神科と心療内科の違いについて、よくわからない」という人も多いかと思います。精神科はうつ病や統合失調症といった心の病気を治療するところで、心療内科はストレスなど心理的要因により「動悸がする」「お腹が痛くなる」といった体に現れる不調を治療するところ、と覚えておきましょう。

3:標準型精神分析療法を受ける場合

標準型精神分析療法は、患者さん(クライアント)が心に浮かんでくる感情や事柄などを自由に話し、その分析を通して問題の解決を図るという手法です。診療報酬は「診療に要した時間が45分を越えたときに限り算定する」とされています。標準型精神分析療法に習熟した医師、また当該療法に習熟した心身医学を専門とする医師によって行われたときも算定されます。

4:小児特定疾患カウンセリングによる場合

小児特定疾患カウンセリングとは、18歳未満を対象にしたカウンセリングです。気分障害、神経性障害、発達障害などの問題を抱える18歳未満の児童、そして、その家族のカウンセリングを行います。医師、そして公認心理師がカウンセリングを行いますが、公認心理士によるカウンセリングも保険適用となります。

公認心理師とは、2017年に施行された「公認心理師法」にもとづき制定された、心理職初の国家資格です。

法令では、公認心理師は「保健医療、福祉、教育その他の分野において、心理学に関する専門的知識及び技術をもって」次のようなことをすると定められています。

(2)心理に関する支援を要する者に対する、その心理に関する相談及び助言、指導その他の援助。

(3)心理に関する支援を要する者の関係者に対する相談及び助言、指導その他の援助。

(4)心の健康に関する知識の普及を図るための教育及び情報の提供。

また、診療報酬についても次のように算定要件が定められています。

(2)医師の指示の下、公認心理師が当該医師による治療計画に基づいて療養上必要なカウンセリングを20分以上行った場合に算定できる。

(3)継続的にカウンセリングを行う必要があると認められる場合においても、3カ月に1回程度、医師がカウンセリングを行うものとする。

これまでにも「臨床心理士」という資格がありました。医療機関はもちろん公立の小学校・中学校、高校のスクールカウンセラーとして派遣され、カウンセリングを行っています。しかし、臨床心理士は、公益財団法人日本臨床心理士資格認定協会による民間資格です。そのため、医療機関における臨床心理士のカウンセリングは保険適用外でした。公認心理師は国家資格ですから、この点が大きく違います。

ただ、臨床心理士と公認心理師の実際の仕事内容にどのような違いがあるか、ということになると明確ではありません。実は、臨床心理士が扱う業務も上にあげた公認心理師の仕事内容と大きく異なるものではないからです。公認心理師はまだ新しい国家資格です。試験もまだ2回しか行われていませんし(2020年10月現在)、今後、医療機関などで実際に仕事を重ねることで、臨床心理士との違いが明らかにされていく部分が多いと言えそうです。また、カウンセリングの保険適用についても今後、議論が重ねられるとされています。

なお、「通院・在宅精神療法」についても保険が適用されます。入院している患者さん以外の人で、精神科医の治療が必要とされる人を対象にしたものです。

診療報酬の算定要件は「医師自らが患者に対して行う問診、身体診察(視診、聴診、打診及び触診)」とされています。ただ、精神保健福祉士や臨床心理士との面接(カウンセリング)は保険適用になっていません。

医療費控除について

次に「医療費控除」について見ていきましょう。

医療費控除とは、1年間に支払った家族(配偶者、子供、両親など)の医療費が合計10万円を超えた場合、税務署に確定申告をすることで税金の一部が戻ってくる制度です。

医療費控除額の計算式は「年間の医療費-保険金で補填された金額-【10万円】」です。

総所得が200万円未満の場合、【10万円】のところを「総所得の5%」で計算します。総所得が180万円であれば、180万円×5%=9万円。計算式は「年間の医療費-保険金で補填された金額-【9万円】」となります。

Aさん(年収600万円)の家で、1年間の医療費が30万円かかったとしましょう。その際、保険金の給付が5万円あったとします。Aさん家族の医療費控除額は、「年間の医療費30万円-保険金で補填された金額5万円-【10万円】=15万円」となります。

ただ、この15万円がそのままAさんに戻るというわけではありません。この医療費控除額15万円に所得税率をかけたものが還付されます(所得税率は国税庁のホームページに載っています)。Aさんの課税所得(総所得金額-所得控除)を400万円とすれば、所得税率は20%です。すると「医療費控除額15万円×所得税率20%=3万円」が還付されることになります。

なお、医療費控除の対象になるのは、医師または歯科医師による診療または治療の費用、出産費用、医療器具・医薬品とされています。例えば、人間ドックや美容のための歯列矯正などは対象にはなりません。

医療費控除を受けるには、「医療費控除の明細書」に必要事項を記入し、確定申告書に添付して所轄税務署に提出する必要があります。国税庁のホームページに明細書のテンプレート、記入方法の説明があります。

「自分は病気もしなかったし、大きなケガもなかったから医療費はそれほどかかっていないだろう」と思っていても、家族全員を考えれば医療費は案外かかっているものです。医療費控除について、ぜひ、チェックしてみてください。

自己負担1割になる自立支援制度

医療費の負担軽減に役立つ制度に「自立支援医療」があります。健康保険(健保)や国民健康保険(国保)などでは、医療費の自己負担は通常3割ですが、この制度を併用すると自己負担が原則1割に軽減されます。

この制度には3つの種類があります。「育成医療」(対象は18歳未満で身体に障害を有する児童)、「更生医療」(対象は18歳以上で身体障害者手帳が交付されている方)、そして、「精神通院医療」です。ただし入院医療の費用に関しては適用となりません。

自立支援医療(精神通院医療)について

「精神通院医療」の対象は、精神障害の治療のため医療機関に通院されている人です。症状が改善されていても、現状維持や再発予防のため通院する必要がある場合も対象になります。また、往診・デイケア・訪問看護などについても自己負担が1割まで軽減されます。

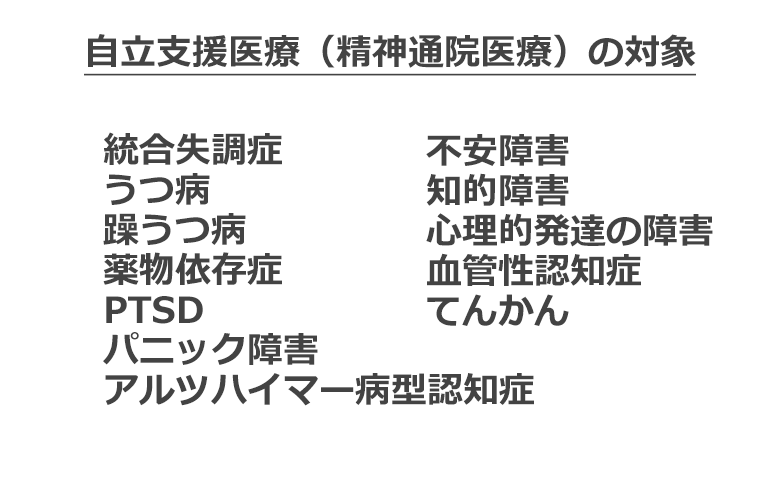

対象となる疾患は、「統合失調症、うつ病・躁うつ病などの気分障害、薬物などの精神作用物質による急性中毒又はその依存症、PTSDなどのストレス関連障害、パニック障害などの不安障害、知的障害、心理的発達の障害、アルツハイマー病型認知症、血管性認知症、てんかん」などです。

この制度では、例えば1カ月の医療費が9000円とした場合、通常は自己負担3割で2700円ですが、自己負担1割ですから900円ですむことになります。

さらに、市民税課税額に応じて1カ月あたりの自己負担に上限が設けられています。この上限を超える自己負担は免除になります。負担上限月額は次のようになっています。

| 生活保護受給世帯 |

負担上限額0円 |

|---|---|

| 低所得1 |

非課税で本人収入が80万円以下…負担上限額2500円 |

| 中間所得1 |

市民税3万3000円未満…医療保険の負担限度額(重度かつ継続の人は5000円) |

| 中間所得2 |

市民税3万3000 円以上23万5000円未満…医療保険の負担限度額(重度かつ継続の人は1万円) |

| 一定所得以上 |

市民税23万5000円以上は制度の対象外(重度かつ継続の人は2万円) |

なお「重度かつ継続」とは、統合失調症などで高額な治療を長期間続ける必要がある人の区分です。区分が適用されると、別枠で負担上限月額が定められます。

申請から利用の流れ

自立支援医療(精神通院医療)の申請から利用までの流れを見てみましょう。

公的な制度の利用は「あれこれ細かくて、面倒」という印象がありますが、自立支援医療の精神通院医療についても同様に、必要書類など細かく決められています。申請にあたっては市役所など近くの役場に相談しましょう。「障がい福祉課」「市民福祉課」など名称は各役場で違いますが相談窓口があります。

申請から利用までは、

②審査によって申請が認められれば、受給者証(自立支援医療受給者証)と自己負担上限額管理票が郵送される。

③受診する際に受給者証と自己負担上限額管理票を提示する。

という流れになります。

申請に必要な書類は次のようなものになります(各自治体で異なる場合もありますから、各自治体の相談窓口で確認してください)。

●自立支援医療支給認定申請書

相談窓口でもらえます。自治体によってはインターネットでダウンロードできます。

●医師の診断書

通院している精神科の病院、診療所で記入してもらいます。

●同じ医療保険世帯の人の所得の状況等が確認できる資料

課税証明書や非課税証明書、生活保護受給証明書など所得状況を証明する書類です。

●保険証

本人のもののほか、国民健康保険の場合、同一世帯の人全員のもの。写しでもいい場合もありますが、原本を持っていくほうが確実です。

●マイナンバーの確認書類

申請書にマイナンバーの記載が必要です(マイナンバーカード自体はなくとも、マイナンバー通知書カードにナンバーが記載されています)。

●本人確認書類

運転免許証、パスポート、身体障害者手帳、精神障害者保健福祉手帳など。

申請は本人ではなく、家族、あるいは、代理人によっても可能です。その際には委任状や代理人の身元確認ができるものが必要になります(各自治体の相談窓口で確認してください)。

自立支援医療(精神通院医療)の注意ポイント

自立支援医療(精神通院医療)の有効期限は原則1年間です。継続するには更新手続きが必要になります。更新手続きは有効期間満了の3カ月前からすることができます。更新手続き後、あらためて審査があります。

更新手続きを忘れてしまった場合には「再開申請」の手続きが必要になります(病態や治療方針に大きな変更がない場合、2回に1回は医師の診断書の省略ができます)。

また、申請が通ればどこの病院でも使えるというわけではありません。自立支援医療が適用されるのは、申請書に記載された医療機関・薬局などに限ります。申請する際に、通院している病院や薬局が、都道府県が定めた指定医療機関かどうか確認しましょう。指定医療機関にあてはまるかどうかも、市区町村の申請窓口に問い合わせればわかります。

保険証を持っていれば医療費が自己負担の3割になるということは知っていても、「自立支援医療は知らなかった」という人も少なくありません。申請を考えたなら医師に「自立支援医療の申請したいのですが、診断書の作成をお願いできますか」と相談しましょう。申請には医師の診断書が必須です。

なお、障害者手帳の申請には初診日から6カ月経過という規定がありますが、精神通院医療の申請にはそうした規定はありません。通院による継続的な治療が必要とされれば申請できます。

・払い戻し対象は申請受理後の医療費のみ

・有効期限は原則1年で更新手続きが必要

・利用できるのは指定医療機関のみ

まとめ

心の病(精神疾患)は短期間で改善されるケースは少なく、治療は長期にわたるケースが多いものです。それだけ医療費の負担も重くなります。

カウンセラーによるカウンセリングについては保険適用外ですが、うつ病や不安障害、パーソナリティ障害といった診断され、医師によって行われるカウンセリングは保険がきく場合があります。また、医療費控除や自立支援医療など医療費の負担を軽減できる制度があります。

心の病(精神疾患)の治療の場合、不安を減らして治療に専念することが大切なので、利用できる制度は利用していくことをおすすめします。